熱門資訊> 正文

菲利浦莫里斯國際公司(PM)股票4月23日盤中上漲3.19%:真相來了

2026-04-23 17:16

- 可口可樂(KO) 0

- 百事(PEP) 0

- 菲利普莫里斯(PM) 0

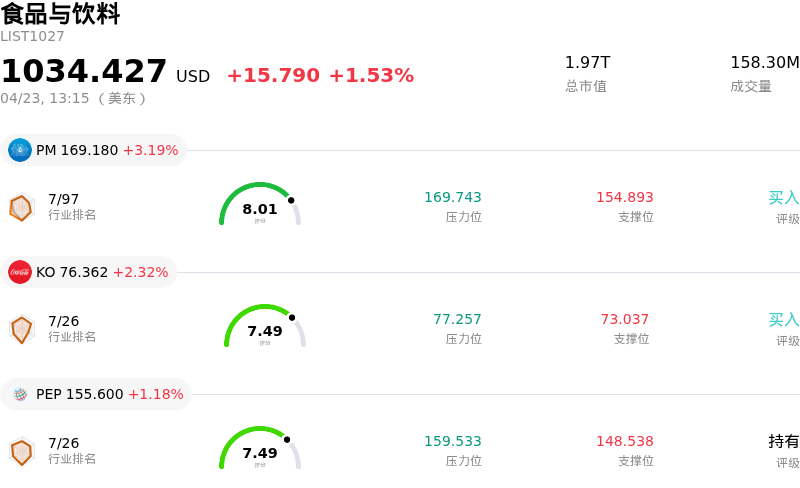

菲利浦莫里斯國際公司 (PM) 盤中上漲3.19%, 所屬行業食品與飲料上漲1.53% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 菲利浦莫里斯國際公司 (PM) 上漲 3.19%;可口可樂 (KO) 上漲 2.32%;百事 (PEP) 上漲 1.18%。

今日是什麼導致了菲利浦莫里斯國際公司(PM)股價上漲?

菲利普莫里斯國際的股價在多種因素共同作用下出現上漲,這主要歸功於其2026年第一季度強勁的財務表現。該公司公佈的調整后攤薄每股收益超過了分析師預期,顯示出強大的運營執行力。這一積極的業績驚喜顯著增強了投資者的信心。

市場情緒積極的一個主要催化劑是公司國際無煙產品組合(特別是IQOS)的持續大幅增長。這些減害替代品對公司總淨營收的貢獻日益增加,表明公司正成功實現從傳統可燃菸草產品向非煙產品的戰略轉型。該業務板塊展示了令人矚目的內生性淨營收增長和毛利擴大,突顯了菲利普莫里斯國際轉型戰略的成效。此外,公司的IQOS產品保留了FDA的改良風險授權,這在減害產品市場中提供了戰略競爭優勢。

儘管由於ZYN尼古丁袋面臨的監管不確定性及競爭加劇,公司略微下調了全年利潤預測,但修正后的業績指引仍被市場看好,調整后的全年每股收益展望中值超過了部分分析師的預期。這表明市場已在很大程度上消化了謹慎信息,轉而關注核心業務的實力。分析師情緒保持樂觀,多家機構維持「買入」評級,並預計股價有潛在上漲空間。儘管美國業務板塊因庫存調整和競爭壓力導致ZYN出貨量出現一定疲軟,但國際無煙產品的整體增長動能足以推動股價走高。在嚴格定價政策的支持下,傳統可燃菸草業務表現出的韌性也持續產生現金流,為增長板塊的投資提供支持。

菲利浦莫里斯國際公司(PM)技術分析

菲利浦莫里斯國際公司 (PM) 技術面來看,MACD(12,26,9)數值[-3.52],處於中性狀態,RSI數值51.95處於中性狀態,Williams%R數值-6.51處於超賣狀態,注意關注。

菲利浦莫里斯國際公司(PM)媒體輿情

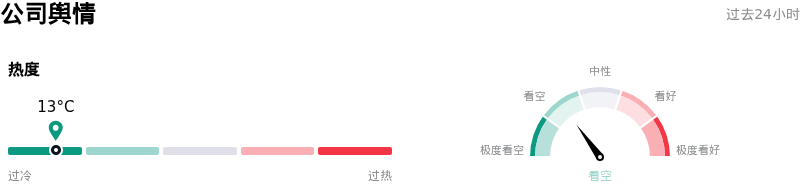

菲利浦莫里斯國際公司 (PM) 公司輿情熱度來看,當前熱度13,處於過冷狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

菲利浦莫里斯國際公司(PM)基本面分析

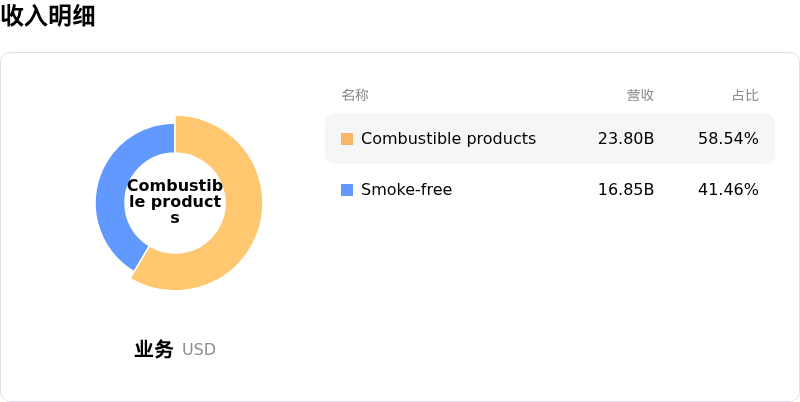

菲利浦莫里斯國際公司 (PM) 處於食品與飲料行業,最新年度營業收入$40.65B,處於行業5,淨利潤$11.32B,處於行業1。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$188.69,最高價為$210.00,最低價為$151.00。

關於菲利浦莫里斯國際公司(PM)的更多詳情

公司特定風險:

- 菲利普莫里斯國際報告稱,受庫存正常化及美國不均衡競爭格局的影響,2026年第一季度ZYN出貨量下降了23.5%,導致該業務板塊無煙產品出貨量、淨營收及利潤均有所下滑。

- 該公司在全球範圍內面臨重大且日益增長的監管風險,包括美國可能對ZYN等尼古丁袋實施聯邦層面的口味禁令、營銷限制收緊,以及多個市場(如歐盟、英國、德國、日本)消費税的提高。

- 競爭加劇對菲利普莫里斯國際在無煙產品領域的主導地位構成了威脅。其中,IQOS在專利和解后全球市場份額有所下滑,而ZYN正面臨競品及日益崛起的小型品牌的挑戰。

- 俄烏和中東等地區持續的地緣政治動盪帶來了持續的運營和市場風險,此外,更新后的2026財年全年調整后攤薄每股收益預測也反映了不利匯率變動的影響。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠