原创精选> 正文

一图看懂 | 大超预期!台积电Q1净利润达5725亿元新台币,同比大增58%,毛利率历史性突破66%!

2026-04-16 14:52

- 台积电(TSM) 0

华盛资讯4月16日消息,台积电 $TSM 今日公布第一季度业绩。 截至发稿,台积电美股夜盘一度涨近3%。

🎦点击直播:2026-04-16 14:00:00 【台积电 (TSM.US) 2026年第一季度业绩电话会】

Q1关键数据如下:

- 净利润达5725亿元新台币,同比增长58%,较预估的5424亿元新台币高出约6%;

- 营收为1.134万亿元新台币,同比增长35%,高于预估的1.12万亿元新台币;

- 营业利润为6590亿元新台币,亦超出预估的6238亿元新台币;

- 毛利率升至66.2%,较上季度的62.3%扩张近4个百分点,大幅超出市场预估的64.5%;

- 营业利益率亦升至58.1%,高于预估的55.6%及上季度的54.0%;

- 资本支出为111亿美元。

Q1业务亮点:

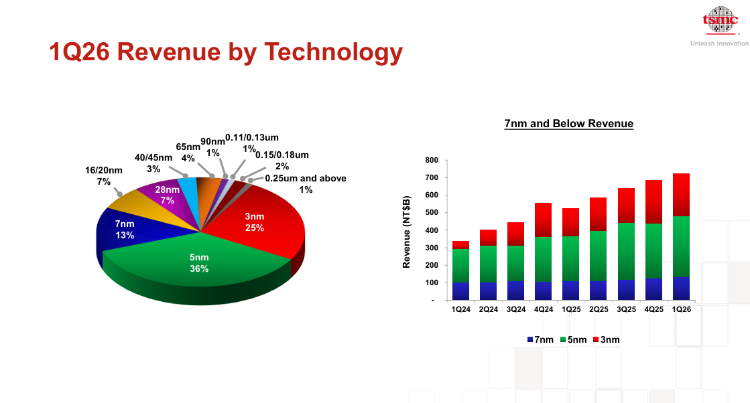

- 先进制程贡献过半营收,3nm需求势头强劲:

5纳米制程营收占比最高,达36%;3纳米制程紧随其后,占比25%,合计5nm及以下制程贡献超过60%的营收份额,并呈现逐季提速的增长趋势——从2024年一季度至2026年一季度,7nm及以下制程的季度绝对营收规模已实现近乎翻倍式的扩张。一季度先进制程营收达全季晶圆销售金额的74%。

7纳米制程本季度占比为13%,16/20纳米及28纳米制程分别占7%,成熟制程(0.15/0.18微米)占4%,其余节点合计占比约14%。整体来看,先进制程向3nm及以下的迁移速度持续超越市场预期,这一趋势与全球人工智能(AI)芯片对极致算力的迫切需求高度吻合。

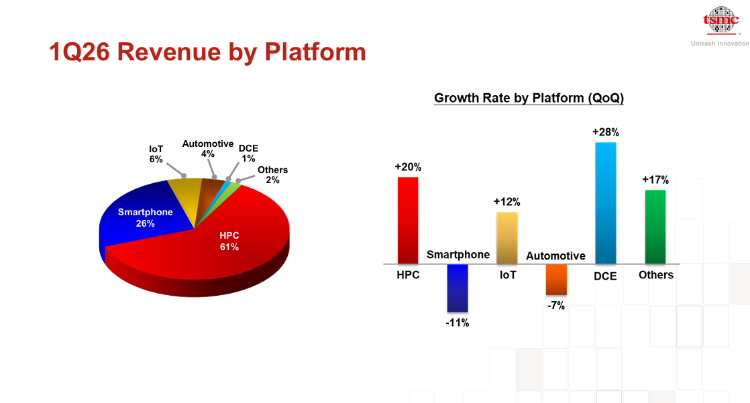

- HPC平台一枝独秀,贡献六成以上营收

按平台划分,高性能计算(HPC)平台本季度营收占比高达61%,稳居台积电第一大收入来源,较近年已呈现出明显的加速集中趋势,折射出全球云计算厂商、AI加速芯片(GPU/TPU/ASIC)持续大规模投片的行业现实。

智能手机平台以26%的占比位列第二,在旗舰机型备货周期的驱动下维持相对稳定。物联网(IoT)平台占6%,汽车电子平台占4%,DCE及其他合计仅占3%。HPC与Smartphone两大平台合计贡献约87%的营收,高度集中的结构也意味着台积电的收入增长与全球AI投资浪潮深度绑定。

业绩展望:

据悉,台积电董事会已批准2025年第四季度每股新台币6.00元现金股利,拟定于2026年7月9日派发,持续回馈股东。

台积电高管业绩会预计:2026年资本支出将接近520亿至560亿美元区间的上端,预计2026年销售额(以美元计)将实现超过30%的增长;预计第二季度营收为390亿至402亿美元(2025年第二季度营收为300.7亿美元),预计第二季度营业利润率为56.5%-58.5%,预计第二季度毛利率为65.5%-67.5%。

鉴于中东局势,正谨慎进行业务规划;人工智能需求依然“极为强劲”;客户向我们传递了非常强烈的需求信号;公司产能依然紧张;关注组件价格上涨带来的影响;N2工艺已进入大规模量产;为满足强劲的AI需求,正在加大资本支出以提升N3产能;正在提升日本和德国的成熟制程产能;计划逐步关闭6英寸晶圆厂;将继续优化我们的产能策略。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化