原创精选> 正文

财报前瞻 | 台积电Q4营收料冲破万亿新台币!大摩喊话绩前买入,2026年股价还能“继续飞”吗?

2026-01-09 17:00

华盛资讯1月8日讯,台积电将于1月15日公布2025年第四季度财报;据彭博分析师预期,台积电Q4营收为1.02万亿新台币,同比增长18%;调整后净利润4584.8亿美元,同比增长22%。

据TipRank统计,回顾台积电过去8个财季表现,7个季度每股收益超预期,业绩公布后的股价平均变动为±4.22%,最大涨幅为+9.78%,最大跌幅为-4.86%;财报公布后首日股价上涨概率为80%。

台积电股价三年涨超两倍!Q4营收料超万亿新台币,财报重点关注什么?

作为全球最大的芯片代工制造商,在全球AI热潮下,几乎垄断的行业地位获得投资者持续追捧。公司股价2025年再涨56%,过去三年累计涨幅超过两倍;而2026年开年至今,该股涨幅已达5%。

台积电每月会公布月度营收,1月9日最新数据显示,公司12月销售额3350亿元台币;据此基于月度数据测算公司2025年Q4总营收达1.046万亿新台币,同比增长18%超越市场预期;去年累计销售额3.81万亿元台币,同比增长31.6%。

公司将于1月15日公布完整的季度财报,并发布2026年经营与业绩展望。投资者将重点关注什么?瑞银报告指出:

1、公司毛利率:瑞银预计公司Q4毛利率达61.3%(高于59%-61%的指引),主要得益于N5/N3制程产能利用率提升及有利的汇率因素。瑞银预计台积电2026年毛利率可能从2025年的59.6%小幅回落到58.7%。这不是“趋势性恶化”的判断,而是“新节点爬坡与海外扩产带来的阶段性影响”。

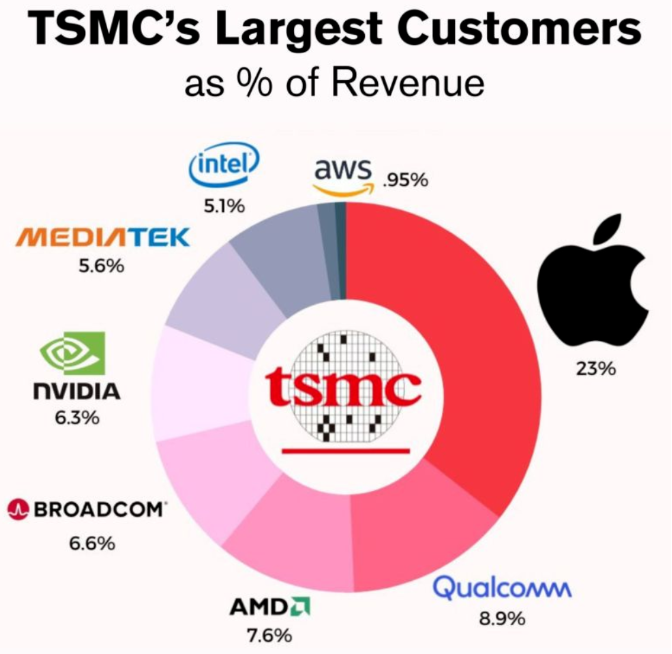

2. 客户多元化及资本支出:2026-2027年客户结构将更趋均衡,英伟达对台积电的销售额贡献预计从2025年的19%升至2026年的22%,博通因谷歌TPU、其他ASIC项目及人工智能网络业务需求强劲,贡献占比将从不足5%升至8%;英特尔因10/7制程供应紧张及18A制程逐步量产,2026年外包销售额绝对值将维持稳定,占比约6.4%。

投资者还将重点关注Q4财报季,台积电头部客户资本支出指引。瑞银对此给出行业层面的推算:在不包含存储的口径下,半导体收入在2026年、2027年可能分别同比增长25%、17%。

3. 2nm先进制程产能与需求:2026年N3制程产能(含中国台湾及美国工厂)预计从2025年底的12万片/月增至17万片/月,云人工智能相关需求占比35%-40%,英伟达Rubin产品量产及下一代游戏GPU初期备货将在第四季度占用50-60万片/月产能,全年产能利用率维持高位。N2制程需求潜力显著,2026年底装机容量预计达8万片/月,2027年底升至14万片/月,2026年对台积电销售额的贡献将达高个位数,2027年升至15%-20%。

4. 海外产能扩张:2026年计划将美国亚利桑那州工厂第一阶段部分产能从N4制程升级至N3制程,并将第二阶段量产时间从2028年提前至2027年下半年。

根据路透基于月度数据的计算,台积电10月至12月期间的营收总计10460.8亿新台币,不仅显著高于去年同期的8684.6亿新台币,也超过了伦敦证券交易所集团(LSEG)基于20位分析师预测的1.0359万亿新台币。

华尔街绩前上调目标价!Wedbush:

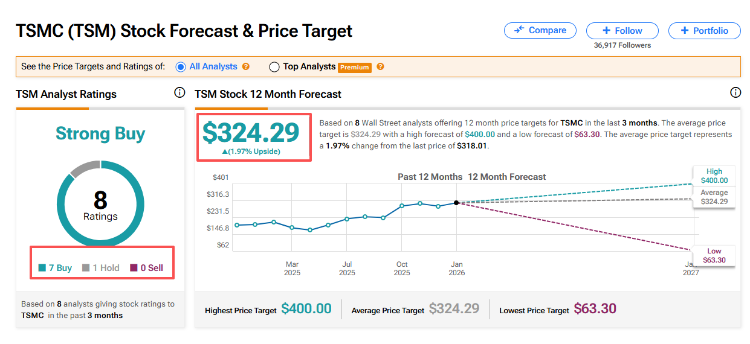

据TipRanks最新数据显示,今年年初以来,包括高盛在内的至少六家大行,绩前均上调公司目标价,当前88%机构给予“买入”评级,当前平均目标价为324.29美元,最高目标价则为400美元/股,上涨空间26%。

- 高盛:将台积电目标价上调35%!AI成为“未来多年增长的引擎”

高盛报告中指出,台积电未来三年预计将投入约1500亿美元用于产能扩张,同时其利润率仍在持续改善。该行强调,人工智能已成为驱动台积电“未来多年增长的引擎”。将台积电目标价上调35%至新台币2330新台币。

即使未来三年台积电计划投入约1500亿美元用于扩大先进制程产能,其利润率结构仍在持续改善。这凸显了台积电在AI芯片制造领域的强大定价权与可持续的竞争优势。

- Bernstein:将台积电列为行业首选!2026年市场主线“仍将完全围绕AI展开”

Bernstein分析师表示,对于领先制程半导体,台积电的产能就是王道。"报告建议投资者在当前存在估值担忧的环境下“聚焦高质量标的”,并强调2026年的市场主线“仍将完全围绕AI展开”。

Bernstein预计,台积电2026年与2027年营收将分别增长23%和20%,每股收益的复合年增长率约为20%,增速略低于营收增长。该机构将台积电列为行业首选,认为其在质量、风险控制与估值三方面具备综合优势。

- 摩根士丹利:将台积电目标价上调12% ,建议投资者绩前增持该股

摩根士丹利认为公司营收和利润率具有增长潜力,并建议投资者在2026年初之前增持该股。预计台积电将在指引中显示2026年营收增长在20%中段区间,最终实现同比增长30%;并预计公司在2025年第四季度毛利率将突破60%,2026年全年保持在60%以上。

- 摩根大通:将台积电目标价上调 24%!看好公司营收强劲增长

摩根大通在周三发布的一份报告中,将台积电目标价上调 24% 至新台币 2100 元,上调依据是看好公司营收的强劲增长以及盈利能力的持续改善。

摩根大通分析师在研报中写道:“凭借先进芯片制造技术需求的不断扩张以及产品定价的提升,预计2026年台积电将再度迎来业绩高速增长之年,毛利率也有望进一步上行。”

聚焦相关投资标的

台积电Q4财报将近,还有哪些相关概念股值得关注:

| 芯片 | $NVDA 、 $ARM 、 $QCOM 、 $AVGO 、 $AMD 、 $MRVL 、 $ADI |

| 半导体设备 | $AMAT 、 $LRCX 、 $KLAC 、 $TER 、 $ASML |

| 公用事业/电力 | $VST 、 $NRG 、 $FSLR 、 $ENPH |

| 服务器 | $DELL 、 $SMCI |

| 软件 | $MSFT 、 $GOOGL 、 $META 、 $NTNX 、 $PLTR |

| 数据储存 | $PSTG 、 $WDC 、 $STX |

| 网络 | $ANET 、 $NTAP |

| 电器原件 | $FLEX 、 $APH |

| 热管理/冷却 | $VRT 、 $NVT |

| 铜/光纤 | $SCCO 、 $GLW 、 $FCX |

以下是台积电相关ETF,投资者同样可关注:

各位聪明投资者是否看好台积电Q4财报表现?欢迎大家留言讨论~

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

新股申购 | 6只新股今启招股!基本半导体一手入场费6387.78港元,中国自动驾驶公司MOMENTA-W一手入场费5971.62港元

华盛早报 | 三星、海力士预告1.3万亿美元大规模投资!中国存储重磅利好,苹果寻求购买长鑫存储芯片

iPad、Xbox接连涨价 折射出存储芯片短缺之痛

港股周报 | 阿里巴巴单周重挫15%!一众科网股继续“寻底”;南方两倍做多海力士ETF规模一度超盈富基金

一周IPO | “万元肉签”新股扎堆!下周还有8只新股上市;SK海力士拟以166美元IPO价登陆美股

美股前瞻 | 纳指期货盘前跌超1%,存储概念回调!SpaceX、CoreWeave获纳入获纳入罗素指数;花旗称AI交易仍未终结

一周财经日历 | 美伊谈判6月28日重启;6月大小非农数据重磅来袭;来福谐波、鲟龙科技等8只新股下周上市

资金复盘 | 北水抛售港股逾25亿港元,净买入建滔积层板超23亿港元,抛售阿里逾22亿港元