原创精选> 正文

美股机会日报丨美国CPI携美联储利率决议本周重磅来袭,美股涨势或面临考验;Sea盘前跌超11%

2023-12-11 21:24

- 苹果iPhone和Watch设计主管将离职 公司最关键的产品线将迎来调整

- 为寻求创收新引擎 英伟达发力布局东南亚市场

- 纳斯达克100指数将纳入DoorDash剔除Zoom

- 备受瞩目!CPI携美联储利率决议重磅来袭,美股涨势面临考验

- 大摩知名空头唱衰Q4财报季:盈利预期或将大幅下调

华盛资讯12月11日消息。今日美股三大期指盘前走低,纳指期货 $NQmain 现跌0.22%,标普500指数期货 $ESmain 跌0.10%,道指期货 $YMmain 涨跌0.05%。

梅西百货 $M 飙涨近16%!消息称其获58亿美元溢价私有化收购要约;信诺 $CI 盘前涨超13%,此前宣布100亿美元回购计划;Innoviz $INVZ 盘前涨约9%,小摩给予13美元目标价;Sea $SE 盘前跌超11%,TikTok控股印尼本地电商平台,重返印尼市场。

中概股盘前走势分化,小鹏汽车 $XPEV 、蔚来 $NIO 、高途 $GOTU 盘前涨超1%;京东 $JD 盘前跌超4%,此前公司被从纳斯达克100指数中移除;新东方 $EDU 、阿里巴巴 $BABA 盘前跌超2%。

ETF方面,2倍做空黄金矿业指数-Direxion $DUST 盘前涨超2%;3倍做空富时中国50指数-Direxion $YANG 盘前涨近2%。

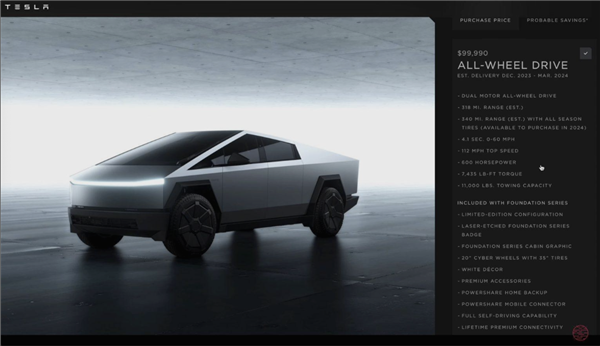

1、转售罚款5万美元!特斯拉 $TSLA Cybertruck配置单曝光

据报道,特斯拉Cybertruck创始限量版的配置单正式曝光。据悉,双电机全轮驱动版本的价格为99990美元起,折合人民币约为71万元;三电机版本的售价为119990美元起,折合人民币约为86万元。

值得一提的是,此前所爆料的年期的“禁止转售”协议也并未缺席,特斯拉在配置单中明确表示,在一年内试图转售车辆的人可能会面临高达 50000美元,折合人民币约为36万元的罚款。

2、苹果 $AAPL iPhone和Watch设计主管将离职 公司最关键的产品线将迎来调整

苹果公司负责iPhone和智能手表产品设计的高管将离职,公司最关键的产品线将面临调整。因这一变动未公开而不愿具名的知情人士透露,产品设计副总裁Tang Tan将于2月离职。Tan向硬件工程高级副总裁John Ternus汇报,该部门正在重新调整职责以应对转型。

3、为寻求创收新引擎 英伟达 $NVDA 发力布局东南亚市场

全球AI芯片领导者英伟达在周一表示,该公司计划在未来全面扩大与越南最顶尖科技公司的合作规模,并且支持越南培训开发人工智能和数字基础设施相关的顶尖人才。在全球AI浪潮助力下,英伟达为全球数据中心提供A100/H100芯片的业务部门——数据中心业务部门Q3创造的营收达到145亿美元,较上年同期增长约279%,因此,为了全面抓住全球企业布局生成式AI的大趋势,以及保持强劲业绩增速,英伟达当前正在寻找全新的创收引擎。目前,英伟达已经将目光瞄准东南亚市场。

4、“内斗”刚落幕,OpenAI又同时被英美欧反垄断机构盯上

人工智能公司OpenAI管理层发生戏剧性变动后不久,这家公司被欧美的反垄断监管机构集体盯上。当地时间8日,英国竞争和市场管理局表示,他们正在审查OpenAI与其主要投资方微软的关系,以厘清这种合作关系是否是一种事实上的“并购”。

同日,欧盟反垄断监督机构也表示,在OpenAI管理层发生变动前,他们就已经在密切关注OpenAI的控制权情况,以及微软在其中所扮演的角色。另据报道,美国联邦贸易委员会也在审查这项投资是否可能违反了反垄断法。

5、纳斯达克100指数将纳入DoorDash $DASH 剔除Zoom $ZM

DoorDash将加入纳斯达克100指数,而Zoom视频通讯则被剔除,这是该指数年度调整的一部分。另外,Splunk $SPLK 、MongoDB $MIDD 、儒博实业 $ROP 、CDW Corp $CDW 、可口可乐欧洲太平洋 $CCEP 也将加入该指数。与此同时,艾利科技 $ALGN 、eBay $EBAY 、Enphase Energy $ENPH 、Lucid Group $LCID 等将从纳斯达克100指数成分股中除名。上述变化将在12月18日开盘前生效。

6、美国FTC要求雪佛龙 $CVX 和赫斯 $HES 提供530亿美元交易的更多信息

7、传美国FTC不会在本周或下周就克罗格 $ $KR 收购艾伯森 $ACI 做出决定

8、葛兰素史克 $GSK 子宫内膜癌新药Jemperli获欧盟批准

9、理想汽车 $LI :11月提前达成全年目标,本月挑战月销5万辆目标

1、备受瞩目!CPI携美联储利率决议重磅来袭,美股涨势面临考验

2023年美股市场的最后两大重磅事件将在未来一周来袭。当地时间周二公布的美国11月消费者价格指数(CPI)报告,将在美联储周三公布今年最后一次利率决议之前揭开通胀之谜的最后一块拼图。美联储主席鲍威尔的新闻发布会,以及美联储官员对未来几年的一系列新经济预测,也将是周三会议的重点。

2、美银策略师研判:明年形势将逆转 美债价格上涨将拖累美股

美国银行策略师Michael Hartnett最新表示,美债价格的持续反弹预示着经济增长的放缓,美国股市将在2024年第一季度受到影响。这位策略师在近日发布的一份报告中写道,美债收益率下降是本季度美股上涨的主要催化剂之一。虽然标普500指数今年上涨了约19%,但他仍持悲观态度。然而,若美债收益率进一步下降到3%,这将意味着经济的“硬着陆”。

相关机会: $TMF 、 $TLT 、 $SPXS 、 $SPXL

3、“新美联储通讯社”紧急提醒:这周FOMC会议不太可能讨论降息!

绰号新“美联储通讯社”=的著名记者Nick Timiraos,在美联储本周即将做出最新利率决议的关键时刻发表重要文章。他在文章中判断,美联储官员不太可能在本周就何时降息进行严肃的讨论,而且可能在未来几个月都不会讨论,除非经济的疲软程度超出预期。他提及美联储在最后一次加息后六个月左右降息的历史,以及美联储曾犯下过早下调利率的重大错误。不过,最新的利率预测料显示多数官员预计明年会有所降息。

4、MLIV Pulse:明年标普500将上涨4%至4808点 创历史新高

最新的Markets Live Pulse调查显示,随着美国避免陷入衰退,标普500指数将在2024年创下历史新高,尽管消费疲软意味着该指数的涨幅将低于今年20%的涨幅。根据518名受访者的预期中值,标普500指数明年将攀升至4808点,超过2022年1月创下的4797点收盘高点,10年期美国国债收益率将从今年5%的高点降至3.8%。

5、高盛将美联储降息时间预测提前至明年第三季度,因通胀数据改善

高盛集团周一表示,目前预计美联储将在明年第三季度首次降息,较之前预测的明年第四季度提前,理由是通胀消息好转。高盛指出:“最近的通胀数据出乎我们的乐观预期,令人鼓舞,因此我们对核心个人消费支出(PCE)年率通胀的预测路径有所下降……因此,我们将首次降息的预期时间提前至2024年第三季度。”

6、大摩知名空头唱衰Q4财报季:盈利预期或将大幅下调

作为华尔街最悲观的策略师之一、摩根士丹利的Michael Wilson表示,由于利润率面临压力,美国企业利润可能会在第四季度走弱,2024年才会出现反弹。

这位策略师强调了其对第四季度普遍预期将“大幅下调”的看法,并表示,他对明年利润率增长的幅度不如其他策略师乐观。他在一份报告中写道:“我们认为,在明年整体复苏站稳脚跟之前,短期内盈利风险将持续存在。”

- KeyBanc:将Lululemon $LULU 的目标价从450美元上调至500美元,维持“增持”评级

- 富国银行:将DocuSign $DOCU 的目标价从55美元下调至47美元,维持“中性”评级

- Baird:将Spotify $SPOT 的目标价从185美元上调至225美元

- BMO Capital:将Adobe $ADBE 的目标价从670美元上调至690美元,维持“跑赢大盘”的评级

- 美银:将RH $RH 的目标价从345美元下调至309美元,维持“买入”评级

美股财报

甲骨文 $ORCL 丨盘后

美股新股

罗科仕

凯德工程

以上就是今天的美股消息,欢迎留言讨论,祝您投资顺利!

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?