原创精选> 正文

华盛早报丨巴菲特大幅砍仓台积电,加仓苹果!特斯拉重返200美元

2023-02-15 08:30

编者按:美国通胀连续7个月下降,美联储指加息、抑制通胀仍为首要任务;高瓴Q4加仓阿里、京东、拼多多等中概股;特斯拉逆市飙涨7.5%,欧盟通过禁售燃油汽车议案>>

一、热点要闻

美国CPI年率连续7个月下降 但下降速度趋于停滞

美国劳工部周二公布,受汽油和住房成本的提振,美国1月CPI环比上升0.5%,同比上升6.4%,低于去年12月份的6.5%,CPI年率已经连续第七个月降温,但下降步伐开始显示出趋于停滞的迹象。

美股隔夜表现反复,纳指最终震荡高收0.57%,道指收跌156点。通胀数据加上1月份强劲的就业报告,突显出尽管美联储采取了激进的政策,但经济和物价仍具有韧性和持久性。

美联储地区主席齐发声 加息、抑制通胀为首要任务

数位美联储地区主席就美国经济前景及美联储货币政策发表讲话,认为美联储需要继续“渐进式”地加息,直到看到通胀出现“令人信服的”降幅。“我们必须做好准备,加息的时间可能比之前预期的更长。

巴菲特Q4减持台积电86%持仓 苹果仍居持仓第一宝座

伯克希尔Q4对苹果增持33万股至8.95亿股,持仓占比调整至38.9%,总市值达1163亿美元,仍居其持仓第一宝座。Q4伯克希尔减持台积电5176.8万股,减持幅度达86%。四季度,伯克希尔还减持雪佛龙238万股,减持动视暴雪742万股。

高瓴HHLR四季度加仓阿里、京东、拼多多等中概股

高瓴HHLR在去年四季度集中配置中国资产,加仓阿里巴巴、京东、拼多多等中概股,中概股合计持有市值占比接近70%,四季度继续增持微软,较上季度持仓数量提升15%。前五大重仓股为:百济神州、京东、贝壳、阿里巴巴、唯品会、传奇生物。

大摩Q4全面增持科技股 小幅调整中概持仓

大摩4季度对微软、苹果、亚马逊均增持超10%的持仓,这三只股票占据其持仓市值前三。大摩还对谷歌、Meta Platforms、英伟达等进行增持,其中对特斯拉增持幅度达26%。中概股方面,Q4大摩增持台积电705万股,并小幅增持阿里巴巴、携程网,小幅减持京东、贝壳。

降息预期遭重挫,经济学家多数预计今年美联储不会降息

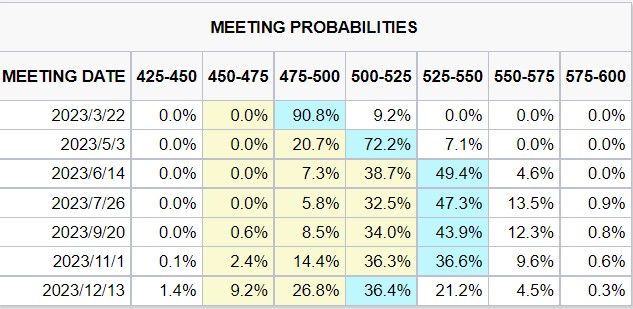

据CME“美联储观察”:美联储3月加息25个基点至4.75%-5.00%区间的概率为90.8%,到5月累计加息50个基点的概率为74.8%,到6月累计加息75个基点概率为49.7%。超过三分之二的受访经济学家(80人中有54人)预计今年美联储不会降息。

美联储痛失鸽派大将 拜登将任命布雷纳德为首席经济顾问

据报美国总统拜登预期将在本周宣布提名美联储副主席布雷纳德,担任白宫国家经济委员会(NEC)主任一职。此举意味着在美联储主席鲍威尔竭尽全力地抗击高通胀之际,“二把手”布雷纳德的抽身将造成美联储副主席职位空缺。

美银调查:超6成基金经理称美股新低未至

美银针对全球基金经理的最新调查显示,虽然美股在预期经济增长强劲和通胀降温的乐观情绪中不断走高,但大多数机构投资者认为涨势不会持续。其中约66%的受访者表示美股正处于熊市反弹中,预计还将跌至新低。不过,预计全球经济将出现衰退的投资者比例从11月77%的峰值降至24%。

特斯拉逆市飙涨超7.5% ,欧盟议会通过2035年禁售燃油汽车议案

隔夜大盘波动向下之际,特斯拉逆市飙涨超7.5%,股价重返200美元,市值一夜劲升近500亿美元。欧盟议会周二正式通过一项议案,从2035年起在欧盟范围内禁止销售新的汽油和柴油汽车,预估2025年全球电动车销售量将达2964万辆。

二、隔夜美股

美股周二涨跌不一,盘初三大股指一度拉升,道指最高涨近80点,纳指倒升0.8%,随后美股表现反复,三大股指再度转跌,纳指最终震荡高收0.57%,道指收跌156点。特斯拉收高7.51%,英伟达收高5.43%,Palantir大涨21%。

热点美股:

爱彼迎Q4营收同比增长24% Q1业绩指引远超市场预期

受高于预期的业绩指引,爱彼迎盘后一度涨近10%。公司Q4营收为19亿美元,同比增长24.2%,超出市场预期的18.6亿美元;净利润为3.19亿美元,上年同期为5500万美元;摊薄后每股收益为0.48美元,上年同期为0.08美元。

可口可乐Q4营收同比增7% 2023业绩展望超市场预期

可口可乐Q4净营收同比增长7%至101.25亿美元,好于市场预期的99.2亿美元;归属于公司股东的净利润为20.31亿美元,上年同期为24.14亿美元,同比下降16%;Non-GAAP会计准则下的可比每股收益为0.45美元,符合市场预期。

传马斯克有意收购曼联,报价料最少逾45亿英镑

据称,马斯克正密切关注曼联收购战,考虑加入角逐。据报,如马斯克加入收购,将需在周五(17日)截止前,提出最少45亿英镑(54.7亿美元)价格。此外,据悉沙特不少财团亦有意收购,英国首富拉特克利夫旗下化工公司英力士亦已宣布,正式启动收购曼联竞标程序。

为削减成本 福特汽车计划未来三年在欧洲裁员3800人

福特汽车周二表示,由于成本上升以及在将生产转向电动汽车的过程中需要保持组织更精简,该公司计划于未来三年内在欧洲裁减3800个产品开发和管理职位,该公司还表示,裁员是重振欧洲业务所必需采取的措施。

台积电将向亚利桑那州工厂增资至多35亿美元

台积电周二表示,董事会已批准一项计划,将其位于亚利桑那州的芯片工厂的资本增加至多35亿美元。去年12月,台积电将在亚利桑那州芯片厂的投资增加了两倍,至400亿美元。该厂于去年底开始建设。该工厂是美国历史上最大的海外投资项目之一,预计将在2026年生产3纳米芯片。

三、港股前瞻

截至周二收盘,恒生指数跌0.24%,报21113.76点;国企指数跌0.48%,红筹指数涨0.3%。恒生科技指数跌1.01%,蔚来跌3.76%,小鹏汽车跌2.25%,腾讯跌2.07%;香港航天科技大涨14.75%。

热点港股:

传小米汽车接近获得新能源汽车生产资质,小米回应:不予置评

据报小米汽车接近获得新能源汽车生产资质。对此小米方面回应称,对此不予置评。公开信息显示,小米汽车工厂项目位于北京亦庄经济开发区,分两期建设。其中一期和二期产能分别为15万辆,2024年首车将在北京经开区下线并实现量产。

中国平安(02318.HK):1月份原保费收入约1397.62亿元

中国平安(02318.HK)公布,2023年1月1日至2023年1月31日,公司子公司中国平安财产保险股份有限公司、中国平安人寿保险股份有限公司、平安养老保险股份有限公司、平安健康保险股份有限公司的原保险合同保费收入分别约为人民320.82亿元、1029.41亿元、19.87亿元、27.52亿元,合计人民币约1397.62亿元。

绿叶制药(02186):拟折让约8.25%配售2.12亿股 净筹约7.94亿港元

飞天云动(06610.HK)盈喜:预期年度收入大增68.0%至84.8%

中国财险(02328.HK):1月份原保费收入达611.73亿元 同比增长1.2%

量子思维(08050.HK):前三财季净亏损收窄至1068.2万港元

有线宽频(01097.HK):有线电视获批终止本地收费电视节目服务牌照 明日复牌

猫眼娱乐(01896.HK):与腾讯计算机订立腾讯营销推广框架协议

新百利融资(08439.HK):拟回购不超300万港元股份

光大证券(06178.HK):2022年净利跌8.79%至31.78亿元

国联证券(01456.HK):拟7.2亿元购买上海融晟所持有中融基金24.5%股权

复宏汉霖(02696.HK):妥珠单抗生物类似药HLX02的生物制品许可申请(BLA)获美国FDA受理

长城汽车(02333.HK):2月14日耗资1.26亿港元回购1133万股

中联重科(01157.HK):2月14日耗资5617.5万元回购868.9万股A股

四、债市观察

短期美债收益率升至今年高点 CPI数据刺激6月升息预期

短期美债收益率周二升至今年以来最高水平,因上月CPI促使交易员提高对美联储的升息预期。两年期国债收益率一度上涨10个基点至4.62%附近,创11月以来最高水平,距离去年触及的多年高点相差不到20个基点。3年期和5年期国债收益率也触及2023年高位。市场预计,最终的政策利率将达到更高的峰值, 7月合约升至5.27%,与1月中旬时不同,现在交易员认为今年年底前降息25基点的概率并非100%。

小摩知名分析师再度警告:衰退终将到来 敦促投资者转投债券

摩根大通策略师科拉诺维奇表示,他正在“转向更具防御性”的投资组合,其建议投资者淡化今年的股市涨势,因为“经济衰退目前尚未计入影响股市。本月,他通过覆盖政府债券“减持”和略微“增持”,加强了其投资组合模型的风险防御性,同时降低了其股票、信贷和大宗商品的投资风险。

五、财经预告

美股财报

Roblox | 盘前

渤健公司 | 盘前

Roku | 盘后

Shopify | 盘后

美国雅保 | 盘后

美股新股

Alopexx $ALPX

Interactive Strength $TRNR

NFT Gaming $NFTG

SONDORS $SODR

以上就是今天的早报,祝您新的一天投资顺利!

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元