原创精选> 正文

财报前瞻 | 需求不振,英伟达Q3或将延续疲软,财报重点关注这一指标

2022-11-16 23:40

- 英伟达(NVDA) 0

- 美国超微公司(AMD) 0

- 台积电(TSM) 0

英伟达将于北京时间11月17日早间(美东时间11月16日,周三美股盘后)公布2023财年第三财季财报。彭博分析师预计,第三季度英伟达营收57.93亿美元(单位下同),上年同期为71.03亿美元,调整后每股收益为0.697美元,上年同期为1.17美元。

事实上,今年全球各地的半导体公司都受到消费者需求低迷的不利影响,投资者将密切关注英伟达本季度营收受到的冲击。但除了关注其总体财务数据外,投资者可能还想关注其库存采购预付款、细分财务、管理层对渠道库存正常化的看法,以及下一季度的营收前景。

从华尔街多位分析师的文章和观点来看,第三季度业绩已成既定事实,第四季度的业绩指引则更加关键。

一、行业需求疲软,关注库存和采购预付款项

分析师表示,首先必须要肯定的是,英伟达一直走在创新的前沿,他们一次又一次积极推出行业领先的产品。在过去的十年里,他们颠覆了计算领域的各个领域,并以惊人的速度发展业务。但这一次,考虑到通胀压力和利率上升正在侵蚀全球各地消费者的可支配收入,消费者需求存在很多不确定性。因此,投资者的首要任务应该是评估英伟达即将发布的收益报告中的库存计划。

分析师强调,通过关注英伟达的采购预付款项可以洞察英伟达的前景。采购预付合同是该公司与供应商签订的所有可取消和不可取消合同的美元价值。

如果英伟达的管理层预计下游需求会迅速恢复,那么他们可能不会取消或推迟现有的采购合同。然而,如果公司的高层认为行业需求下滑,那么他们可能会取消或推迟这些合同,以节约财务和避免前所未有的库存积累。因此,这个指标本质上表明了英伟达管理层所承担的财务风险。

另外,也可以关注同行产业链公司的动态,其他类似公司对计算产品和外围设备的总体需求一直疲软。

例如,英特尔和美国超微公司就曾警告投资者行业销售疲软,AMD甚至将几周前刚刚发布的锐龙7000系列cpu的价格下调了27%,以重振需求。因此,英伟达在第三季度和第四季度也会遇到类似的阻力,促使其管理层削减采购合同是很自然的。然而,如果采购的数字保持稳定甚至上升,那么这将是一个值得关注的问题。

还有一份未经证实的报道称,英伟达正考虑削减与芯片制造合作伙伴台积电的订单。如果需求势头正在放缓,那么从财务上讲,减少可取消的合同,减少不必要的库存积累的风险是明智的。这可能将导致未来的销售收入下滑,股东回报保持低迷。

二、分析师预测:数据中心或结束连续季度增长,游戏部门环比将下滑30%

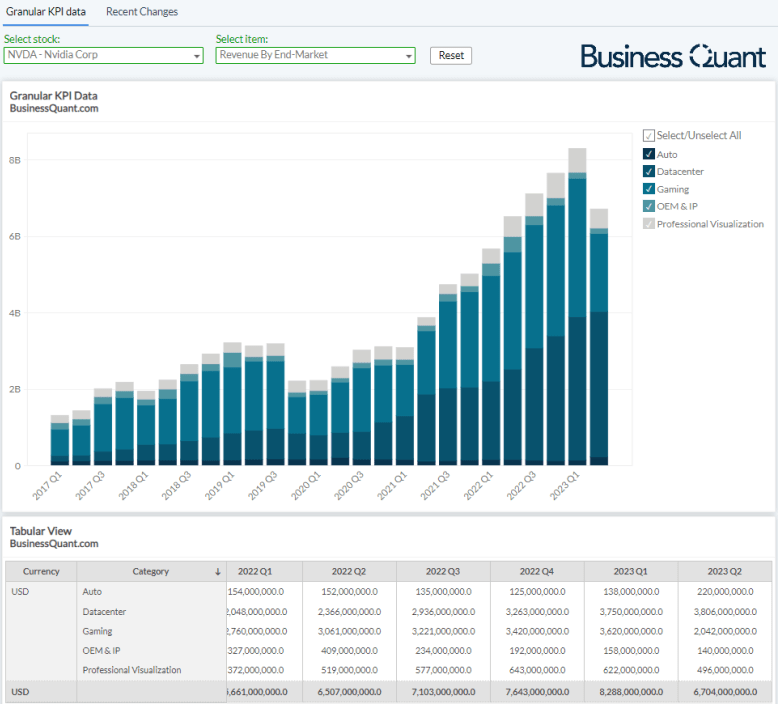

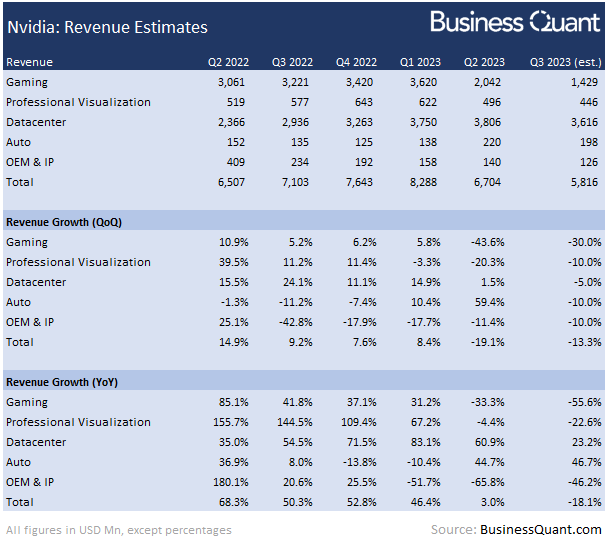

英伟达的收入可分为五个部分,即数据中心、汽车、游戏、专业可视化和OEM/IP。在这些业务中,数据中心业务是其最大的收入来源,上个季度销售占比达到57%。值得称道的是,这一收入已经连续14个季度增长。

但分析师则表示,这一次英伟达的数据中心收入可能将小幅回落。原因是全球企业都在削减可自由支配的支出,并推迟扩张计划,直到走出衰退阶段。因此,在这个充满挑战的宏观经济时期,英伟达自然会遭遇客户削减订单的情况。

不过,数据中心也有一些增长的催化剂,可能会缓解整体的下滑。几周前,美国监管机构对英伟达和AMD的某些面向中国的数据中心芯片实施了出口禁令。分析师表示,这两家科技巨头会找到一种合适的方法进行对冲。

英伟达人为地将受影响的A100芯片的产量降低了33%,并将其重新命名为A800,以绕过美国的出口限制,继续向中国企业销售。因此,该分析师预计这种新的增长催化剂的出现将缓解全球宏观经济疲软带来的销售下滑。他预计英伟达的数据中心收入将环比下降5%,第三季度达到36.1亿美元。

游戏部门是英伟达第二大收入来源,二季度营收占比30%。随着加密货币危机加剧,全球消费者可支配收入直线下降,而英伟达推出的新廉价GPU产品也将在几周后推出,目前还没有任何显著的催化剂来缓解对该业务的下行影响。因此,该分析师预计英伟达第三季度的游戏收入将环比下降30%,约为14亿美元。

其他几个分部的营收占比较低,并且也没有明显的催化剂促使其大幅增长。综合来看,该分析师推算,英伟达第三季度的营收预计约为58.1亿美元,同比下降18.1%,环比下降13.3%。这与华尔街分析师预期的比较一致。

尽管如此,投资者仍然需要关注英伟达管理层的收入预测、消费者需求前景和四季度的产品战略,包括:

- 如何规划不同产品线的生产优先次序,以缓解销售下滑;

- 是否计划削减产量,直到老库存被清空;

- 是否计划像AMD那样大幅降价,以重燃消费者需求。

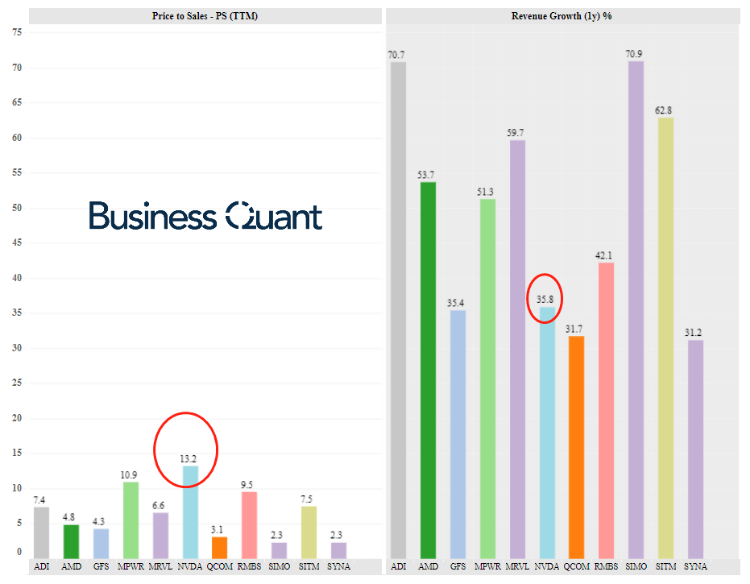

三、估值超同行,大幅反弹有压力

截至11月15日,英伟达今年股价已经回撤约45%,尽管如此,英伟达的估值依然不低。

据统计,英伟达过去12个月的滚动PS超过13倍,不论是对比历史估值,还是横向的相对估值,这都是一个不低的数字。如下图统计,多家半导体公司的营收增长速度超过了英伟达,但PS比却低得多。

根据Seeking Alpha编制的数据,英伟达的一年预期市盈率为49倍,相对于信息技术板块的估值溢价超过150%。英伟达的PB为17倍,PS为15倍,估值溢价分别为320%和475%。

分析师表示,英伟达的第三季度收益报告以及随之而来的销售下滑,可能会解释为何英伟达有如此高的溢价,同时可能给后续走势带来压力。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁