原创精选> 正文

华盛资讯Brinjorf:如何抄底优质台股?除了台积电,还有这些标的可以关注

2022-08-03 23:53

- 台积电(TSM) 0

- 英特尔(INTC) 0

- MSCI Inc(MSCI) 0

编辑:Brinjorf

今天来说说中国台湾股市吧。

基于大家都懂的一些原因,中国大陆、台湾、香港三地股市都出现了不同幅度的波动。

台湾加权指数2日开低走低,收盘跌234.46点,为14747.23点,跌幅1.56%,成交金额新台币2148.76亿元。所以截至8月2日,相比2022年1月高点18619点,台湾加权指数已经跌去了20%。

不过抄底的机会似乎也越来越近了。

我们都知道,价格越低的时候入场,就意味着越高的安全边际。

再加上外围市场方面,美元指数走弱了一段时间,当外围市场资产价格到达低点的时候,美元在高估情况下尽快出门抄底,当然收益或许较为可观。资金一旦开始注入,价格也势必水涨船高。

前段时间还有研报专门阐述了不久的将来,投资者可以如何投资中国台湾房地产。相比之下,股市投资门槛更低。

为即将到来的变化做好知识储备,总是一件好事,对吧?

先上一盘硬菜

台股市场,特点十分显著。

首先是盘子小,而且是在特定领域特别强势的外向型经济体。市场存量资金不足的情况下,资金更加倾向于抱团;而且资金进出市场的门槛较低,整体上看市场波动性较大,这种特点在港股身上表现得尤为明显。

此外,由于出口导向型经济需要以来外部市场消化产能,受外部环境影响较大。

熟悉台股的朋友,应该都知道1990年的那次股灾。

(这些逻辑稍后展开)

我们首先看到,当地市场呈现出特别有意思的特征——资本在特定行业的集中度非常高。

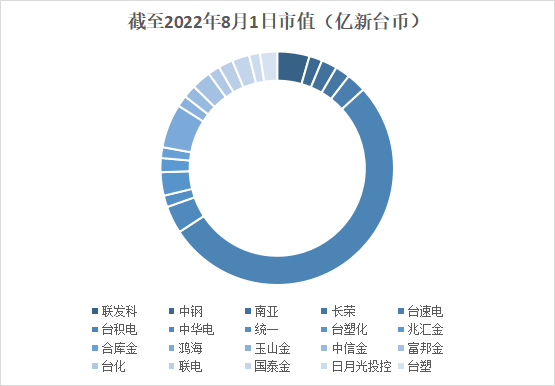

中国台湾上市公司市值排行前二十名(截至2022/08/01,来源:公开信息)

在当地上市公司市值TOP 20中,台积电总市值比重达到52.59%。

TOP 5企业中,有3家属于电子零部件行业,这3家企业的总市值占据TOP 20的63.13%;TOP 10中,主要是电子零部件、化工、金融企业,总市值占TOP 20的82.53%。

中国台湾上市公司市值排行前二十名(截至2022/08/01,来源:公开信息)

在当地优质公司中,台积电必须有姓名(半导体图半导体生产设备,截至8月1日总市值:130689.12亿新台币)。

总市值占据市场市值前20名的半壁江山,多厉害。

基本面上,它目前全球最先进芯片制造商之一,其技术可以通过荷兰阿斯麦(ASML)极端紫外线技术生产当今最小的芯片,即3nm和5nm制程。其竞争对手也在不久的将来推动3nm制程的量产,其中三星的地位仅次于台积电,而英特尔(INTC)则计划在2025年前实现3nm制程。

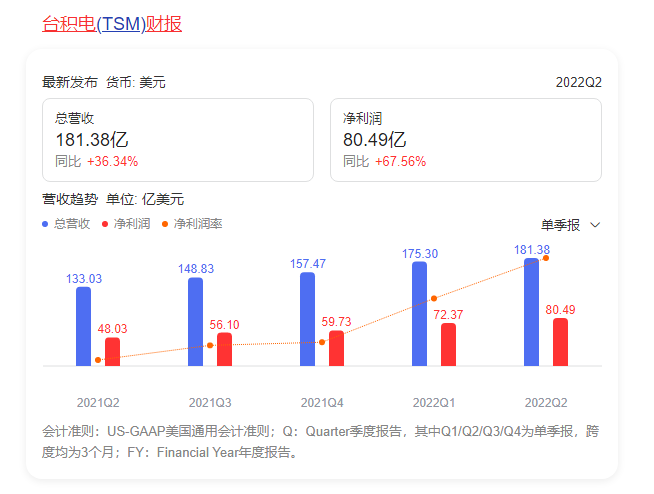

业绩数据上,受益于近年来芯片的量价齐升,台积电表现非常优秀。

台积电截至目前的TTM股息率也比较可观,达到2.1%。

但更可观的是这家公司的成长性。台积电的资本支出在过去几年一直在增加,从每年约100亿美元增加到2019年的约150亿美元和2020年的174亿美元。2021年,台积电预计将投资约280亿美元,用来提高产能,最近,台积电还宣布在这几年计划投资1000亿美元用于新产能和研发。

眼下台积电已经开始攻坚2nm制程工艺。

产能方面,2018-2022年,台积电先进制程产能的年复合成长率为70%,2022年5nm产能会是2020年(量产首年)四倍以上;特色工艺产能占台积电成熟制程产能的比重将会从2018年的45%提升至2022年的63%,与2021年相比,2022年12寸晶圆的特色工艺产能会成长14%;EUV机台总数量占全球EUV机台的55%。

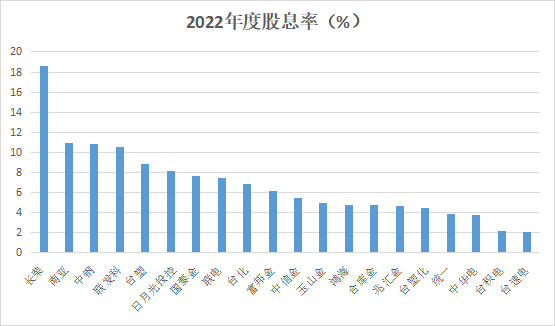

如果从股息率角度出发,2022年6月中国台湾地区M2增速在8%左右。过去一年,股息率能跑赢M2增速的公司包括:

长荣(海运,5111.15亿新台币)

联发科(半导体图半导体生产设备,11097.65亿新台币)

中钢(材料,4500.17亿新台币)

南亚塑料(材料,5432.61亿新台币)

台塑(材料,5888.31亿新台币)

日月光控股(半导体和其他电子元件制造,5888.31亿新台币,其中纽约证券交易所股票代号: $ASX )

中国台湾上市公司市值TOP20,2022年股息率(来源:公开信息)

这里要特别提一下联发科(截至8月1日总市值:11097.65亿新台币)。

全球著名IC设计厂商,专注于无线通讯及数字多媒体等技术领域。其提供的芯片整合系统解决方案,包含无线通讯、高清数字电视、光储存、DVD及蓝光等相关产品。

据《半导体观察》,联发科一方面重视投资战略和布局,拥有专业的投资团队来保证自己的投资收益;另一方面,联发科的很多投资都集中在与自身业务有关的物联网、人工智能等领域,不仅拓展了业务范围,也加强了自身的技术积累。

联发科7月29日发布2022Q2财报,合并营收1557.3亿元新台币,环比增长9.1%,同比增长23.9%,续创单季新高。各主要产品线营收皆受惠规格提升或销量增加。2022Q2合并净利润356.12亿元新台币,创历史新高;每股盈利22.39亿元新台币。

2022Q2毛利率49.3%,环比下降1个百分点,同比增加3.1个百分点,变动主要反映产品组合的变化。

从竞争力看,富士康的母公司鸿海也存在潜力(半导体和其他电子元件制造,15110.66亿新台币)。

公司主营计算机系统设备及其外围之连接器等;线缆组件及壳体,基座之开发、设计、制造及销售等;精密模具之制造及销售等。

据悉,2022Q2鸿海营收为1.51万亿新台币,环比增长7.26%,同比增长11.30%,为历年同期新高,优于公司预期。鸿海累计前6月营收约2.92万亿新台币,同比增长8.08%,同样为历年同期新高。

下面这些公司也都有不错的竞争力。

中华电(电信服务,9464.08亿新台币)

台塑化(能源,8049.44亿新台币)

台速电(保险,6714.65亿新台币)

富邦金(金融,6681.61亿新台币)

国泰金(保险,5985.41亿新台币)

当然还有一些ETF是能关联到中国台湾本土公司。

比如:

安硕亚洲新兴

华夏亚洲高息股

Franklin FTSE Taiwan ETF

安硕MSCI台湾上限ETF

为什么是它们?中国台湾的资本市场现状

知己知彼,百战不殆。事实上,无论是价值投资还是短线套利,有资本的环境下,净资产的增长也会更加迅速,价格的波动也会更加明显。在这里可以了解一下,增长知识。

我们在看待台股时,市值是一个很重要的因素。

为什么呢?

因为这些标的对资金的吸引力太大了。

净资产回报(ROE)在传统价值投资中是一个重要指标,能看到稳定的现金流增长,换句话说就是净资产或者分红带来的资本收益。拥有高ROE的公司势必更有吸引力。

从表象推导至结果,高度集中的市值,与中国台湾地区的产业现状密不可分。

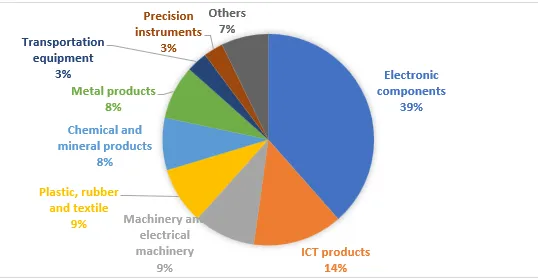

据悉2021年该地区芯片出口占1555亿美元,电子零部件占总出口额比例2021年为38.5%。其他主要出口产业还包括集成电路,机电,塑料、橡胶及纺织,化学与矿物产品、金属产品等。

21世纪末全球化浪潮中,全球产业链大调整。

劳动密集型制造业流向新兴经济体,而发达经济体继续掌握技术、市场渠道这两个现代依附关系的要素。

半导体产业链也是如此,当时日本企业相继放弃芯片制造,交由韩国和中国台湾等经济体进行代工。后来这两个经济体也成为芯片和电子元器件的主要出口来源,技术壁垒深厚,在全球经济中拥有重要地位。

出口赚取外汇的主要来源,自然也是ROE的高地。

资本喜欢这些领域,无可厚非。

但有的本土企业却不太喜欢资本——部分企业与资本不是“双向奔赴”的关系。

“家庭即客厅”式深刻影响着当地的企业组织形式。

1960年代,为了快速实现生产力提升,当地引入了“客厅即工厂”概念。家中成员在家庭客厅中布建小型机床,进行简单的工业加工赚取利润,再由一个居中协调的产业组织定期将成品收走送往下一工序(可能是工厂或是其他家庭代工者)并检验完成率和折算工资。

一些西方经济体如英国,在工业革命前一直广泛采用“客厅即工厂”组织模式。主要固定资产(PPE)的购置和折旧成本又劳动者承担,分散投资的压力,在资本存量不足的情况下,能够迅速提升生产规模。

时至今日,本土企业类型仍多为家族企业,不太愿意将公司股票上市。而占企业大多数的中小企业,大多数都无法达到公开上市所要求的规模。

所以中国台湾地区,许多有潜力的资产都没上市,资金便少了一个分散的理由。

还有一个原因在于,目前中国台湾地区的资本存量不大。

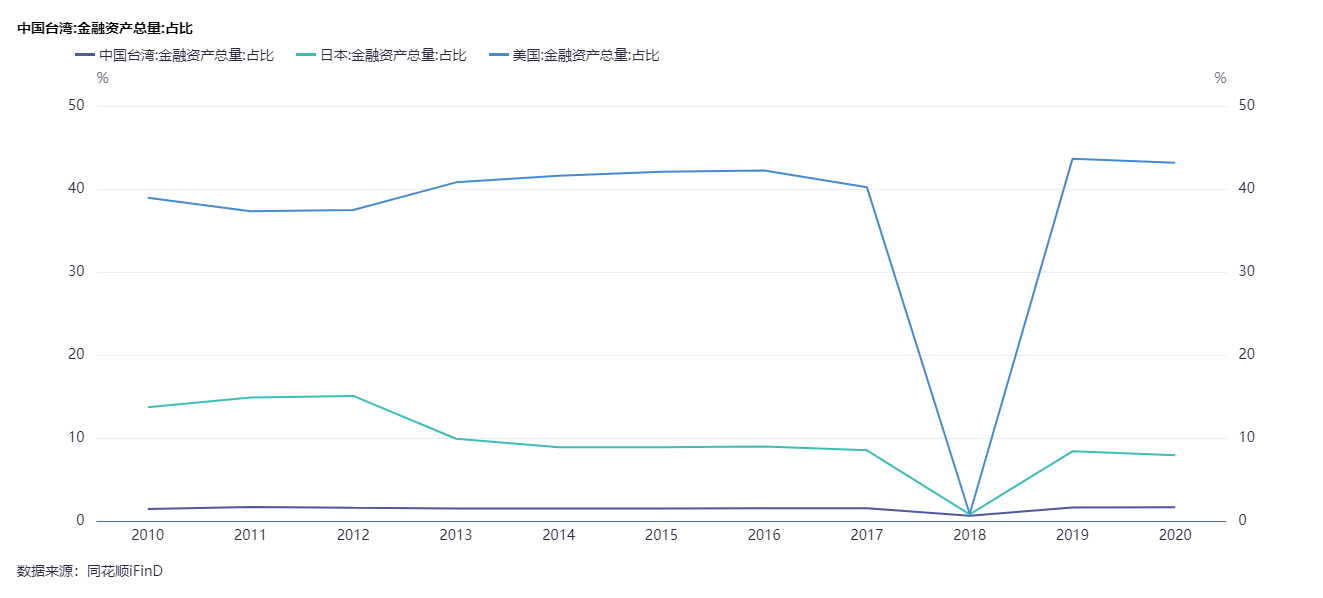

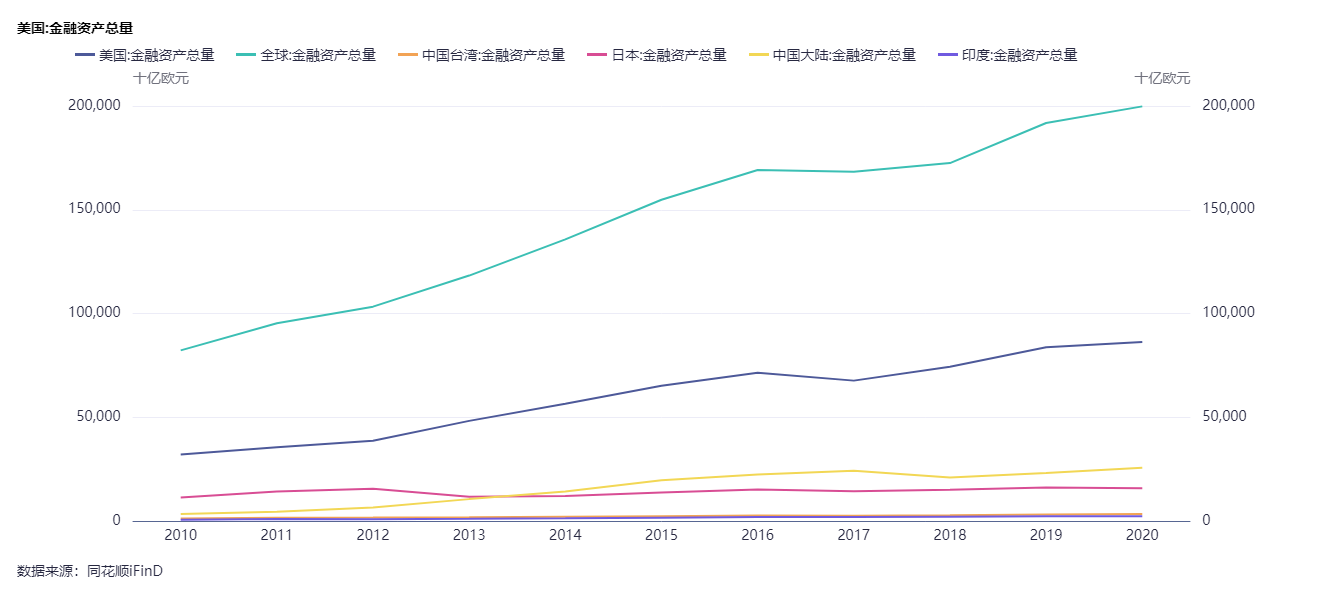

从上图可以看到,与美国和日本这两个经济体相比,中国台湾地区的金融资产占比非常少。

另外,当地金融资产总量也非常少。

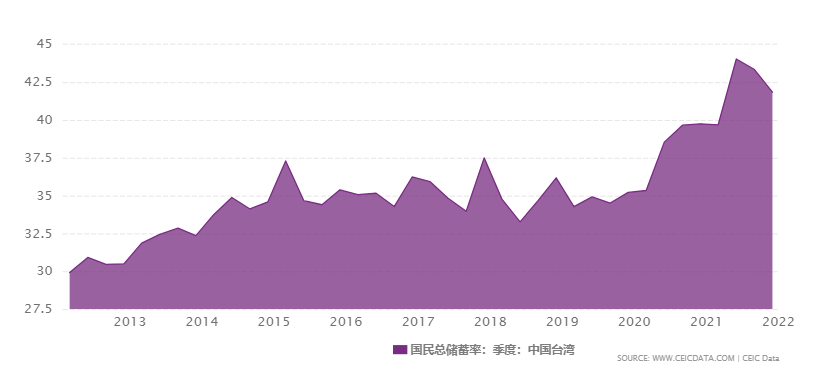

就现阶段而言,台股市场的一个大问题在于严重的储蓄过度(over-saving),换言之大量资金存在银行系统当中,没有得到良好的利用。

截至2022年初,当地总储蓄率达42.4%

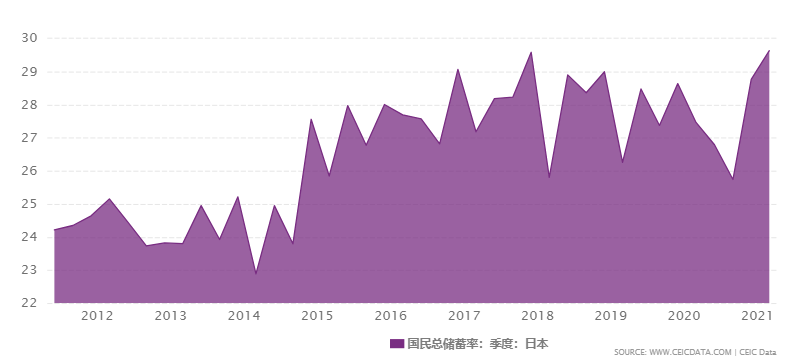

相比之下,老龄化危机下的日本总储蓄率仅在29.6%左右。

美联储加息周期等大环境,也对当地资金流动性产生较大影响。

散户作为当地股市的主要参与者,正在加速逃离资本市场。据当地银行部门数据,2022年6月,自然人在当地股市中的成交占比降至56.2%,而在2021年7月,这一数字曾一度达到过70%左右。

截至6月,证券划拨存款余额也连续4个月下跌。根据相关定义,证券划拨存款余额为证券商自有资金账户、与客户交割进出账户和与交易所交割清算账户等支票存款、活期存款和活期储蓄存款的账户金额总和,反映散户的投资意愿。

于是6月外资扩大净流出25.37亿美元,当地股指大盘一个月内大跌。

市场存量资金短缺的情况下,资本喜欢抱团在某个板块。然而与中国大陆齐全的制造业产业链不同,于是台股市场中,截至2021年共有954家本地上市的公司(还不到港交所上市公司的一半),值钱的公司就那几家。抱团资金更喜欢去哪,不言而喻了吧。

而像台积电这样护城河深厚的优质企业,同时多地上市能够享受外围市场流动性溢价,便出现了市值第一名超过TOP 20其余19家公司的盛况。

噢对了,台积电大部分投资者来自海外市场,换句话说,其股票定价权也在海外。

这样的公司不在少数。

据国盛证券,自 90 年代中期 MSCI 纳入台股开始,外资入场的影响加速显化。从交易占比来看,90 年代之前台股市场绝大部分成交量由散户所贡献;而从 1996 年开始,外资交易占比从 2%快速提升,10 年后已经稳定在 20-30%。

如今岛内权重蓝筹及优势行业价值重估,部分龙头定价权逐步向外资转移。除了贡献增量资金外,国际化还带来了权重蓝筹板块以及优势企业的价值重估。

那海外资本会不会想要抄底呢?这个问题留给您判断。

起起伏伏,难逃产业对资本的需求

回看历史,台股市场也是当地工业化过程中的产物。

1949年之后,当地就已经有被称作“店头交易”的股票交易形式。不过真正建立起一个集中的股票市场,实际上是在1962年本土证券交易所正式开业之后。而这个集中股票市场的建立,与许多地方的交易所一样,来自产业的发展需要。

1950年代,迁移至当地的人口奠定了产业发展的基础。复杂的外部环境,使得境外资本大量涌入该地区,经济策略也开始变得积极,承接了来自发达经济体的大量订单转移,进而形成了出口导向型经济发展模式,整个经济规模也驶入了增长的快车道。

据统计,1950~1965年,中国台湾地区公获得来自美国的14.8亿美元资金,换算到2022年中旬的购买力,相当于今天的182亿美元左右。与2022年7月底美国众议院通过的520亿美元“芯片法案”相比,这点资金并不算多,但已足够作为启动资金。须知根据日本内阁府数据,1950年整个日本经济体的总产值,算上通胀也才109亿美元左右。

尤为值得一提的是,当时引入了“客厅即工厂”概念,恰好也为后来中国台湾地区许多企业的组织模式打下了基础。

于是很快,当地的街头巷尾变得店铺林立,各种社会服务种类都有,私家车、摩托车随处可见,商品经济来到了一个新的台阶。

而当经济发展到了一定的规模,分散的社会投资与资本集中度的矛盾必然计划,换言之,进入“高质量发展”阶段,传统的粗放式组织形式难以继续提升总劳动生产率,社会就需要提升资本集中度,用大量资本泡沫堆砌出技术和竞争力。

我们还可以用“生产要素”的概念去解释。土地、劳动力、资本是重商主义时代下,出口导向型经济的“三要素”(在后发经济体同样适用)。吃完了土地、劳动力红利之后,便需要建立资本红利,组织起足够多的资金。

正如“股神”巴菲特所说,你可以将股票看做一种无限期债券。

中国台湾的集中资本市场应运而生。

而在80年代,据国盛证券,当地工业化逐步迈向成熟期,经济增速出现内生性放缓,整个 80 年代当地经济增长中枢由 70年代的 11%降至 7.6%,80 年代中后期到 90 年代又进一步降至 5%。

于是当局引入货币市场利率,但为了降低资本成本、促进投资,持续人为压低利率。这种干预行为又造成资本配置的扭曲,由于利率过低,导致大量民间储蓄不情愿流入正规金融体系,也导致正规的信用体系无法满足过高的资金需求,只能将稀缺资本给予相对低效的公营企业(类似国企),造成资源配置扭曲。

于是台股从 1990 年 2 月至 10 月出现史无前例的大崩盘,大盘指数从 12495 点跌去10000 余点。

如今台股仍有其不足的一面,但好的一面也同样明显。比如在投资者结构、交易特征以及定价模式方面都逐步实现了成熟化,2000 年后,台股已经成为区域化、国际化的代表性成熟市场之一。

外资持股占比和交易占比均开始迅速提升,即外资的大量涌入是引导股价回归 EPS 的重要力量。

这也是当地股票市场成熟的一个重要标志。

而EPS与杠杆率、周转率一起,在杜邦模型中,是反映ROE的一个重要指标。

需要资金的人,才会去寻求资金。而反过来说,资产正如商品,有刚需才会有价格。资本的刚需是增长,而如果某种资产有稳定增长的逻辑时,那么资本至少会多看它一眼,对吗?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化