原创精选> 正文

两面夹击,芯片企业何去何从?分析师:这些细分领域依然强劲

2022-07-05 23:36

在经历了长时间的“芯片荒”之后,近期市场却纷纷传来芯片厂砍单的消息,而市场面临的这种两极分化,正是当前半导体行业所处的尴尬境地。

据媒体报道,之前在疫情期间赚的盆满钵满的全球第一大晶圆厂台积电 $TSM ,被苹果 $AAPL 、AMD $AMD 和英伟达 $NVDA 三大客户削减了订单。

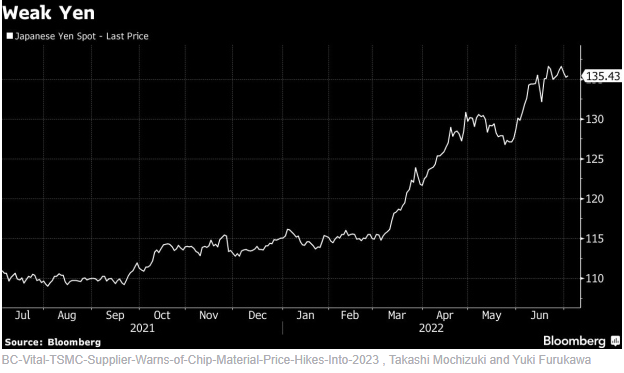

在这些不利消息影响下,台积电上周五收跌5.8%,2022年迄今,台积电股价跌逾40%。作为半导体设备龙头的阿斯麦 $ASML 股价同样惨烈,今年截至目前跌去43%,完全吞噬了去年的涨幅。费城半导体指数周五下跌3.83%,今年跌幅扩大至37.7%。

上周,存储半导体制造商龙头美光科技 $MU 发布Q3业绩,由于业绩低于分析师预期,扭转了上一季度的良好势头,引发了市场对于存储芯片的两个关键市场(电脑和手机)的担忧,多位分析师下调了预期。美光科技的股票今年也跌超40%。

对于整个芯片行业而言,台积电、阿斯麦和美光科技或许只是一个缩影。

一、通胀挤压,供应链限制,需求减少?

除了台积电砍单的消息,据日媒报道,顶级存储芯片制造商三星电子为了缓解库存过剩,已经暂停了新的采购订单,并且要求供应商推迟几周或者减少零部件的发货。

台湾媒体报道称,芯片砍单和降价的风暴已经扩大,MCU已经看到了“雪崩”的报价。消息称,意法半导体、英飞凌、德州仪器等MCU厂商报价严重下滑,如意法半导体通用型MCU价格从3月的70元人民币下调到32元。这意味着在继驱动IC、电源管理IC和CIS图像传感器之后,另外一个关键芯片将面临砍单和降价的压力。

另有报道称,包括美光科技、AMD在内的部分芯片制造商已发出需求下降的信号,原因是通胀飙升导致相关支出遭到挤压。疫情导致的供应链问题,和通胀导致的消费疲软,使得芯片正在寻找新的平衡点。

路透社指出,疫情期间远程办公人数激增,带来相关电子产品需求的暴涨,芯片制造商试图满足手机、PC的大订单时产能甚至不堪重负。由此造成的芯片短缺,导致了汽车制造商在内的公司削减产量,推迟发货,甚至溢价购买芯片。

疫情导致的屯库存带来了芯片热,然而在需求下滑时,芯片也成了这些企业的“心病”。瑞穗分析师经过调研发现,亚洲地区的内存价格正在下降,智能手机和PC供应链萎缩,库存上升,需求和订单正在放缓,市场参与者都非常悲观和谨慎。

Needham分析师在美光发布业绩后表示,智能手机和个人电脑需要一到两个季度才能消化掉过剩库存,然后开始建立新周期。美光在中国地区的季度销售收入下降了30%,给其业绩带来重大打击。美光首席商务官表示,行业的变化程度可能远远超出大家的想象。

Gartner发布报告称,中国是全球最大的智能手机消费市场,预计今年整个行业的智能手机出货量将下滑18%。另外由于供应链问题和俄乌冲突,预计全球手机出货量将减少7%。

二、原材料涨价,芯片企业遭遇两面夹击

对于芯片制造企业来说,目前不仅面临产品降价压力,上游原材料也开启了连续涨价模式。

根据彭博社报道,日本化学品供应商昭和电工株式会社预计将进一步提升价格,并削减无利可图的产品线,以应对半导体行业面临的困境。

该公司CFO Hideki Somemiya在接受采访时表示,除了本次,今年至少有十几次涨价,主要是为了应对新冠疫情、俄乌冲突导致的能源飙升和日元贬值等,而且这种情况在2023年之前不太可能得到改善。

昭和电工是台积电、英飞凌以及丰田汽车等众多公司的原材料供应商,目前不得不被迫转嫁成本。Somemiya表示,对于原材料行业而言,今年的一个大主题是说服客户跟公司共同分担成本,不过当前市场的走势,要求公司的报价是之前预计的两倍。目前,公司已经开始终止某些产品的销售,因为看不到继续开展这些业务盈利的潜力。

东洋证券分析师Hideki Yasuda表示,昭和电工远非唯一提价的公司,其他零部件制造商和材料供应商也在采取类似措施应对严峻的市场形势。

不过,上游产品的涨价,最终至少将有部分价格要传导到终端需求。

Yasuda补充道,电子产品等耐用品的消费者不会幸免于未来更高的价格。据彭博新闻报道,TSMC和三星电子公司等芯片制造商已经通知他们自己的客户,他们打算提高价格,三星正在谈判将芯片制造价格提高20%。而这对于本就“勒紧裤腰带”的消费者而言,是否能否最终买账,还是一个问题。

三、中高端芯片依然紧俏,汽车面临结构性缺芯

虽然所有行业的联网设备都在推动芯片需求,但有几个细分市场尤其重要:物联网(IoT)和5G、智能手机和汽车的增长,特别是带电的汽车工业。不过目前在细分领域,出现了需求的分歧,一方面,是以手机为代表的消费电子需求的疲软,另一方面却是汽车电子需求的上升,导致行业出现结构性缺芯。

据媒体报道,相关从业人士透露,当前芯片短缺的情况仍然存在,但不是全面缺芯,而是结构性缺芯。车规芯片、工控芯片、医疗芯片需求依然紧俏,而消费类芯片呈现供过于求的局面。一些无法完成国产替代的中高端芯片,价格依然坚挺。

相关人士表示,消费类芯片的产线和汽车芯片、工控芯片的产线无法相互替代,因为工艺不同,消费产品的芯片制程集中在7nm,14nm,这对于汽车来说是用不上的。而汽车和工业方面的需求还在持续增长,因此出现芯片需求的分化现象。

疫情期间,芯片成为制约车企的关键因素。Stellantis近期发布的报告显示,因为缺芯,今年在意大利的产量损失最多达22万辆。大众CFO近期表示,预期下半年芯片供应会有所缓解。通用汽车发言人上周表示,不会削减芯片订单。

管理咨询公司P3对汽车供应链分析认为,电动汽车对芯片的需求量远高于传统能源车,2017年一辆汽车成本中半导体只占2%,2030年将达到6%,除了电气化之外,驱动自动化对芯片的需求至关重要。这一切迹象都表明,汽车行业对于芯片的需求仍然旺盛。

汽车市场上的主要芯片分为两类,一类是以控制指令运算为主,算力较弱的功能芯片MCU,另一类是以智能运算为主,算力更强,负责自动驾驶功能的SoC芯片。

目前全球汽车MCU芯片市场集中度较高,全球市场处于恩智浦 $NXPI 、英飞凌、瑞萨等为代表的群雄割据竞争格局,其它有竞争力的玩家还包括意法半导体 $STM 、德州仪器 $TXN 、博世 、安森美 $ON 、微芯 $MCHP 等。芯片与车厂的深度绑定,导致个性化定制和外部代工,加剧了供应链的扩产难度。比如:瑞萨与丰田、英飞凌与德系等。

SoC芯片领域竞争格局呈现阶梯分布。第一梯队为先发优势的厂商:包括全球GPU领域AI龙头英伟达 $NVDA 和背靠英特尔的汽车AI芯片龙头Mobileye。特斯拉 $TSLA 因其芯片与算法拥有极强的契合度等优势属于第一梯队的头部玩家之一。高通、华为和百度 $BIDU 属于1.5阵列,有望快速突围进入第一阵列。

高通在通信及消费电子领域优势明显,基于智能手机芯片的成功经验,已成为智能座舱域芯片龙头。华为AI芯片云边端领域全覆盖,技术实力雄厚。百度所发布的车规级“鸿鹄”芯片,是百度首颗集完整信号处理、语音唤醒、指令词识别于一体的车规级芯片。

四、特定领域芯片准备迎接强劲的3Q22?

据台媒报道,乐观的从业人员甚至认为,包括汽车芯片在内的特定领域产品,在今年三季度就可能迎来强劲需求。IC设计公司消息人士称,尽管消费电子产品的芯片需求没有复苏迹象,但服务器芯片、汽车芯片、高速传输芯片和网络芯片等多个芯片领域的供应商仍将能够在第三季实现强劲发货量,这通常是一个旺季。

与服务器相关的集成电路供应商准备在第三季度迎接常规的季节性需求。例如,消息人士称,速达科技和Nuvoton科技仍认为其用于服务器应用的底板管理控制器在本季供应不足。

过去十多年来,英特尔 $INTC 在服务器市场方面一直处于领先地位,其每年推出的至强处理器几乎已等同于服务器、数据中心的代名词。作为云计算服务提供商,亚马逊 $AMZN 、谷歌 $GOOG 、微软 $MSFT 、阿里 $BABA 等公司是数据中心芯片的最大买家之一,现在这些行业巨头纷纷布局,开启服务器芯片自研业务。

在高速传输IC方面,包括ASMedia科技、Parade科技和Genesys Logic在内的专业供应商对USB4.0的需求持乐观态度,这得益于传输规格升级,增长势头将从2022年下半年开始稳步上升。

2021年,从全球范围内看,高速信号传输芯片核心厂商主要包括德州仪器 $TXN 、Parade、亚德诺半导体 $ADI 、联阳半导体和Lontium Semiconductor等。

网络芯片是另一个销售前景光明的领域。联发科和Realtek都预计,他们的Wi-Fi 6/6E核心芯片的出货量将受到网络基础设施建设的持续升级的支持。Realtek还指出,其10G PON(无源光网络)和以太网控制器芯片的销售仍然保持高速增长。

高通 $QCOM 和联发科是智能手机Wifi芯片双龙头,合计市场占比超过60%。博通 $AVGO 是WiFi 6/7芯片龙头,其发布全球首款16nm制程的WiFi 6E芯片,是家用路由器WiFi芯片龙头,多款华为和TP-LINK高端路由器使用博通芯片。

电源管理集成电路(PMICs)厂商对第三季度销售前景看法不一。台湾环球混模科技和安培电子对未来几个月的发货量持保守态度,但总部位于中国大陆的Silergy表示,其订单在2023年之前都很明朗,该公司更关注非消费应用。

据Frost&Sullivan统计,在电源管理芯片行业,德州仪器 $TXN 、高通 $QCOM 、亚德诺半导体 $ADI 、美信、英飞凌 $IFNNY 前五大厂商市占率之和高达71%,剩余市场也大多被PI、MPS等国外品牌蚕食。其中作为全球模拟芯片龙头,德州仪器电源管理芯片占比达到21%,连续多年稳居电源管理芯片第一的宝座。

此外,消息人士称,高端商用笔记本电脑的芯片需求在第三季将保持强劲,令相关芯片解决方案供应商得以抵消消费者笔记本电脑发货量下滑的影响。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片