原创精选> 正文

连创新高,市值超两个英特尔,英伟达还能涨多久?

2021-06-23 15:48

- 英伟达(NVDA) 0

- 台积电(TSM) 0

- 美国超微公司(AMD) 0

截止至6月22日,英伟达公司市值已经超过了4592亿美元,是“全球芯片一哥”英特尔(Intel)2256亿美元市值的两倍多。

昨日,美股收盘,NVDA再创新高,收涨2.49%,报755.47美元,今年涨幅累计近45%。

行情来源:华盛证券

早在去年,英伟达(NVDA)就宣布了以400亿美元价格收购英国芯片设计巨头ARM的计划,这将成为芯片行业有史以来最大规模的并购。

来源:公开网络

现在NVDA拥有最领先的GPU和AI平台,而ARM不仅仅在消费级移动设备拥有广阔的市场和前景,也已经在X86阵营的传统市场:HPC(高性能计算)和PC市场中撕开了一个口子,如果NVDA能够把CUDA和ARM更好的结合在一起,那么它就会拥有HPC和PC市场更多的优势。这显然是芯片行业内其他竞争对手不想看到的。

也就是,这笔“双赢”的交易明显遭到其竞争对手的强烈反对。

此外,NVDA和软银的这笔拟议中的交易还需要受到包括英国、中国、欧盟和美国等国家相关监管部门的批准才能最终完成。这意味着,这笔协议将同时面临多国监管部门和芯片行业的施压。

事实上,Evercore的C.J. Muse认为投资者对该交易的前景持悲观态度。

这位五星级分析师称:“市场认为这两家公司合并的可能性非常低,这意味着此次收购的消息并不会对两家公司的股价产生积极影响。因此,投资者可以将ARM交易的成功视为免费的看涨期权。”

试图说服投资者将从合并中受益的不仅仅是Muse。NVDA也一直在试图解释为什么它们的合作最终会让ARM的客户和投资者都受益。

Muse阐述了他的主张,解释说由于以数据为导向的经济在全球范围内变得越来越普遍,以及越来越复杂的框架正在不断涌现。而随着时间的推移,终端应用程序的数量在这种持续创新的推动下进一步向前发展,ARM越来越难以独自解决这些增长矢量。

他继续说:“这就是为什么ARM需要NVDA,它可以通过提供一个资源丰富的GPU/DPU硬件平台和一个高效的软件栈,来对ARM世界顶尖的CPU IP组合进行补充。”

更重要的是,这种技术创新的成本可以降低,因为ARM客户可以利用NVDA的预建平台将研发资金投入到更专业的任务中。

至于监管障碍,Muse表示,NVDA仍对获得所有地区的批准持乐观态度,尤其是英国和中国。

因此,NVDA仍然是Muse的 "首选",他予NVDA“买入”评级,目标价为750美元。Muse或许非常看好NVDA,但它目前的目标价意味着股价将暂时处于区间波动。

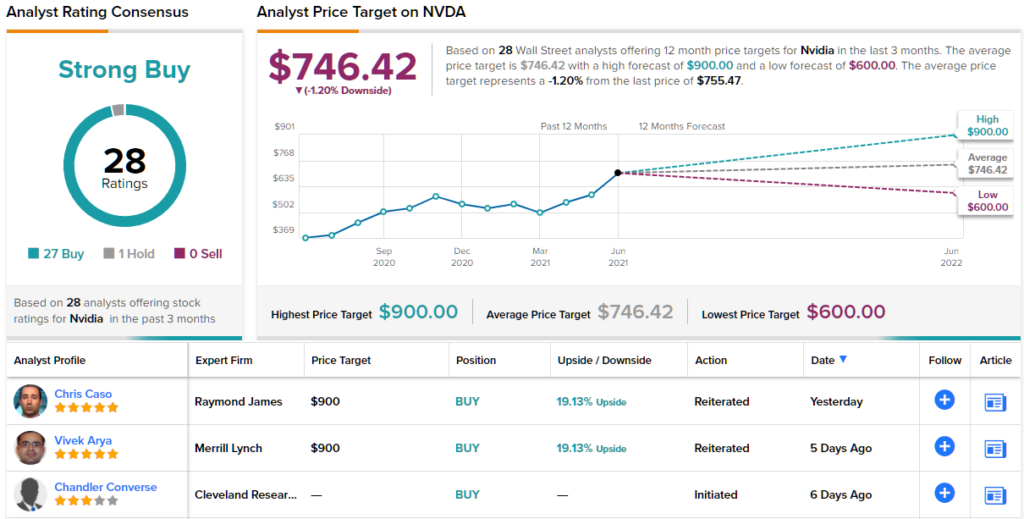

从华尔街整体来看,27位分析师建议买入,一位建议持有。共识评级为“强烈买入”,平均目标价为746.42美元。这意味着其股价较当前水平存在着1.2%的下行空间。另外,分析师给出最高预测价为900美元,最低则为600美元。在未来几个月里,分析师们是否会下调他们的评级或提高目标价格,这将是一个有趣的现象。

来源:TipRanks

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%