原创精选> 正文

2020年梅西百货涨到40美元的10个理由

2018-02-16 15:00

- 梅西百货(M) 0

笔者认为,到2020年,梅西百货的股价可能达到40美元以上。

以下是上涨的十个理由:

1.开业一年以上的商店的销售额在第四季度有所增长了1%,相比过去几个季度的下降趋势有了很大的改善。这表明,管理层关闭业绩不佳的门店的行为开始得到回报。并且,公司的许多新计划也都在进行中。

“梅西百货在梅西百货、梅西折扣店、Bloomingdale's、Bloomingdale's折扣店和Bluemercury等公司的假日销售均有所改善。”

2. 预计未来12个月的储蓄将增加3亿美元。

“公司预计,从2018年财年开始,每年将节省3亿美元的开支,并计划将其继续投资自身业务。”

3.2017财年的收益预期从2.91-3.16美元上调至3.11-3.21美元。同样,虽然这并不是什么大的改变,但却显示出了改善趋势,也使得梅西百货目前的PE比率低于9x。

4.梅西百货的在线销售额超过了Neiman-Marcus的总销售额。没错,2017年的在线销售额将超过60亿美元,超过NM的销售额50亿美元。这些数字与2015年对比,梅西百货的电子商务销售额连续两年出现两位数的增长。

5. 5%的特别股息是安全的,超过12亿美元的自由现金流足以支付4.6亿美元的股息。此外,在2017年第三季度和2016年第三季度,CAPEX的门店关闭,减少了5000多万美元支出,从而扩大了自由现金流。

6. 房地产的总估值仅为保守的210亿美元,梅西先驱广场的估价为33亿美元,其他包括7个市区的房产,Starboard Value估计这8个标志性的房产本身就价值73亿美元,再加上超过500个其他的财产被货币化。

梅西百货在34街的旗舰店仅值33亿美元,目前公司没有出售曼哈顿旗舰店的计划,该旗舰店拥有超过100万平方英尺的零售空间,并在2012年至2016年期间花了4亿美元翻新它。

不过,一些分析人士表示,这家世界最大的旗舰店可能并不需要这么大,还可以继续开发。

来源:纽约时报

重新定位先驱广场的上层,众多房地产资产将会在未来产生收入和资本收益,这将支撑未来的股价上涨。梅西百货已经与2500亿美元的布鲁克菲尔德资产管理公司达成协议,将在全国范围内重新开发50家梅西百货。

7. 梅西百货正在偿还债务,因为它从房地产销售和再融资中获得了现金。

“今年上半年,我们的债务减少了约5.5亿美元,其中包括7月份偿还3亿美元的到期债务,以及在公开市场回购约2.47亿美元。”

“虽然我们在本季度没有回购债券,但我们仍致力于利用我们的过剩现金来减少债务,以实现我们的目标杠杆率。我们相信,保持我们的投资级评级是很重要的。”

8. Bluemercury可能是下一个乌尔塔。

梅西百货在2015年收购了高端美容店Bluemercury,当时它拥有55家门店。现在它有115个,并且正在快速增长。与高度成功的乌尔塔美容——一家市值150亿美元的美容零售商做对比是有意义的。Bluemercury倾向于高端产品,而且其利润率也高于乌尔塔。而且,梅西的发展和资金也不会因此受到影响。

Bluemercury并未披露其财务状况,但Barry Beck告诉财富杂志,该公司的可比销售额每季度都在以两位数的百分比增长。”

9. 就业率、工资和国内生产总值的上升会支撑零售商店的销售。

根据彭博,失业率已降至4.7%,而且可能还会进一步下降。随着企业争相寻找工人,这导致了工资的不断上涨。更多的工作人员和更高的工资意味着更多的零售销售,无论是在网上还是在实体店。

Kiplingers认为,2018年的GDP将至少增长2.9%,零售销售额将增长4.3%。这对所有零售商来说都是一种提振,对梅西百货这样的百货商店也是如此。

这还不包括从1万亿美元的基础设施计划中获得的巨大好处,因为民主党和共和党都支持这一计划。

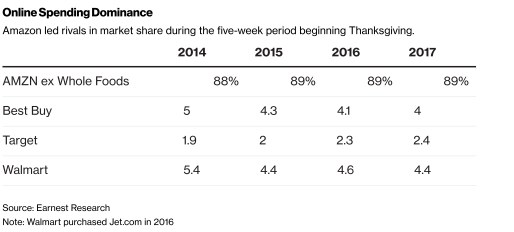

10. 亚马逊(Amazon)的销售额似乎正在趋于平缓。

这并不代表亚马逊的在线销售没有增长,只是他们在某些领域的市场份额已经达到了如此高的水平,而梅西百货这样的零售商可能已经是最糟糕的了。梅西百货仍然在学习如何与亚马逊竞争,一旦你有89%的市场,就很难再超越这一占比。

风险:

风险是零售销售增长放缓和房地产价格崩盘,这将大大降低梅西百货的房地产投资组合的价值。

推荐文章

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!