原创精选> 正文

台积电2018年投资展望

2018-02-21 10:00

- 台积电(TSM) 0

台积电是世界上最大的纯晶圆代工厂,受益于高性能计算和数字货币的需求强盛,公司2017年四季度业绩超出市场预期。公司对2018年展望乐观,预计2018年营收增长10%-15%。

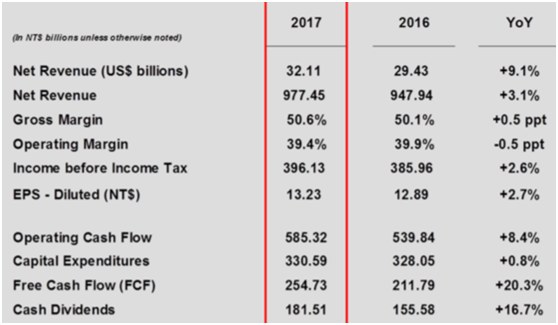

公司上季业绩稳健

过去的一个季度,公司营收增长11.6%(按美元计)/5.9%(按台币计),该增长比市场预期的9.1%-9.2%要好,主要是移动端和GPU的订单需求大。毛利率50%处于此前业绩指引的上线,同样地,运营利润率了39.2%,超过预期的39%上线。整体业绩,特别是利润率显示公司仍然稳稳居于全球龙头的地位。

10nm制程占到公司营收的25%

上季度,公司先进制程推进顺利,10nm制程占到总体营收的25%,相比第三季度的10%有了非常大幅度的提升,10nm制程和其领先于业界的InFO 先进封装技术将是公司2018年成长的主要动力。先进制程对公司盈利能力也是一大提升。

7nm以上工艺进展

公司研发能力超强,10nm已经大规模量产,今年7nm的进展也在按计划推进,目前已完成10家客户的设计定案,预计年底将完成50家。电话会议上,公司预计7nm今年讲贡献10%的营收。此外,公司还有改良版的N7+,N7+能在7nm的基础上进一步提升芯片密度,运算速度,降低功耗。公司5nm制程计划2019年上半年风险试产,2020年量产。往后看5年,公司希望3nm制程能在2022年量产。

未来可能提高分红

公司对未来现金流流入乐观,电话会议上,公司CFO表示未来将逐步提高分红比例。从公司的盈利能力和盈利质量看,这一点确实可以期望。不过,半导体行业具有周期性,也不得不警惕。

2018年展望

公司预计今年公司业绩增长10%-15%,整个行业预计增长9%-10%,也就是说公司将继续提高自身的市场份额。管理层的信心主要来源于高性能计算领域,来自智能设备和数字货币的需求旺盛。某些分析师预计今年公司数字货币相关的需求推动将继续为公司贡献10%的营收,但是很多大佬也明确提出不看好比特币。由于数字货币价格波动非常波动,预计公司股价也会受此影响,波动加大,投资者需要关注相关的风险。

估值

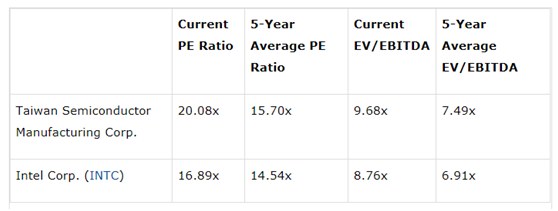

目前公司股价45.45左右,PE 20.08倍,比5年苹果估值15.7倍高出不少,目前EV/EBITDA比率9.68倍,比5年苹果水平7.49x也高,市场对公司的期望很大。

推荐文章

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%