原创精选> 正文

梅西百货:隐藏的美丽

2017-12-26 14:30

- 梅西百货(M) 0

投资者在研究梅西百货时,通常只关注其房地产和信用卡业务,却很少注意到旗下的bluemercury品牌业务。虽然公司没有将这个品牌进行财务分拆,但是通过与竞争对手的一些研究和对比,我们发现这一品牌也是一笔不小的财富。

bluemercury

1999年,bluemercury在华盛顿特区成立,提供美容产品和水疗服务,与Ulta Beauty类似,但规模更小,更注重水疗服务。bluemercury商店的平均面积约2,600平方英尺,大多在靠近客户生活和工作的区域中找到。

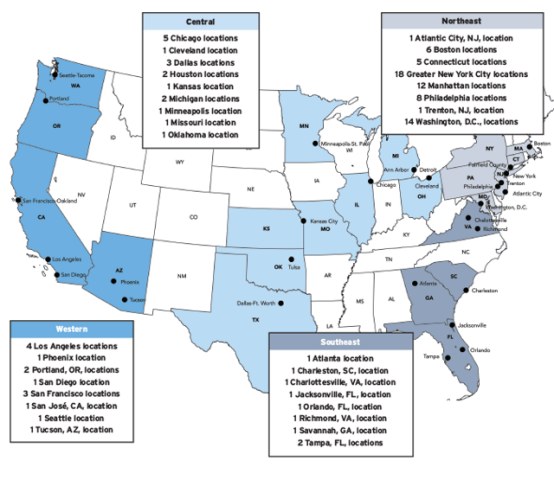

这类小型的社区商店往往都存在聚集效应,换句话说,由于他们互相恭维,而不是互相攻击,商店聚集在一个城市往往增加商店之间的销售。因此,Bluemercury开设了更多的门店,下图可以看到已开设门店的区域和剩下的巨大空白市场。

竞争对手Ulta Beauty

为了了解市场的规模,竞争对手Ulta Beauty拥有1058家商店,而Bluemercury拥有155家。Ulta美容公司从1990年成立到现在已经有十年的时间了,十年的开局非常有价值, Ulta Beauty的商店中大半都是在过去的五年中开设的。而Bluemercury还是会产生大量的自由现金流量。

鉴于bluemercury品牌的成功,以及竞争对手Ulta Beauty的成功历史,bluemercury也一定会快速增长。公司致力于通过在城市和郊区市场开设更多独立的bluemercury商店,加强其在线功能,并向Macy's商店添加其产品和精品店,从而加速其奢侈美容产品和spa零售商bluemercury的增长。

Bluemercury的估值

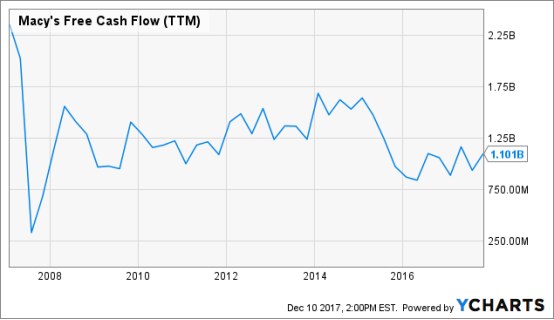

在过去两年半的时间里,公司的规模增长了近两倍,而且公司表示,他们打算加快增长速度,因此,未来bluemercury将运营上千个甚至更多的门店,就像Ulta Beauty一样。对于任何一家零售商来说,这种增长通常都会提升股票估值,至少在股价中体现一部分这种预期的增长。然而,梅西百货却以个位数的自由现金流而陷入低迷,其股价远低于清算价值,只是因为bluemercury在梅西百货的内部,它大多时候都被忽视了。

bluemercury联合创始人巴里·贝克今年向财富杂志透露,公司每季度的增长率都达到了两位数,这与我们看到bluemercury的竞争对手Ulta Beauty时的情况相吻合。在Ulta Beauty的年度报告中,我们发现其可比销售额增长了大约15%,而且他们的收入增长速度明显快于新开店的速度。

基本上,有了bluemercury,我们就有一个快速增长的零售商,在一个快速增长的类别中,有两位数的销售额,还有一个相当清晰的途径,让他们的店铺数量增长到现在的10倍。如果独立看待,那有多大价值呢?截至目前,竞争对手Ulta Beauty的市值接近140亿美元,而这一数字较今年早些时候的200亿美元有所下降,当时Ulta Beauty的股价超过了每股313美元。相比之下,梅西百货的市值只有70亿美元。

Ulta Beauty的股价有泡沫吗?随着最近股价的调整,公司的股价是明年预期收益的22倍,考虑到它们的年增长率约为20%,这完全没有被高估反而可能已经被低估了。

结论

梅西百货旗下的奢侈美容和水疗连锁零售连锁店bluemercury经常被投资者、分析师和媒体忽视。通常情况下,人们只关注梅西百货的百货商店。如果投资者仔细研究梅西百货的旗下的资产及业务,不难看出公司的估值被严重低估。

推荐文章

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元