原创精选> 正文

台积电投资分析

2017-11-24 15:00

- 台积电(TSM) 0

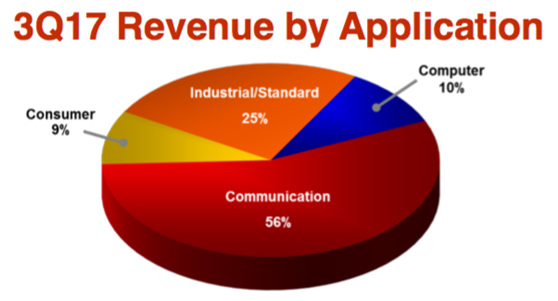

2017财年第三季度,台积电10nm继续发力,为公司带来总营收的10%,这个数据符合管理层的预计,并且落在中上区。与竞争者相比,公司仍然领先一截先进制程技术,而且目前看下一个十年,随着AI,电动汽车,物联网的发展,整个半导体市场景气度持续,但是公司的估值目前高于历史平均值,如果考虑安全边际也许可以等待更好的时机。

制程技术

台积电垄断了50%以上的晶圆代工市场,排在它后面的是格罗方德,大约9.6%的市场份额,公司稳稳地霸占着代工市场的老大位置,而且拥有最先进的制程技术,是苹果、高通、英伟达等知名IC设计厂的得力伙伴。近期公司被欧盟反垄断监管调查也从一个侧面反映了公司的垄断地位。

公司制程技术领先,每年都花费巨额研发投入。在接下来几个季度,10nm技术与InFO先进封装技术将成为公司营收主要的增长驱动因素,7nm研发进程推进良好,预计2018年量产。7nm之外,公司也有一个在此基础上的改进版——N7+,N7+将进一步提高芯片密度,带来更好的性能,以及更低的功耗。公司5nm技术预计2019年上半年风险试产,2020年量产。再往前看5年,公司希望3nm技术能在2022年量产。

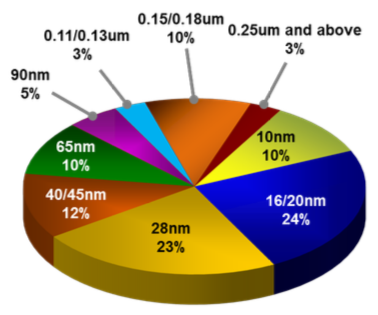

公司三季度各制程营收分布:

资本开支

半导体行业需要大量资本投入,这一点确实对投资者不友好,不过也没办法,这是一个半导体公司保持竞争力的最基础投入。台积电也不例外,公司预计2017年资本开支将达到108亿美元,比之前预算的100亿美元多。增加的部分主要是因为7nm产能的加速扩张,公司管理层同时也表示未来几年资本开支将在今年的基础上增长几个百分点。公司可匹敌的对手只有英特尔和三星。

笔者看好台积电不仅仅是因为先进的技术,更是因为公司的发展符合整个科技趋势的走向,或者说行业前景一片大好。来自数据中心、云计算、人工智能、物联网、车联网等各方面的芯片需求将大大增加。公司创始人10月表示:未来10年半导体行业年复合增长率将达4.5%-5.5%,台积电将达到5%-10%。

但是当半导体技术前进到5nm之后,不确定性就增加了。这个时候错走一步,公司可能就被追上了。

估值

公司目前PE大约是19.25倍,比过去五年的平均15.58倍高。分析师们对公司明年一致预期是EPS是每股2.32美元,11月17日收盘的股价是42.07美元,动态市盈率大约是18.13倍,仍然高于五年平均。

小结

公司目前仍有很大的竞争优势,半导体行业未来10年景气度持续,但是公司估值与历史数据比略贵,保守的投资者可以等待更好的机会。

推荐文章

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!