原创精选> 正文

梅西百货三季度财报简评

2017-11-13 16:00

- 梅西百货(M) 0

上周四,梅西百货发布了其最新的收益报告,介绍了公司财务报告的最新情况和未来一年的业绩指引。

业绩概要

梅西百货公布了一份看起来喜忧参半的收益报告。虽然营收不及预期,但每股收益和公司本财年的指引都超出了预期。梅西百货第三季度的营业收入比去年同期有所增加,但可比同店销售低于预期。以下是梅西百货公司的具体财务状况。

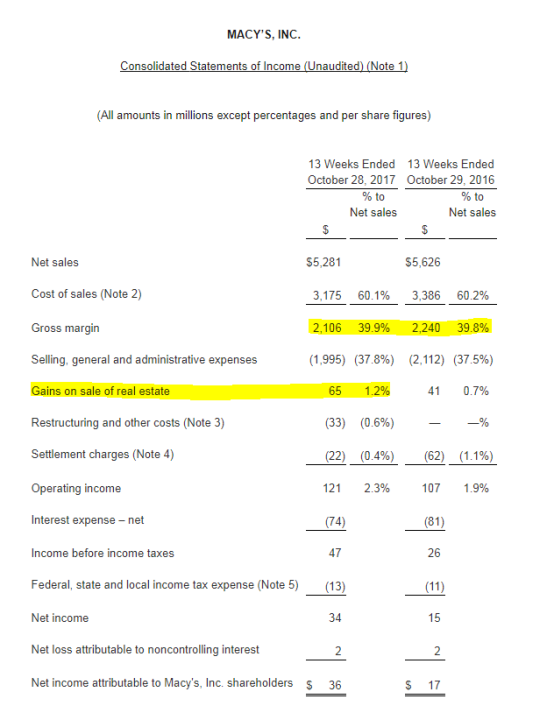

梅西百货公司2017年第三季度的经营利润为1.21亿美元,占销售额的2.3%,相比之下,2016年第三季度的经营利润为1.107亿美元,占销售额的1.9%。。去除重组和其他成本3300万美元和非现金退休计划结算费用2200万美元,2017年第三季度的经营利润总计1.76亿美元,占销售额的3.3%。去除非现金退休计划结算费用为6200万美元,2016年第三季度的营业收入为1.69亿美元,占销售额的3.0%。

在2017年前三个季度,运营活动提供的净现金为3.89亿美元,而2016年前三个季度的净现金为3.08亿美元。在2017年前三个季度,投资活动所使用的净现金为3.46亿美元,而2016年前三个季度的净现金为4.91亿美元。在2017年前三个季度,运营现金流入净额达到4300万美元,而2016年前三个季度的现金流出额为1.83亿美元。

此外,新任首席执行官杰夫詹内特似乎对即将到来的假期很乐观,表示预计第四季度将继续改善,并在2018年保持这一发展势头。

利润方面

毛利润率稳定为39.9%。在这一领域,分析师们对梅西百货公司进行了大量的研究,并对这一利润率的持续表示担忧。

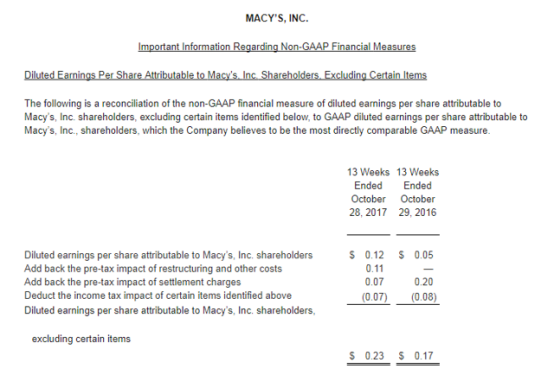

调整后的收益为0.23美元超出0.19美元的一致预期。

重新确认全年收益指引

梅西百货公司重申了此前对2017年全年的指导,预计自有业务的可比销售额将下降2.2%-3.3%,特许经营业务的可比销售额将下降2.0%-3.0%。预计2017财年的总销售额将下降3.2%-4.3%。(2017财年为53周,而2016财年则为52周。)正如此前在8月份宣布的那样,预计由于销售业务重组,调整后的每股收益将增长1%,经稀释后的每股收益将在3.38美元-3.63美元之间,不包括预计结算费用、重组和其他成本以及与债务回购相关费用的影响。扣除预计第四季度收益的影响的销售在旧金山联合广场的建筑和预期的结算费用,重组和其他成本和净保费和费用相关的债务回购,预计2017年调整后每股收益2.91美元-3.16美元。

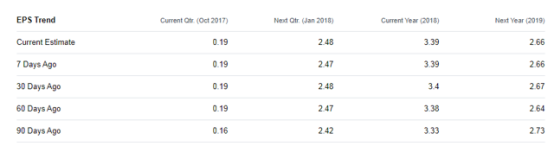

对于2017年全年的3.39美元的一致预期,还有很多的不确定性。

总体而言,公司对第三季度的业绩感到满意,仍有望实现2017年全年销售和盈利指引。重要的是,我们也看到了更好的毛利率表现,主要是由于公司严格控制库存。第三季度还推出了“新明星奖励计划”,相信四季度可以保持两位数字的增长。

负面

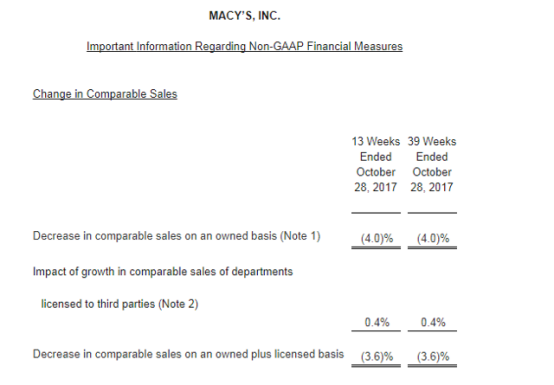

第三季营收略53.1亿美元低于分析师预估的58.1亿美元。同店可比销售下跌3.6%,而预期为下跌2.6%。

资产雄厚 现金流充足

本季度虽然收入不达预期,但公司仍然能够从业务中获得大量现金,假期季度再次出现将使现金流更为充足。到目前为止,公司已经获得了3.8亿多美元的现金。

正如我们一再表示的那样,公司的房地产本身价值可能等于或高于目前的企业价值,约120亿美元。事实是,梅西仍然是一个拥有充足现金流公司,并且拥有非常坚实的房地产资产基础,这使我们相信其价值远远超过当前市场价格。即使考虑到公司的债务负担超过60亿美元,我们认为其房地产资产加上现金流仍然会给股票带来显著的上行空间。

推荐文章

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

新股申购 | 珞石机器人一手入场费3838.32港元; “果链” 巨头立讯精密一手入场费6391.82港元

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网