原创精选> 正文

西南航空:盈利增长,资产负债健康,投资好时机

2017-10-13 14:00

西南航空公司(LUV)为投资者提供了一个绝佳的上车机会。我认为公司价值在每股73美元到77美元之间,这比目前的58美元价格高得多。西南航空的资产负债表是航空业中最优秀的,其债务比率很低:债务总额只有30亿美元,而市值高达为350亿美元。由于这些原因,我相信现在是将西南地区纳入您的投资组合的好时机。

西南航空在长期和短期内都是表现非常好的一只股票。历史上,该公司已经连续 44 年盈利,这在航空行业几乎是闻所未闻的,因为这一行业经常出现破产,而且是具有很强周期性的。西南航空被视为行业内最佳航空公司之一,甚至赢得了沃伦巴菲特的支持。股票表现也给投资者带来了回报,在过去五年中公布了令人印象深刻的业绩,回报率远远超过了道琼斯美国航空公司指数,也超过了标准普尔500指数。

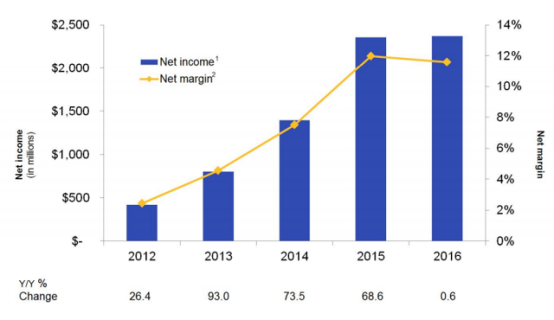

西南航空强劲的股价受到公司收入和利润强劲增长的推动。西南航空每年的收入增长约4.6%,从2012年的170亿美元增长到2013年的208亿美元。该公司在利润方面取得了更好的表现,2012年至2016年的年利润增长率为52%。

这些优秀业绩得益于许多不同的因素,包括AirTran的整合。此期间,公司也受益于燃料成本的下降,过去四年燃料成本一直在下降。ASM(包括燃料)的成本低于传统的航运公司,如美国(AAL),达美(DAL)和联合(UAL)。

西南竞争优势

这些低成本为西南航空与传统航空公司竞争提供了一个重要的优势。许多传统航空公司使用“中心辐射”模式,大多数流量通过枢纽机场进行中转,例如联合航空公司与芝加哥的奥黑尔机场。而西南航空专注于客户直飞的短途航班,并且使用低成本的机场,例如从芝加哥的中途机场起飞,而不是奥黑尔机场。此外,西南航空仅使用波音737飞机,节省了维护成本,且部件库存更少。

西南航空公司的登机过程与其他美国航空公司也有显著差异,因为西南航空公司不分配座位,每张票都有一个登机位置,如B37,客户排队等待按位置登机。公司将这一过程描述为“ 快速,轻松,高效”的登机流程。客户对此的评价往往更为复杂,但为每位乘客排队提供实际的定义顺序,确实会产生更有秩序的登机过程。就我个人而言,我更愿意在飞机上选择一个座位,这样我不会卡在一个中间的座位,但这个座位系统并没有影响公司。

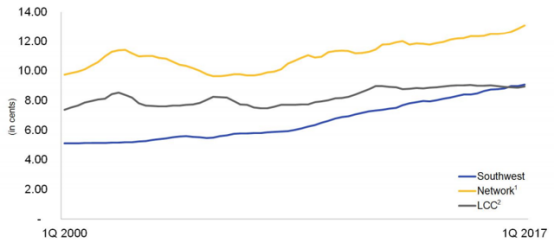

与竞争对手相比,西南航空的主要优势在于,它能够以比美国航空、达美航空、联合航空等传统航空公司更低的成本提供服务。航空公司成本通常以每个可用座位每英里(CASM)的成本计算。为了使这一成本更直接在季度和年份间可比,通常使用CASM的预燃料(包括每个可用座位每英里的燃料成本)。西南航空一直领先其对手的CASM预燃料:

较低的成本可以让利给消费者,有助于建立品牌忠诚度。西南航空的“透明度”使客户比传统航空公司和超低成本的航空公司更加灵活,花费更少的附加费用。例如,西南航空的“免费行李免费”政策为顾客提供了两个免费托运行李,其他航空公司的费用为60美元。西南航空公司还提供比其他航空公司更慷慨的退款政策,允许在没有任何费用的情况下改变路线,甚至取消票价,即使是在最低票价级别。(取消一趟不退款的机票,会导致票价优惠,而不是退款,但这仍然比其他主要国内航空公司的取消政策要好得多。)这些举措和其他活动受到了消费者的欢迎。根据超过11,000名乘客的调查结果,西南航空公司在2017年JD Power北美航空公司满意度调查中排名最高。

估值

根据我的模式,我预计西南航空的股价为73美元-77美元。与10月10日的收盘价(58美元)相比,溢价约为27%至30%。尽管由于飓风季节的影响,近期的交通报告有一些阻力,但我的模型预计本季度收入为52.7亿美元。在接下来的五年中,根据西南航空的股票回报率、以前的增长和再投资计划,每年的盈利增长率约为3%。根据我对西南地区的估值,我预计未来12至24个月的表现将超过市场。其他分析师也表示同意:雅虎财经上该公司被推荐为“买入”或“强劲买入”,18位分析师中的13位列入买入评级,有19个目标价格在61美元至80美元之间,平均每股价格为66美元。

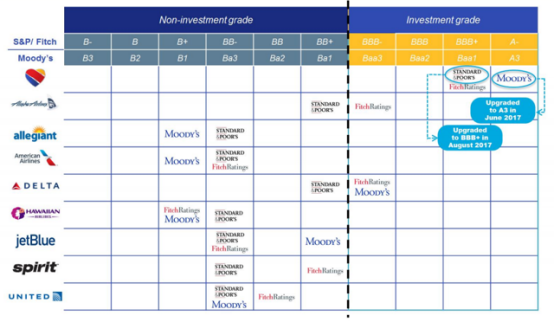

我也相信西南航空比其他航空公司更安全。西南航空公司的债务相对较少,最近的季度报告中,其账面上只有31亿美元的债务,而市值为350亿美元。这就是西南航空能够成为行业领先的资产负债表,并被所有三家债券评级机构评为投资级的原因。

据我估算,西南航空所有合同义务的现值为137亿美元,其中包括经营租赁承诺,采购租赁承诺和飞机购买承诺。这些数字与其他航空公司比较非常有利,后者往往背负更多的债务,且长期承诺的比例明显较高。这应该使西南部能够更好地应对未来可能出现的风险,包括经济衰退。尽管航空公司周期性非常强,但是西南航空公司很可能在经济衰退的情况下生存下去,这将大大伤害公司的利润,而公司仍然能够回报股东。

结论

根据我的分析和模型,我相信西南航空将跑赢市场。西南航空拥有很多忠实客户,成本低于许多同行,公司能够以低廉的价格吸引客户。西南拥有强大的资产负债表,可以使公司在经济环境挑战中取得更好的业绩。根据我的模型,西南航空公司向投资者提供了27%至30%的安全边际,将在未来表现优于同业。

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?