原创精选> 正文

百思买:业绩亮丽,股价飙涨

2017-05-26 17:00

- 百思买(BBY) 0

美国排名首位的电子产品零售商百思买(NYSE:BBY)周四公布了2018财年第一季度财报,销售增长超预期加上公司上调全年业绩预期,引起股价一路飙涨,盘中一度涨逾20%,在当前零售业普遍低迷的背景下,百思买的表现实属罕见,说明了投资者对零售股的信心强劲。

第一季度营收达85亿美元,远远超过分析师的一致预期82.8亿美元,并且比管理层之前的预期中位值82.5亿美元高不少。营收超预期主要可能是因为美国国内同店销售额同比增长1.4%,相比之前公司预计同店销售额会下降1.5%,其中尤其是网络销售大涨对营收有所帮助。个人计算业务的增长因平板电脑销售疲软被抵消,这与之前笔记本及台式机的行业龙头惠普公司(NYSE:HPQ)最近季度的业绩表现以及当前的市场趋势相一致。

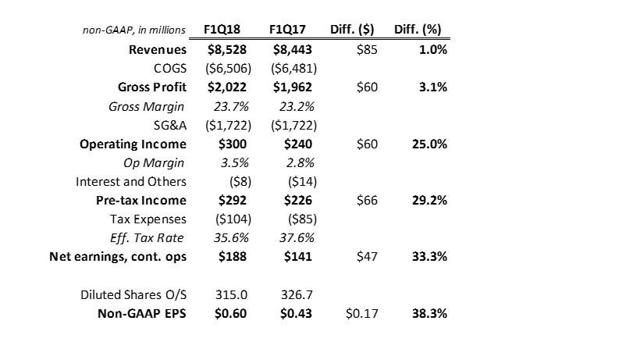

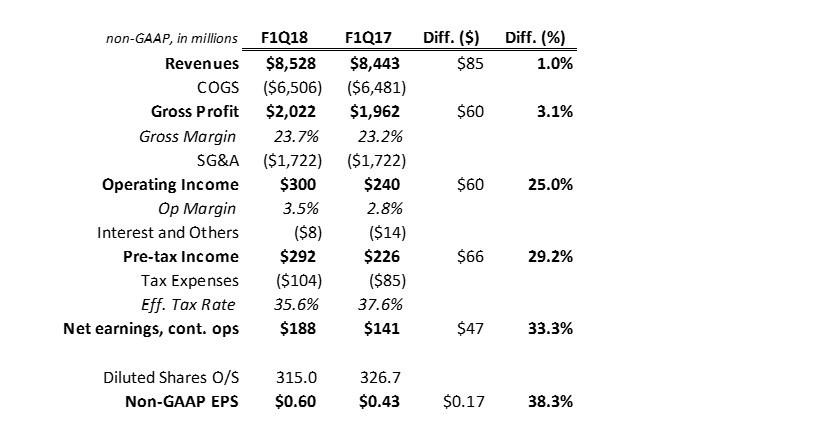

公司经调整后的业绩(不包括上年录入的结算汇款)如下图:

来源:公司财报

值得注意的是,尽管毛利润率较低的游戏业务销售上涨,且国际市场毛利润率下降,但经调整后的毛利率同比稍有提升,原因可能是国内市场定价具有一定优势。这一季度公司控制销售及一般管理费用的能力令人赞叹,这一部分的费用与去年同期持平。在利润不高的情况下,控制运营支出对保证和改善利润而言至关重要。EPS明显改善的其他原因包括净利息开支减少、所得税有效税率下降及股份减少。

此外,发布亮丽业绩的同时,公司给出的2018财年全年业绩预期进一步提振了市场信心。公司预计2018财年总营收将达404亿美元,超出当前分析师的预期399亿美元,同时经调整运营利润预计将同比增长6%至中值184亿美元,若平均股份维持3.05亿股的话,那笔者预计这一财年公司的EPS将约为3.8美元,比当前分析师的一致预期3.71美元略高。此外,从管理层预计的运营利润增长区间来看,并不排除存在其他上涨动力。

现金流方面,这一季度公司产生的现金流较为一般,达9000万美元,远低于去年同期的3.56亿美元,不过现金及短期投资由上一季度的39亿美元降至36亿美元。现金及短期投资环比下跌主要是因为管理层对营业资本的管理更为宽松,并不值得担忧。从资产负债情况看,公司仍然是零售业财务状况最为优秀的公司之一。

简要观点

百思买这一季度业绩亮眼,营收及利润均超预期,更重要的是同店销售增长超预期,此外毛利率有所提升,同时公司上调了全年业绩预期。公司在2018财年的前景仍然不错,财务状况稳健,同时现金流维持正常。

不过,公司股价盘中一度暴涨21%,这使得公司的收益率逼近2%,预计公司在明年之前将不会上调股息。截至今年年初公司股价涨幅超过43%,过去52周股价上涨了89%,表现远超其他同行。股价飙升的同时,估值也随之变高,根据2018财年的盈利预期计算,公司的动态PE达16.1,远高于去年同期的9.0左右的水平。

尽管如此,对于愿意不惜溢价买入优质公司的投资者来说,百思买仍具有吸引力。个人来讲,当前笔者不会买入百思买,原因在于当前的利好因素已反映在股价上了。

文章来源:seeking alpha

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?

{kind=link}