今日复盘

本周是农历新年前的最后一个交易周了,今天市场表现还是不错的。由于上周大面积的通杀走势,市场情绪降至冰点,周末两天也是人心惶惶的,虽说今天个股依然是跌多涨少,成交量也大幅缩水至9000亿以下,但情绪上总算是稳定下来了。

板块方面,新能源赛道有所回暖,锂电、光伏板块反弹接近3%,特别是盐湖提锂产业迎来一波全面爆发。

北上资金也一直是买买买的节奏,真正秉持了大跌大买的原则。上周四、周五市场最绝望的时候,依然是每日超百亿的净流入,今天继续30多亿的净流入量。北上资金被大家称为“最聪明”的资金真是名不虚传呐。

盐湖提锂爆发

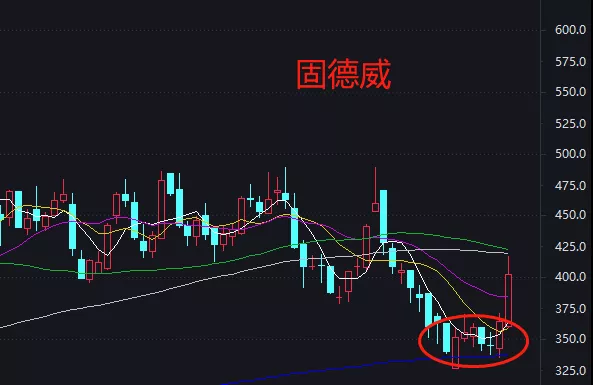

今天新能源赛道大涨2%,以盐湖提锂和光伏的表现最好。像固德威、锦浪科技都是涨停,阳光电源也是大涨5个点以上,守住了年线位置,有企稳反弹的倾向。

侠哥去年11月一直是看空新能源和光伏板块的,在避免了高位赛道20%的整体跌幅调整后,又在今年1月初对光伏板看空翻多,开始左侧定投布局光伏板块。

原因侠哥也说过了,光伏板块调整空间已经完成8成多,再向下跌的风险已经释放的差不多了。而考虑到今年光伏板块总体大概率还能保持40%以上的增速,目前所对应的估值也不再是高不可攀,而是可以接受的了。

虽然空间调整已经差不多了,不过调整时间还不能确定,还要看板块一季度业绩情况。如果一季度业绩还能继续保持相对高的增长,那光伏板块很可能就会开启新一轮行情。所以侠哥采取的是对光伏指数基金进行左侧定投,到今天已经买了两笔了。

今天更亮眼表现的当属盐湖提锂板块,整体涨幅接近6%,赣锋锂业涨停,盐湖股份和久吾高科也逼近涨停。盐湖提锂板块侠哥也有强调过(详见2022年赛道股的投资机会在哪里?),今年做赛道板块要还想像去年那样鸡犬升天的概率很小了,而是要精选细分子版块和个股了。其中盐湖提锂就是侠哥认为最值得关注的新方向,特别是为盐湖股份这类资源型企业提供生产技术和设备建设的“铲子股”。

最新的基金四季报也披露出各大机构的调仓动向,其中就有一些机构大幅加仓盐湖提锂板块,说明对于这个板块市场已经有先知先觉的资金在开始抢跑了。

之前侠哥在文章中说过,今年是盐湖提锂元年,更加看好盐湖提锂产业链中的卖铲子公司。原因也很简单,主要是考虑两点。

其一,盐湖提锂虽然盐湖很重要,但是之所以过去大家都没有去开发,并不是缺少盐湖资源,而是利用盐湖来高效低成本的提取制备碳酸锂的技术不成熟,所以技术才是关键。

就类似比特币跟挖矿机的关系一样。一个比特币可以卖到几万美元,而买挖矿机只需要几千够了,有了挖矿机就可以躺着赚钱。而你去买卖比特币的话还可能有亏有赚。但对于挖矿机来说,比特币价格越高,他的需求量就越大,但比特币跌了的话,他也不受损失,只要不是比特币跌到只有几千美元,导致挖矿成本高于挖出的比特币价格,矿机都会供不应求。

同样道理,亿纬锂能投了一条3.5亿的设备生产线,年产1万吨,现在碳酸锂价格是30万/吨,就是30亿的年产值。也就是说,投一条盐湖提锂的产线就可以获得十倍的收益。在可预见的几年内,在新能源需求如此旺盛的情况下,碳酸锂价格基本能维持住现在30万的价格区间,那么就还会有更多的企业加入盐湖提锂产业进来,那么对于盐湖提锂的技术和设备的需求也会越来越大。

只要碳酸锂的价格不跌破他们的开采成本3.5万一吨,当然这个可能性微乎其微,那么这个生意就会一直有人做下去,就会源源不断的需要提供技术和设备装置,铲子企业就是稳赚不赔的。

其二,则是从市场博弈角度考虑。一提到盐湖提锂大家的第一反应都是去找有盐湖资源的企业去投,这种自然反应有好也有不好。好的是行业板块逻辑传播比较容易,大家一下子就能理解认可,也就容易吸引资金进来推高股价;不好的就是,人多拥挤,散户太多博弈性质就越浓,所以侠哥选择另辟蹊径人相对较少的“铲子股”布局。

不要只看到今天涨幅情况,好像赣锋、盐湖这类的涨的更多就认定他们更好。他们今天涨的多,是因为之前调整的时候跌的也多,铲子股其实没跌什么,今天也涨了有4-5个点。这就是我说的,跌的时候比别人少,涨起来的时候又能跟上,最后总体收益就很可观了。

长城汽车业绩预告

长城汽车侠哥一直是持有并长期看好的公司,但是从去年11月起,长城的股价就头也不回的一路向东南,大家有点害怕了,是不是出了什么问题?正好借着这次的业绩预告,侠哥给大家分析一下长城汽车还值不值得持有。业绩预告显示,长城汽车21年收入1363亿元,同比增长32%,净利润67亿元,同比增长26%。四季度单季收入455亿元,同比增长11%,环比增长58%,净利润18亿元,同比下滑了34%,环比增长30%。

乍一看,这份成绩单似乎不太理想,市场此前的一致预期是全年78亿净利润,现在只有68亿低于预期,确实是有一定的差距。但其实四季度长城因为欧拉芯片事件影响利润我们也已经有预期了,而且从过去的股价走势也可以推测出这个结果,四季度肯定是不太好才会那样子跌,所以也没必要直接就下结论否定。

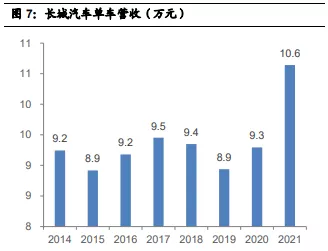

侠哥看完了后发现还是存在亮点的,而且我认为相比较于净利润的低于市场预期其实问题并不大,反而是这些亮点更让我坚信公司的战略方向没有错。其中长城汽车的收入规模仍然保持快速增长,这其中是量价齐升的结果。21年汽车销量128万辆,增长15%;平均单车售价10.64万元,提升了1万多。并且22年是长城新车型发力的黄金时期,公司今年的目标是190万辆,随着坦克、欧拉以及柠檬系列新车型的全面上市,公司的产品线更加丰富。

目前不管是国内还是国际汽车市场面临的是电动化、智能化的新浪潮,能够抓住这波浪潮的企业才是能够笑到最后的。在这个过程中,我认为某一年的利润高低远远没有收入扩张和市占率提升来的重要。

合资车企就是因为电动化和智能化没有跟上,现在的市场份额被国产品牌打的节节败退,这个时候难道要因为上游原材料涨价我就少生产一些来保利润吗?那样的话,可能账面上利润会好看点,但损失的是机会窗口,你不去抢市场,就会被比亚迪、长安他们抢去。长远来看,你现在亏点利润去换更多的市场份额,最终会得到成倍的回报。

这一点上,从今天长城汽车在A股和H股不同市场的不同表现可以看出来。A股市场这边今天虽然是低开,而且盘中一度下跌超6%,但最后还是收复了大部分跌幅。而H股则不同,最终以下跌6.6%收盘。正是因为港股市场重分红,对利润格外看重,而A股市场看的更多的是成长性,具备长期巨大成长空间的企业就会给予较高估值,不能简单的看到港股跌的比A股多就认为长城汽车后面还要继续跌。

侠哥一直认为国产汽车品牌注定将在这轮电动化与智能化浪潮中诞生出几家市值万亿级别的,而长城汽车作为民营车企的佼佼者,又同时打开国际市场,现在正如一轮冉冉升起的初日,所以我仍然看好长城汽车未来的成长空间。

全部评论