元宇宙的概念伴随歌尔周五的涨停,一日之内大家都开始在各种讨论,再配合上最新上映的失控玩家这部电影,让人很自然联想到头号玩家,一下子就火出去圈了。熟悉侠哥的当然早就知道了,两个月前就看到了VR元宇宙的投资机会,还整理出一系列投资标的,又大口吃到肉了。(详见元宇宙即将打破虚拟和现实的边界,给我们带来哪些投资机会?)关于歌尔股份的中长期走向,侠哥也有提前透露(详见歌尔股份:超越立讯,重登王位就在眼前)。7月21日歌尔突然莫名其妙暴跌的时候,侠哥仍在坚定看好,这就是深度研究后才能有的淡定。

还有侠哥一直在强调的汽车整车机会,长城汽车这两天也大涨新高了(详见长城汽车:第一家走向世界的中国车企)。还有很有多这样的实例,小伙伴们可以在历史文章中去找,侠哥布局都是着眼中长期,实战派就是这样,全是满满的干货,从不瞎BB。

上周侠哥在将中秋红包落袋为安后,重新回到了新能源赛道上,又被侠哥挖掘出一个还处于被低估的新能源,就是特变电工。正好周末他发布了中报业绩,侠哥就来解读一下,看看特变电工究竟能不能从被低估中走出来。

已蜕变了的特变电工

特变电工今年中报,营业收入224.92亿元,比上年同期增长25.19%;归属于上市公司股东的净利润31.06亿元,比上年同期增长237.64%;扣非净利润19.50亿元,比上年同期增长143.47%。

公司因为投资的南网能源在6月30日上市获得一次性的投资收益,计入非经常收益中,所以主要还是看扣除掉这一收益的主营业务和利润情况。上半年扣非的净利润有19.5亿,在此前业绩预告的顶格位置,这几个指标表明公司利润增幅远大于营业收入的增幅,财务状况还是非常好的。

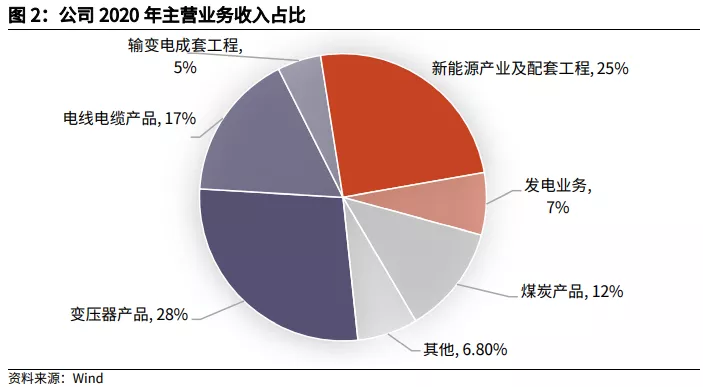

大家可能印象中特变电工还只是停留在一家做输变电的企业,其实他已经是多晶硅三巨头之一了。

公司专注于“输变电、新能源、新材料”三大领域,在配电网自动化、新能源发电、特高压等市场领域精耕细作,提升系统集成服务能力, 积极开拓国内外两个市场。

公司输变电业务主要包括变压器、电线电缆及其他输变电产品;新能源业务主要包括多晶硅、逆变器,为光伏、风能电站提供设计、建议、调试及运维等全面的能源解决方案;传统能源业务主要包括煤炭的开采与销售、电力及热力的生产和供应。

传统业务老树开新花

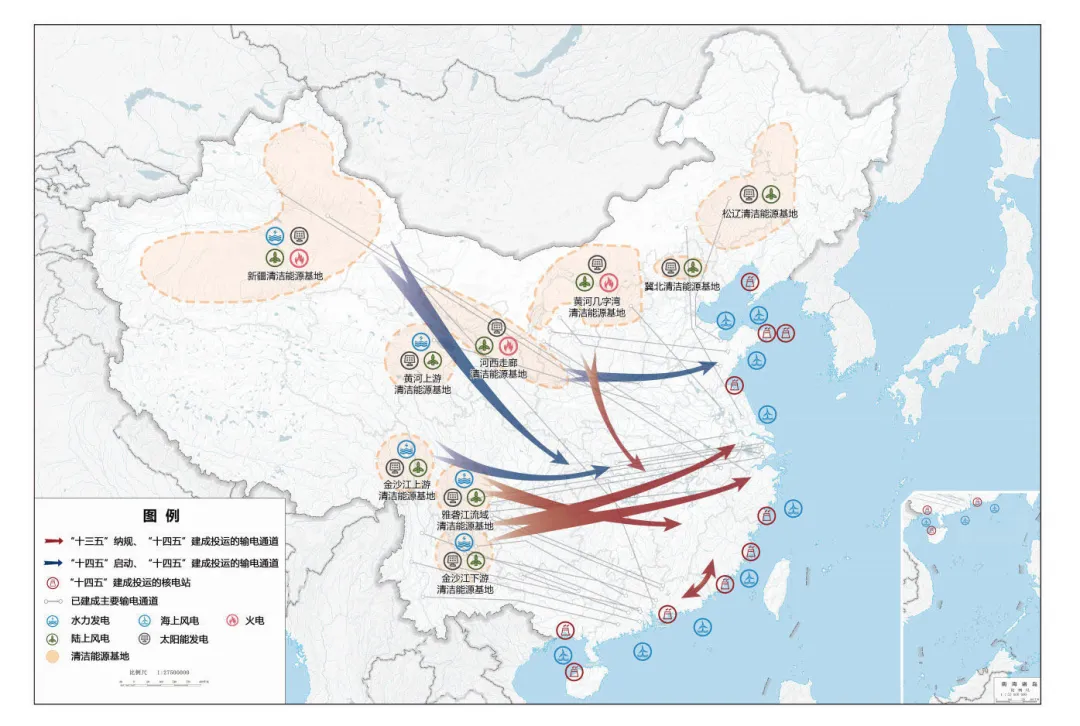

特变电工是国内输变电领域龙头企业。国家近年大力发展光伏和风电等新能源来取代火力发电高污染的旧能源,但新能源资源丰富的地区往往在大西北较偏僻地方,远离经济发达用电量大的区域,因而特高压输电就成了当务之急。在“碳中和”和“新基建”政策的双重推动下,国家电网有望持续追加年度电网投资。

公司自主研制的特高压换流变压器等产品被列入能源领域首台重大技术装备项目清单,并在特高压直流套管关键技术实现突破,未来在输变电业务的市场开拓力度将在产品的带动下进一步加大。预计未来传统业务仍将维持15%的年复合增速,是公司业绩的压舱石。

新能源开拓第二成长曲线

今年多晶硅量价齐升,硅料价格自 2020 年 7 月由于硅料事故导致的供给紧缺后再度迎来新的一波快速上涨,今年以来硅料从每吨8万元左右的价格,涨到每吨20万元以上,半年的上涨幅度超过 140%。

公司实现多晶硅销量 3.54 万吨,同比增长 36%,价格的大幅提升带动公司新能源业务毛利率提升了13%,达到29.23%水平。同时公司规划的硅料产能也在逐步落地,等到20万吨年产能全部达产是什么概念,将超过大全能源,成为全国仅次于通威的第二大硅料龙头企业。而且这部分产能已经被下游光伏企业锁定,销量无忧收入高增确定性较强。大全能源现在接近1700亿市值,而特变电工才只有他的零头,这么明显的低估,起码要给到1500亿才是合理的。

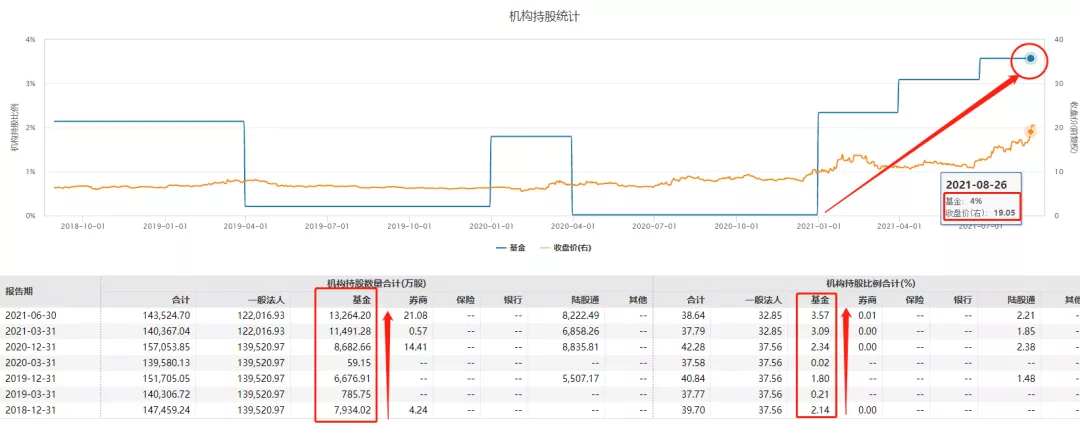

看中报披露的股东,机构持仓比例持续提升,而且前十大都是大佬明星基金,外资虽然今年一季度减了部分的仓位,但在看到二季度业绩这么亮眼下,又重新追加了更多资金进来。他们的嗅觉真是灵敏,看到低估的新能源标的就跟狼看见了肉一样的扑了过来。

侠哥预计,统合特变电工的业务综合考虑,既有新能源板块,还有特高压输变电业务,都是长期又厚又湿的雪道,今年全年利润将达到50亿,目前公司处于低估水平,短期千亿市值,中长期实现2000亿市值目标。

全部评论