熱門資訊> 正文

大洗牌前夜:翻閲十大藥企最新財報后,我看見權力正在轉移

2026-05-18 16:29

2026年第一季度的財報已基本出齊,全球製藥業的競爭位次經歷了一輪深刻的重構。將三組關鍵數據並列觀察,格局的輪廓便會自動浮現。

第一組:禮來單季營收198億美元,同比增長56%,登頂全球製藥營收榜首位。與此同時,全年業績指引上調至820億至850億美元區間。這家公司在2019年時尚在行業前十名的末尾徘徊。七年時間,它已站到產業權力的中心。

第二組:諾和諾德單季營收首次突破150億美元,一舉進入全球前四。司美格魯肽全系列產品合計貢獻約83億美元。十年前,將一家丹麥胰島素公司納入「全球製藥第一梯隊」討論,這個構想本身會被視為脱離現實。今天,已無人發笑。

第三組:默沙東跌出前五。諾華因Entresto專利到期,單季營收同比下滑5%。輝瑞受新冠疫苗銷售斷崖式下跌的拖累,排名滑至第八。這三家公司遭遇的是同一道壁壘:專利懸崖。在這道壁壘面前,無人能夠倖免。

這三組數字並非孤立事件,而是同一條邏輯鏈條上的三個環節。一端急劇上升,另一端加速滑落,整張競爭格局被推入了結構性重組。而我們正站在這場重組的前奏期,真正的洗牌,纔剛剛開始。

01

大洗牌:誰在上行,誰在墜落,誰在穩固

要理解座次變動的驅動力,需要同時觀察兩張圖景,一張是營收,一張是市值。

營收反映的是過去一年的經營實績。市值體現的是市場對未來多年預期的貼現。兩者之間的差距,隱含着市場最深層的判斷。

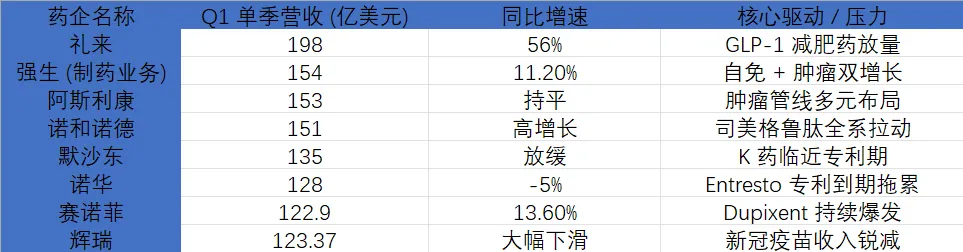

按營收排序,2026年第一季度全球製藥第一陣營已重新排列:禮來以約198億美元處於斷層式領先。強生製藥業務約154億美元,阿斯利康以約153億美元總營收躋身前三,諾和諾德約151億美元緊隨其后。進入前十名的門檻,進一步抬高至約123.37億美元。

圖:2026 年 Q1 全球頭部藥企單季營收排行

再看市值。禮來從萬億美元峰值回落至約9593億美元,仍是第二名規模的近兩倍。強生約5743億美元,位列第二。艾伯維約3678億美元,排名第三。阿斯利康與默沙東分別以3164億和2998億美元位列第四、第五。

將市值排名與營收排名進行交叉對比,三條結構性的裂變便清晰顯現:

第一條:代謝賽道取代腫瘤,成為製藥業最大的增長引擎。

榜單上排位變動最劇烈的一端——禮來從行業尾部衝至榜首,諾和諾德從第十名左右闖入前四——都紮根於GLP-1代謝賽道。

這不是偶然,而是賽道紅利的集中兑現。產業邏輯的切換往往悄然發生,不事先預告。

第二條:對單一超級重磅藥物的過度依賴,正從曾經的護城河演化為系統性風險。

默沙東Keytruda單季約80億美元,已是全球單品銷售之冠。但專利保護期將在2028年按時終結。當這一約230億美元規模的缺口被市場充分定價,資本市場的用腳投票,效率遠高於分析師的判斷。

第三條:在專利懸崖面前,不存在僥倖。

諾華Entresto單季銷售額驟降42%,至13.1億美元,直接拖累公司整體營收同比下滑5%。輝瑞新冠疫苗的銷售額,從峰值時期的近380億驟降至單季2.32億。

獨佔期結束后的自由落體,沒有一款藥物能夠豁免。這是專利制度最冷峻的一課:它賦予你足夠長的壟斷期去獲取利潤,然后在到期的那一刻,準時收回這道門檻。

02

水面之下:座次變動的深層邏輯

1.代謝賽道:雙巨頭壟斷下的千億美元競賽

禮來Mounjaro,即降糖版替爾泊肽,單季86.6億美元,同比增長125%。Zepbound,即減重版替爾泊肽,單季41.6億美元,同比增長80%。兩款產品合計約128億美元,佔公司總營收約65%。

在一個季度內,這兩款產品貢獻的增量,超過了多數全球藥企全部管線的年產出。單款藥物的商業上限,正被這組數據重新定義。

諾和諾德司美格魯肽全系列產品,合計約83億美元。但數據的另一面,揭示了諾和諾德正在承受的壓力:Ozempic銷售額同比下滑8%,Rybelsus下滑15%,中國市場整體下降約22.5%。Wegovy同比增長12%至28.63億美元,是其中唯一仍在增長的亮點。

圖: GLP-1 核心單品 Q1 銷售數據

雙頭格局下,禮來在代謝賽道的競爭力正在進一步擴大:佔據美國市場60.1%的份額,口服GLP-1藥物Foundayo獲批上市,一條產品矩陣的護城河已初現輪廓。

2.腫瘤賽道:王座仍在,但陰影在拉長

Keytruda單季80億美元,仍是全球單品銷售之王。但這份業績上印刻着專利到期的倒計時:2028年。

默沙東試圖以皮下注射劑型Keytruda QLEX進行防禦性佈局,該產品單季貢獻約1.28億美元,意在靜脈輸注專利到期后,為這一品牌爭取一些時間。

但資本市場不會因一次注射方式的改良而改變判斷。當一款產品的命運被鎖定在一條專利期限上,修補只能延緩,無法逆轉。

阿斯利康是腫瘤賽道中一個更值得審視的多元化樣本。Tagrisso收入18.33億美元,增長5%。Imfinzi增長30%,至16.94億美元。Enhertu躍升34%,至8.31億美元,年化品牌規模約50億美元。

三款藥物分別卡位在EGFR突變肺癌、免疫檢查點和HER2 ADC三個不同的腫瘤細分領域,彼此間不存在侵蝕關係。這種結構意味着,即便其中一款遭遇專利到期壓力,其他管線仍能提供緩衝。

市場對阿斯利康給予的估值溢價,本質上是在為這種結構韌性定價——並非押注某一個分子的運氣,而是購買一張分散了風險的管線佈局。

3.自免賽道:安靜的增長軸心

賽諾菲第一季度總營收約122.9億美元,同比增長13.6%。核心驅動力仍是Dupixent,單季銷售額42億歐元,同比增長30.8%,約合49億美元。過去十年,Dupixent從一款特應性皮炎藥物,逐步拓展至哮喘、鼻竇炎伴鼻息肉、嗜酸性食管炎等多個適應症,年銷售額已突破200億美元量級。

強生製藥板塊營收同比增長11.2%,至154億美元,自免業務是其核心支柱。

自免賽道自身的增長邏輯,確定且持續:患者基數龐大,多需終身用藥,臨牀終點標準化程度高。但傳統TNF抑制劑和IL抑制劑的潛力已近枯竭,真正的增量,在於下一代自免療法,尤其是TCE能否實現免疫重置,即能否改寫免疫記憶。

那纔是這個賽道下一個真正令人期待的轉折點。

4.專利懸崖:失重者的鏡像

諾華與輝瑞,分別展示了專利懸崖的兩種形態。

諾華被單一品種的重力所拉扯:Entresto單季驟降42%,全年預計損失40億美元。一條核心支柱,幾乎在一夜之間被抽空。

輝瑞則經歷的是新冠紅利退潮后的系統性收縮。新冠疫苗銷售額,從2021年峰值單季超100億美元,驟降至如今的約2.32億美元,一條臨時構建的營收通道,已被徹底關閉。

專利懸崖並非偶發事件,它是專利制度的對價。當一款藥物每年為公司貢獻數十億乃至上百億美元利潤,其獨佔期結束的那一天,就會被資本市場反覆貼現,直至再無余地。

許多公司將專利獨佔期視為護城河。但護城河不是永久產權,它只是一份租約,到期便須歸還給仿製藥。

03

前瞻:下一代產業權力的中心

1.單藥天花板正在持續抬升

一個基本事實是,代謝賽道的單品商業上限,尚未觸及邊界。

禮來將2026全年營收指引上調至820億至850億美元。若按替爾泊肽當前65%的佔比估算,其全年貢獻有望突破530億美元。司美格魯肽2025年全年銷售額已達293億美元,2026年全系列合計有望衝擊350億美元。

兩款藥物合計年銷售額逼近900億美元。這個數字,已超過全球絕大多數藥企的年營收總和。單藥商業價值的上限法則,正被GLP-1重新定義。

2.GLP-1的競速遠未終結

GLP-1賽道的競爭密度,正以季度為周期加速演進。2026年第一季度以來,三項關鍵進展正在重塑競爭的參照系:

口服制劑打破注射壟斷。禮來Foundayo獲批上市,是目前唯一無需飲食限制、可隨時服用的GLP-1口服藥。口服減重版Wegovy pill單季貢獻3.54億美元,上市初期的放量速度已超過同期注射劑型。

偏向型激動劑完成首批處方落地。2026年4月27日,新一代cAMP偏向型GLP-1受體激動劑埃諾格魯肽,在北京和上海同步開出全國首批處方。偏向型機制被認為可選擇性地激活特定信號通路,在保持減重降糖療效的同時,減少噁心等胃腸道不良反應。

多靶點向五重激動劑延伸。2026年4月29日,《自然》發表了一項臨牀前研究:全球首款靶向GLP-1R、GIPR及PPARα/γ/δ的單分子五重受體激動劑完成概念驗證,在動物模型中展現出更優的代謝改善效果。

從單靶點到雙靶點,再到三靶點、五靶點,這條賽道的想象空間遠未封閉。GLP-1早已不是一款藥的故事,它代表着一條生物學通路被持續深掘的故事。

3.ADC:下一個確定性增長極

ADC賽道正在成為腫瘤領域最具系統性投資機會的板塊。

弗若斯特沙利文預測,全球ADC市場規模將從當前約140億美元擴張至2030年的約647億美元,年複合增長率約30%,增速顯著高於生物藥整體水平。Frost & Sullivan進一步預測,ADC市場到2030年有望突破660億美元。

推動這一增速持續上行的技術邏輯是清晰的:Enhertu已驗證了ADC在泛癌種中替代化療的可行性。TROP2 ADC Datroway單季收入同比增長超10倍,在與第一三共合作后,年化銷售額已突破1億美元。

種種事實意味着,新一代雙抗ADC和免疫激動ADC,正從概念驗證走向臨牀試驗,開闢新的治療窗口。

4.下一代平臺的三條主線

在GLP-1和ADC之后,下一代產業權力中心正在以下三條主線上成型:

第一條線:RNA藥物從罕見病向慢病滲透。

小核酸藥物和mRNA疫苗及療法的迭代速度正在加快。每12周一次皮下注射的cemdisiran,在重症肌無力領域III期試驗成功,標誌着siRNA療法正式進入自免慢病市場。

第二條線:細胞與基因治療走向產業化拐點。

全球CGT市場2024年約99.8億美元,預計到2030年將達到約513.7億美元,年複合增長率約31.4%。基因修飾療法市場,預計從2025年的148億美元增長至2030年的321億美元。

技術路線正在多元化,體內基因編輯、AAV衣殼工程、CAR-T實體瘤突破,共同推動這一板塊從實驗室概念轉化為商業化資產。

第三條線:AI驅動的藥物發現進入平臺化估值階段。

本月之內,Alphabet 旗下專注於 AI 藥物研發的子公司Isomorphic Labs,宣佈完成21億美元B輪融資,約合人民幣143億元,創下AI製藥單輪融資紀錄。劑泰科技在港股IPO,以超6900倍超額認購創下2026年迄今港股醫療健康IPO之最。

這標誌着資本市場對AI製藥的估值邏輯,正從「管線敍事」切換為「平臺價值」。

AI不再只是加速已知靶點的先導化合物優化,而是在主動生成新的化學空間、預測脱靶毒理學、設計全新的遞送系統。當AI從工具演變為平臺,這一賽道將不再附屬於傳統創新葯估值體系,而是開始獨立構建自己的座標系。

5.未來的競爭邏輯

未來五年,全球製藥競爭格局將由三條主線界定:代謝賽道決定規模;ADC與下一代自免療法決定增量;RNA和基因治療決定長期想象空間。

圖:醫藥高景氣賽道規模預測

大型藥企的「錯失恐懼」情緒,已在2026年上半年的併購潮中充分釋放:拜耳以24.5億美元收購一個II期眼科分子;UCB以22億美元收購一家成立不足兩年的TCE平臺公司;渤健以56億美元和140%溢價收購Apellis。

所有這些交易背后的邏輯高度一致:與其等競爭者跑出成果再追趕,不如在早期階段,直接買斷賽道的某一關鍵生物學節點。

但這一邏輯的另一面是嚴酷的。當每一個具有差異化的分子都被精確標定了估值,當一個II期眼科分子就能賣到24.5億美元,大型藥企在焦慮中出手,同時對每一分錢的去向進行精密計算。

真正決定座次的,本質還是在於誰的藥物能最終成功走出III期臨牀試驗。購買賽道並不難,難的是,所買的這條賽道真的能跑通。

04

對中國創新葯的映照

2026年第一季度,中國創新葯對外BD交易總額突破600億美元,接近2025年全年總額的一半。首付款達33億美元,佔全球醫藥交易首付款的45%。交易總金額佔全球約68%。這些數據均創歷史新高。

圖:2026Q1 中國創新葯 BD 交易核心數據

這不是一組孤立的數字,將其嵌入全球製藥排名洗牌的總體框架中,三層映照便清晰浮現:

第一層:中國是全球專利懸崖壓力下,最大的增量供給來源。

摩根士丹利預測,到2040年,源自中國的藥物在FDA獲批的比例,將從約5%提升至35%,在中國以外市場創造約2200億美元的收入。這一預測本身,已在解釋為什麼2026年第一季度全球BD交易總金額的68%流向了中國。

第二層:中國在下一代技術平臺上的結構性位置,決定了其議價能力。

全球進入臨牀的ADC在研項目,超過50%來自中國。

在TCE領域,正大天晴、康諾亞、恆瑞等企業處於同一批關注清單上。小核酸賽道,多家中國企業已佈局siRNA和ASO平臺。當中國資產並非被動等待買家,而是同時有多條賽道的供給能力被集中需求時,這場博弈的主動權位置,正在發生位移。

第三層:支付結構的分化,已忠實地反映了這種變化。

2026年第一季度,中國創新葯BD交易的平均首付款達1.84億美元,較2025年增長約59%,較2022年增長187%。首付款的比例,是買賣雙方力量對比最直接的體現。

當首付款佔比在數年間上升近兩倍,意味着大型藥企願意為鎖定中國資產支付更高的前置溢價。這一軌跡所指向的,是中國創新葯整個供給體系的定價能力正在上移。

05

結語

這些數字匯集起來,指向的是同一件事:全球製藥產業的權力地圖,正在被重繪。

在這張地圖上,代謝賽道取代腫瘤,成了最大的增長引擎。ADC賽道正以每年約30%的速度擴張,從抗癌領域向更寬廣的治療領域延伸。RNA和基因治療,則在罕見病和慢性病兩端,同時撕開了新的入口。產業權力的維繫,不再靠某一款重磅藥物的專利壟斷,而是看誰能同時在多條賽道上站穩關鍵位置,並持續穩定地拿出經得起檢驗的成果。

中國的角色,正從這張地圖上的一個供應點,變成一股足以改變全局的變量。而當這股變量開始參與制定規則本身,這張地圖的邊界和走向,就不再只由別人說了算。

而我們正站在這場權力轉移的前奏期。前奏期的特徵,是少數人看清了潮水的方向,多數人還在舊地圖上尋找自己的位置。真正的洗牌,還在后面。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股周報 | 市場風格切換!存儲、光通信股暴跌,科指反彈近6%;花旗稱科網股估值極具吸引力;創新葯、機器人概念飆漲

一周IPO | 史上最大ADR來襲!SK海力士或下周五登陸美股;16只新股即將上市!「今年最貴新股」鼎泰高科火熱招股中

年中盤點 | 存儲概念「強者恆強」!閃迪年內狂飆858%霸榜美股升幅Top10,康寧勢將成為下半年最大黑馬?

一周財經日曆 | 美聯儲會議紀要重磅來襲;SK海力士擬7月10日登陸美股;智譜、MiniMax限售股將解禁

華盛早報 | 美股冰火兩重天!道指狂飆近600點,存儲卻遭恐慌性拋售;「大空頭」Burry唱空美股半導體面臨30%回調

7月3日外盤頭條:特朗普2025年交易逾2.1萬筆 霍爾木茲海峽不復往日 微軟計劃8月推出Copilot全端整合產品

美股前瞻 | 美國6月非農大幅低於預期!納指期貨轉漲至0.5%;馬斯克稱特斯拉機器人產線或已就緒;英偉達祭出AI工廠分成模式

華盛早報 | AI硬件股集體「熄火」!閃迪、美光暴跌10%,韓股開盤即熔斷;蘋果醖釀採購中國存儲芯片