熱門資訊> 正文

全球汽車產業重構:東昇西降加速,中國品牌與電池龍頭重塑格局

2026-05-04 18:35

智通財經APP獲悉,5月4日,崔東樹發佈2020年-2025年世界汽車上市公司綜合運營特徵分析。受疫情、全球芯片短缺、大宗商品漲價衝擊,產業先深跌、后反彈再温和增長。全球汽車產銷重心持續向東亞轉移,中國穩居全球最大消費市場、製造基地和出口大國;自主品牌快速崛起,在全球車企梯隊、新能源產業鏈中話語權大幅提升,形成東昇西降的格局態勢。新能源汽車滲透率連年跨越式攀升,產業鏈利潤向上遊轉移,從應收應付賬期看電池端強勢地位不斷凸顯。

2020-2025年,全球汽車產業鏈格局發生深刻重構,核心指標呈現明顯分化:行業總營收從14萬億元增至20萬億元,比亞迪(01211)營收從1535億元躍升至8040億元,躋身全球前十,而傳統車企福特、奔馳營收增速降至-1%。盈利端,豐田淨利潤以2316億元穩居行業第一,福特、Stellantis陷入大額虧損,中國新勢力實現扭虧,零跑淨利潤從-28億元增至5億元;毛利率方面,法拉利以51.7%維持高位,比亞迪毛利率從17.8%提升至18.8%,追平日系主流品牌。庫存與資金效率上,整車行業存貨周轉天數從55天降至54天,中國車企效率領跑,吉利(00175)、上汽(600104.SH)控制在50天左右;賬期差(應付-應收)分化顯著,寧德時代達177天、比亞迪達98天,而豐田、LG新能源為負值,產業鏈話語權加速向中國品牌與頭部電池企業集中。

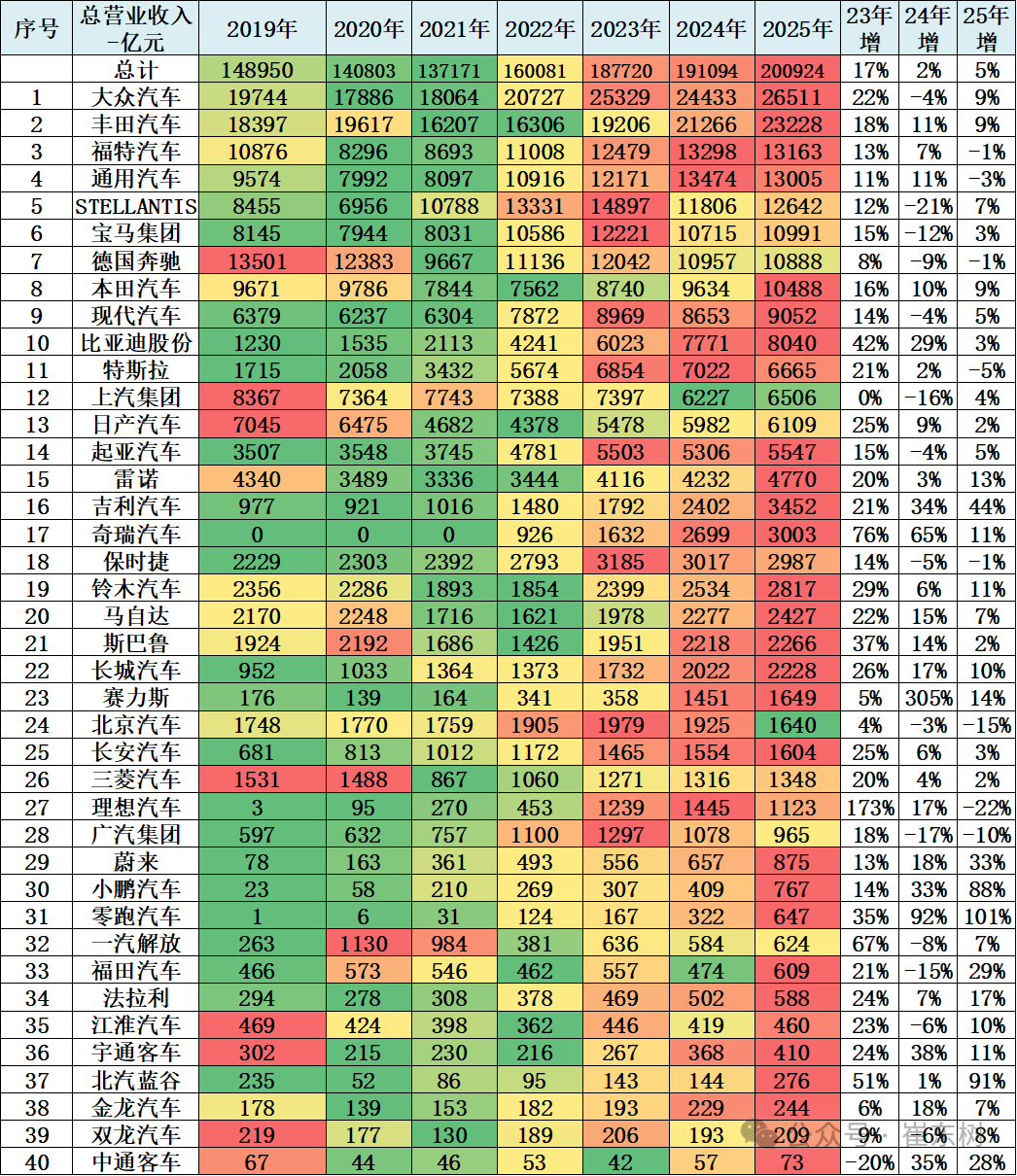

一、世界車企營業收入增長較好

1. 傳統巨頭基本盤穩固,德日仍居第一梯隊

大眾、豐田、福特等歐美日韓頭部車企仍佔據營收榜前列,2025年大眾、豐田營收均突破2.3萬億元,德日車企憑藉全球化佈局與規模效應,基本盤依然穩固。但部分品牌已顯露疲態,美系頭部車企出現負增長,轉型壓力凸顯。

2. 中國品牌強勢崛起,比亞迪歷史性闖入前十

比亞迪以8040億元營收位列第10,成為唯一進入前十的中國車企;吉利、奇瑞、長安等品牌增速領跑,吉利以44%的增速躋身營收3000億元以上梯隊,中國品牌已形成從頭部到第二梯隊的全面突破,改寫全球產業格局。

3. 新勢力爆發式增長,賽道分化加劇

零跑、小鵬、蔚來增速位列榜單前三,零跑以101%的增速實現營收翻倍,新勢力憑藉電動化、智能化優勢展現出極強的成長潛力。但賽道分化同樣明顯,部分傳統車企、合資品牌陷入負增長,行業洗牌加速。

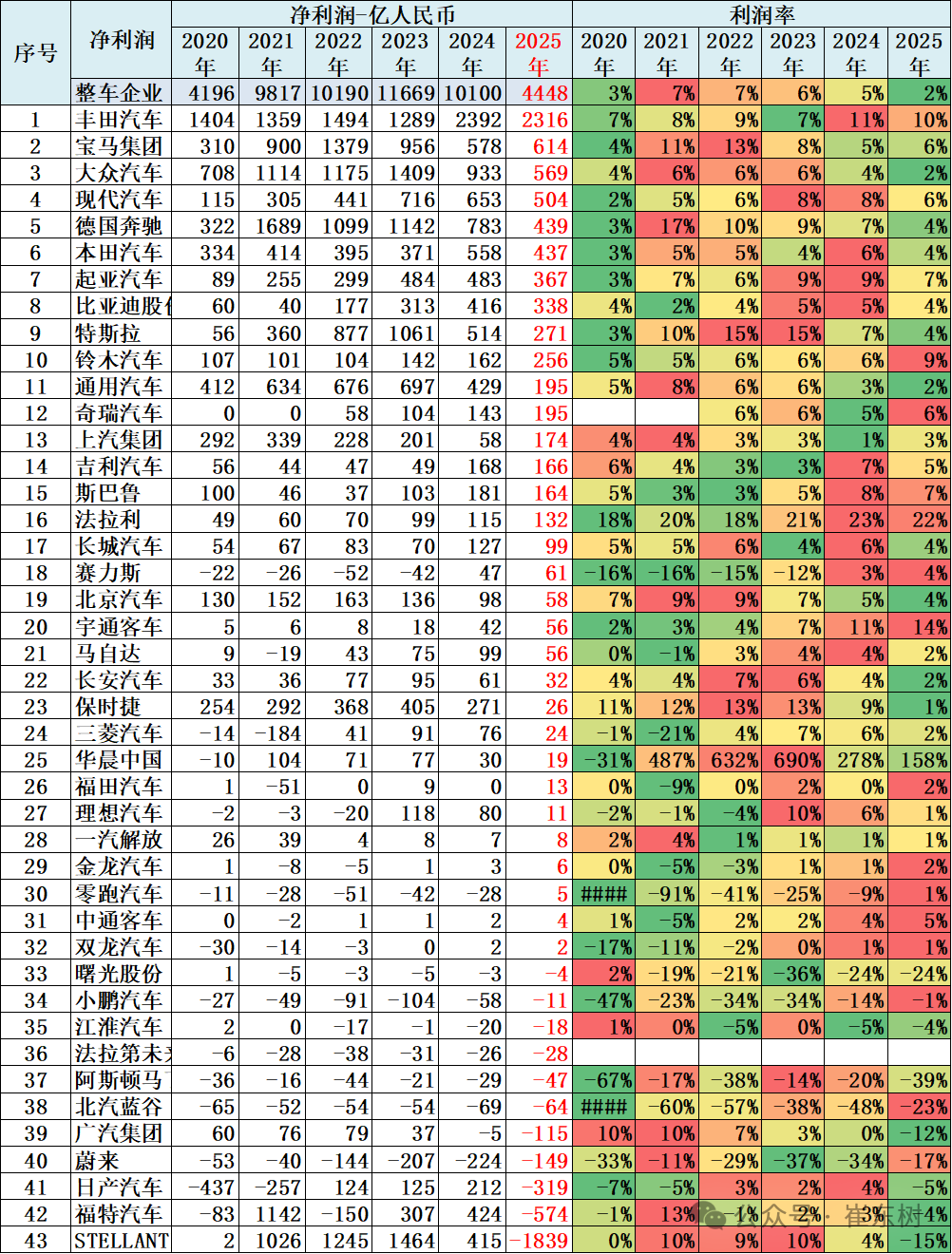

二、世界車企利潤表現較平穩

1. 傳統巨頭利潤韌性分化,豐田獨領風騷

2025年,豐田汽車以2316億元淨利潤、10%的利潤率穩坐行業盈利頭把交椅,大眾、寶馬、現代等頭部企業雖仍維持較高利潤,但利潤率普遍回落,德國奔馳、本田汽車利潤率下滑至個位數。部分歐美傳統車企陷入困境,電動化轉型失敗,福特、Stellantis出現大額虧損,反映出傳統燃油車企在轉型期的成本壓力與盈利承壓。

2. 中國品牌盈利梯隊成型,頭部與新勢力兩極分化

比亞迪以338億元淨利潤、4%的利潤率成為國內盈利最強車企;吉利、奇瑞、長安等品牌實現盈利正增長,其中奇瑞、吉利利潤率回升至5%-7%。但新勢力仍處於「增收不增利」階段,理想、零跑實現小幅盈利,小鵬、蔚來、北汽藍谷仍深陷虧損,反映出新勢力在規模效應與成本控制上仍面臨挑戰。

3. 行業利潤率整體下行,盈利質量成核心競爭力

2025年,頭部車企利潤率普遍回落,豐田、法拉利等高利潤品牌雖仍保持優勢,但多數車企利潤率不足5%,部分合資品牌利潤大幅縮水甚至歸零。在電動化轉型的背景下,車企盈利壓力加劇,成本控制、規模效應與技術溢價能力,將成為決定企業生存的關鍵。

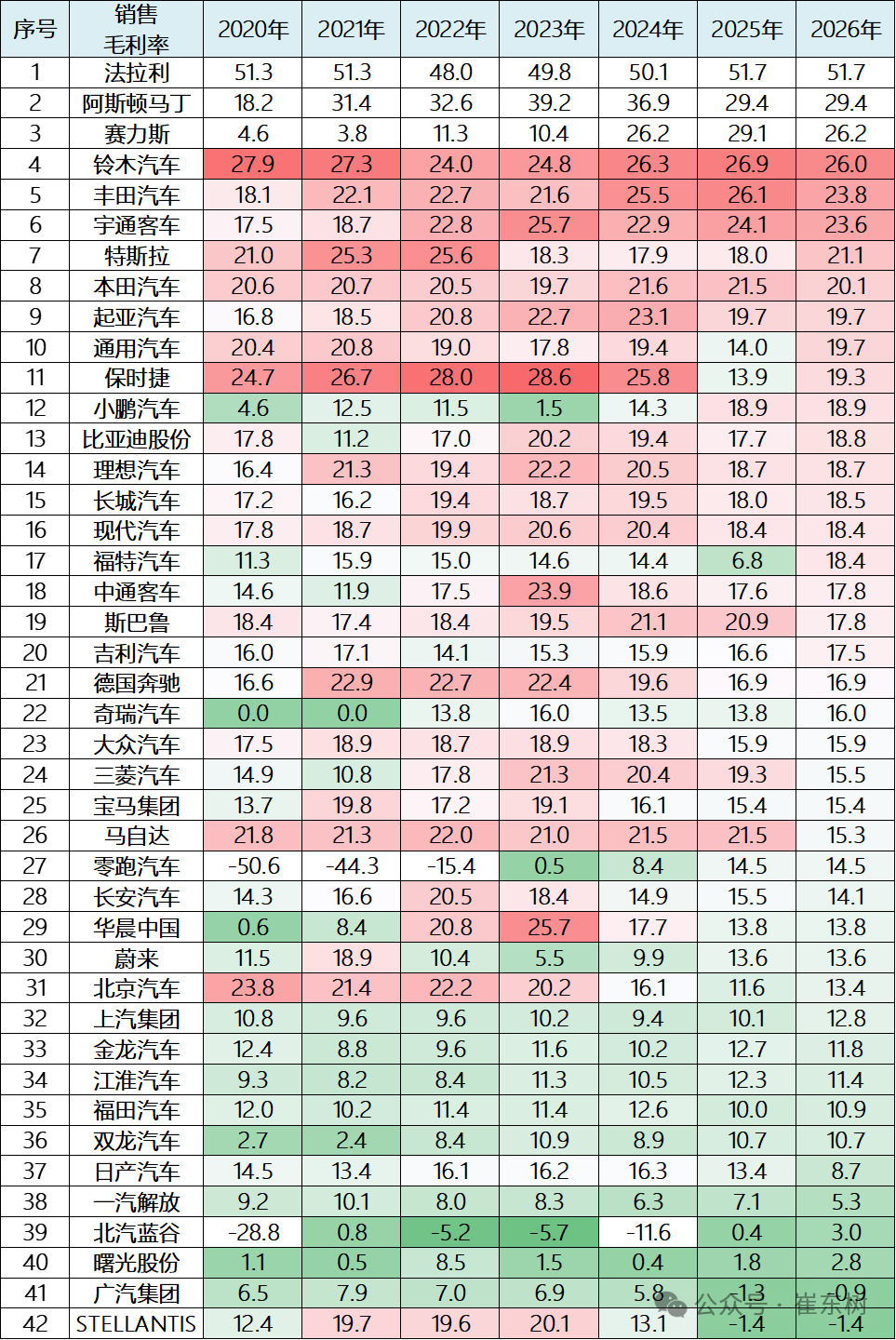

三、全球車企銷售毛利率格局

1.超豪華品牌維持高溢價,法拉利穩居行業天花板

法拉利毛利率常年穩定在50%以上,2025-2026年達51.7%,憑藉品牌稀缺性與定製化優勢,牢牢佔據行業頂端。阿斯頓·馬丁毛利率也維持在近30%的高位,而保時捷受電動化轉型影響,毛利率從28.6%回落至19.3%,反映出豪華品牌在電動化時代的溢價壓力。傳統日系車企如豐田、本田、鈴木毛利率穩定在20%左右,憑藉規模效應與成本控制維持了健康的盈利水平。

2.中國品牌毛利率整體改善,新勢力走出「增收不增利」困境

高價高利潤的特徵明顯。比亞迪毛利率從17.8%穩步提升至18.8%,已追平日系主流品牌;吉利、長安、長城毛利率均回升至14%-18%區間,規模效應與供應鏈優勢開始顯現。新勢力方面,零跑汽車從-50.6%的虧損泥潭修復至14.5%,蔚來、小鵬毛利率也突破13%,標誌着中國新勢力在成本控制與規模擴張上取得階段性突破,但仍與國際品牌存在差距。

3.行業分化加劇,部分品牌深陷盈利困境

部分傳統車企毛利率持續下滑,福特汽車一度跌至6.8%,Stellantis、廣汽集團出現負毛利率,反映出轉型期的成本壓力與產品結構失衡。北汽藍谷、雙龍汽車等品牌毛利率長期低於行業平均,部分企業甚至為負數,面臨嚴峻的生存挑戰。在電動化浪潮下,毛利率的分化將進一步加劇行業洗牌,成本控制與產品溢價能力將成為車企的核心競爭力。

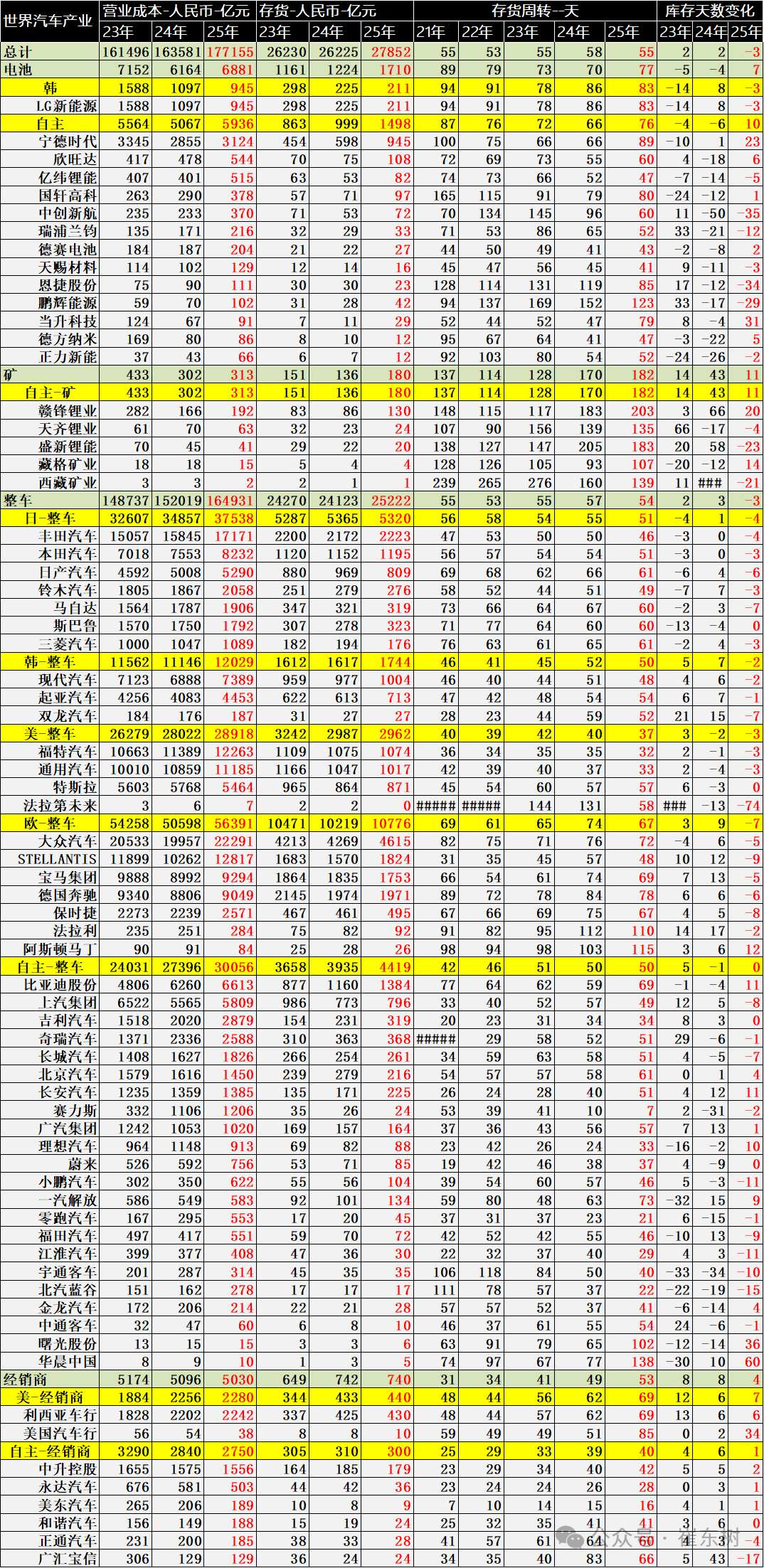

四、全球汽車產業鏈庫存周轉天數差異巨大

1. 電池環節:頭部企業庫存周轉優化,行業分化加劇

寧德時代、億緯鋰能等頭部電池企業2025年存貨周轉天數平均在76天,較2024年增10天,處於金5年中高位。中小電池企業分化顯著,中創新航等庫存天數大幅降低,規模效應與供應鏈管理優勢凸顯。部分電池企業周轉天數超90天,德賽電池、鵬輝能源等企業庫存天數超120天,面臨去庫存壓力。日韓電池企業(LG新能源、韓企)周轉天數穩定在80-90天,效率不及國內頭部企業。

2. 整車環節:中國品牌周轉效率領跑,歐美傳統車企承壓

2025年自主整車企業平均存貨周轉天數為50天,顯著優於歐美車企的庫存水平。吉利、上汽集團等頭部自主車企周轉天數控制在50天左右,而歐洲車企(大眾、寶馬、奔馳)普遍超65天,法拉利、阿斯頓馬丁等豪華品牌周轉天數超100天,受高端定製化生產模式影響,庫存效率偏低。日系車企整體周轉效率穩健,豐田、本田維持在50天左右。

3. 產業鏈庫存天數變化:結構性優化與尾部風險並存

2025年,電池環節整體庫存天數增10天,整車環節下降1天,行業整體庫存壓力緩解。但尾部企業風險凸顯,部分礦企(天齊鋰業、盛新鋰能)庫存天數超180天,經銷商環節部分企業庫存天數超100天,華晨中國、曙光股份等企業庫存天數超130天,面臨資金佔用與減值風險。電動化轉型下,庫存周轉效率將成為企業成本控制與市場競爭力的關鍵指標。

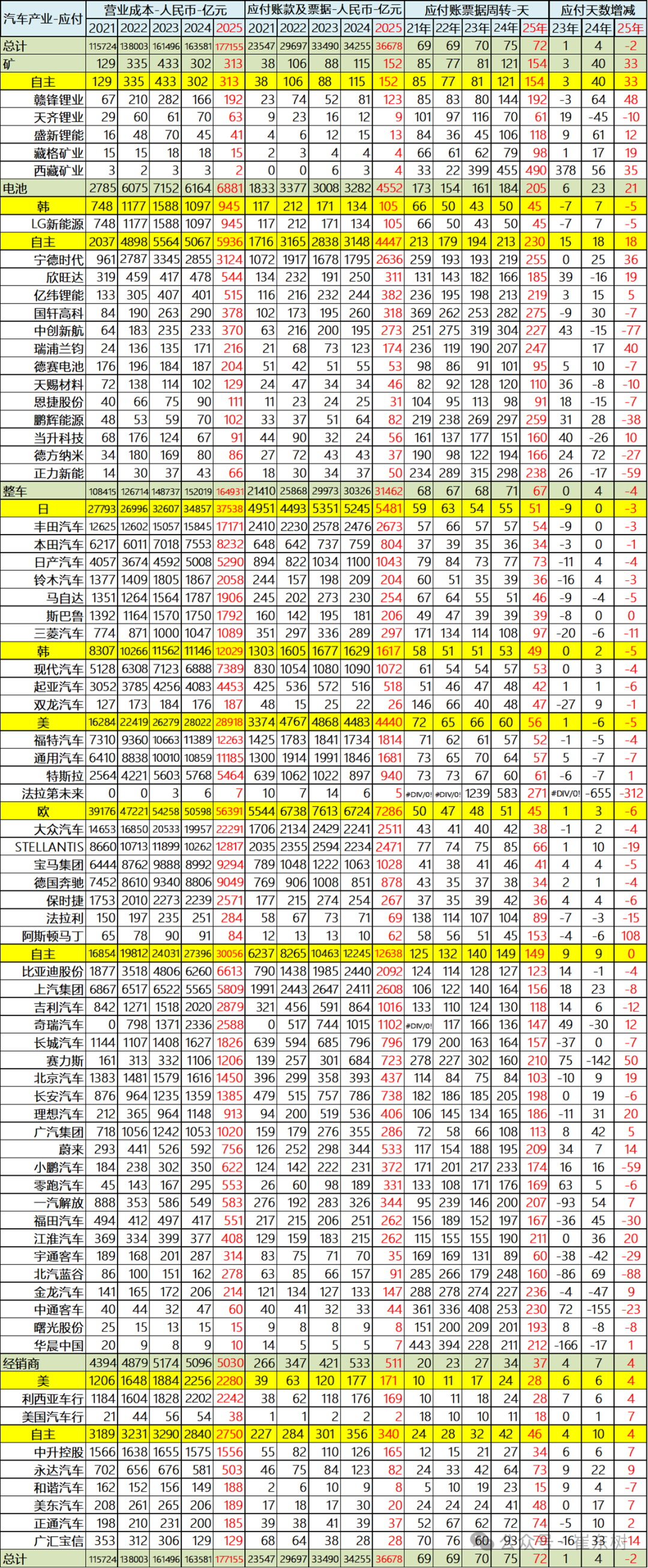

五、世界汽車企業應付賬款及票據周轉天數

1. 電池環節:頭部企業議價能力強化,賬期顯著拉長

寧德時代、比亞迪等自主電池龍頭應付賬款周轉天數持續抬升,2025年寧德時代達255天,憑藉規模與技術優勢,對上游供應商的議價權大幅增強。日韓電池企業(LG新能源)周轉天數穩定在45-50天,議價能力弱於國內頭部企業。中小電池企業分化明顯,部分企業周轉天數不足100天,供應鏈話語權較弱。

2. 整車環節:中國車企賬期優勢凸顯,歐美車企承壓

自主整車企業應付賬款周轉天數2025年達149天,顯著高於歐美車企,歐洲車企(大眾、寶馬、奔馳)普遍在35-45天,美系車企(福特、通用)在55-60天,日系車企(豐田、本田)在50-60天。賽力斯、上汽集團等頭部自主車企周轉天數超150天,反映出國內車企在產業鏈中的強勢地位,而部分歐美傳統車企賬期持續縮短,資金壓力加劇。

3. 產業鏈整體趨勢:賬期分化加劇,議價權重構

2025年,全球汽車產業鏈應付賬款周轉天數整體呈分化態勢:電池環節頭部企業賬期持續拉長,中小廠面臨資金擠壓;整車環節中國車企賬期優勢進一步擴大,歐美車企受成本上漲與轉型壓力影響,議價能力下滑。應付賬款天數的分化,本質是產業鏈話語權的重構,掌握核心技術與規模優勢的企業,將持續擠壓上下游利潤空間,行業馬太效應愈發顯著。

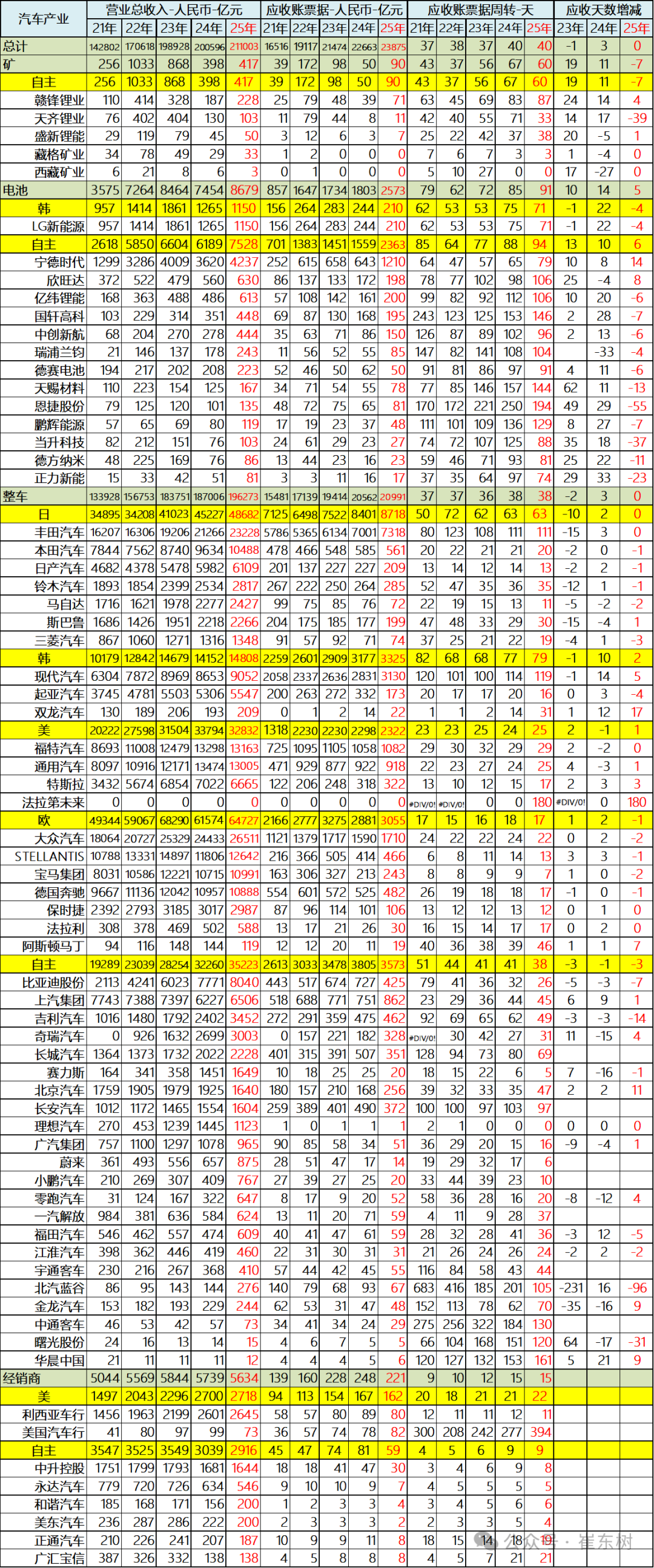

六、全球汽車產業鏈應收賬款周轉天數

1. 電池環節:頭部企業賬期承壓,行業分化加劇

自主電池企業應收票據周轉天數2025年達94天,較2021年的85天持續抬升,國軒高科、億緯鋰能等龍頭企業周轉天數超100天,反映出下游整車客户的賬期壓力向上傳導。日韓電池企業(LG新能源)周轉天數穩定在70天左右,整體賬期優於國內頭部企業,中小電池企業分化明顯,部分企業周轉天數不足80天,或面臨客户結構單一的風險。

2. 整車環節:歐美車企賬期優勢顯著,中國品牌略有改善

歐洲車企(大眾、寶馬、奔馳)應收票據周轉天數普遍低於20天,美系車企(福特、通用)穩定在25-30天,日系車企總體在63天區間,賬期管理能力較強。自主整車企業2025年周轉天數降至38天,較2021年的51天持續優化,比亞迪、上汽集團等頭部企業周轉天數控制在30-40天,賬期效率顯著提升,部分品牌(如北汽藍谷、華晨中國)周轉天數超100天,資金回籠壓力較大。

3. 產業鏈整體趨勢:賬期分化反映議價權重構

2025年,全球汽車產業鏈應收票據周轉天數呈現「上游抬升、下游優化」的格局:電池企業賬期持續拉長,反映出下游整車客户的強勢地位;整車企業中,歐美車企憑藉品牌與規模優勢維持短賬期,中國品牌通過規模擴張與客户結構優化逐步改善賬期。應收票據周轉效率的分化,本質是產業鏈話語權的重構,下游強勢客户與上游頭部企業的博弈愈發激烈,資金管理能力將成為企業競爭力的重要組成部分。

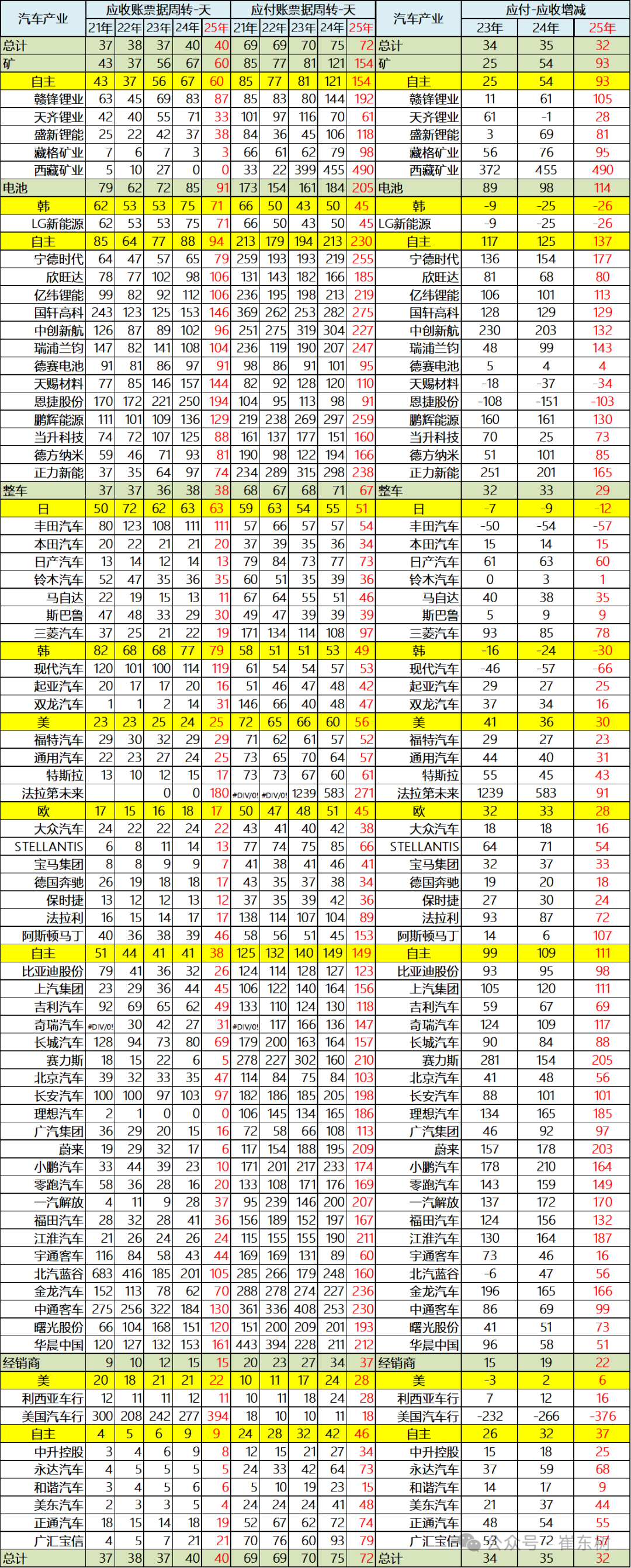

七、全球汽車產業鏈應收賬期和應付賬期的寬松度分析

1.電池環節:龍頭議價權持續強化,資金優勢凸顯

國內頭部電池企業寧德時代2025年賬期差(應付-應收)達177天,億緯鋰能、國軒高科等均超100天,憑藉規模與技術優勢,形成顯著的資金沉澱效應。日韓電池企業如LG新能源差值為-26天,資金被上下游雙向擠壓,議價能力顯著弱於國內龍頭。

2.整車環節:中國品牌領跑,歐美日系格局分化

自主整車企業整體差值達111天,比亞迪、上汽、吉利等頭部品牌差值均超60天,賽力斯更是高達205天,憑藉供應鏈整合形成強資金優勢。美系車企差值30天、歐系28天,整體弱於中國品牌;日系車企差值為負,豐田差值-57天,資金被上游佔用,議價能力處於劣勢。

3.中小與尾部企業承壓,行業分化加劇

中小電池企業分化明顯,部分材料企業差值為負,話語權較弱;整車賽道中,部分傳統車企與弱勢品牌資金被上下游雙向擠壓,賬期差持續惡化。經銷商環節,自主經銷商差值達37天,顯著優於美系經銷商,渠道話語權差異凸顯。

4.資金話語權重構,馬太效應愈發顯著

在電動化浪潮下,賬期差已成為衡量產業鏈地位的核心指標。頭部電池與中國整車企業持續擴大資金優勢,而日韓、歐美部分傳統車企與中小供應商面臨資金鍊壓力,行業資源加速向強勢企業集中,格局重構已成定局。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠