熱門資訊> 正文

夜讀 | 巴菲特「最后一筆交易」建倉紐約時報:他買的不是報紙,而是另一個「可口可樂」!

2026-02-19 23:39

- 紐約時報(NYT) 0

- 可口可樂(KO) 0

- 伯克希爾B(BRK.B) 0

2月17日,伯克希爾·哈撒韋向美國證監會提交了2025年四季度的13F持倉報告。這是巴菲特擔任CEO期間最后一份季度持倉報告——2026年1月1日起,格雷格·阿貝爾已經正式接任。報告里大部分操作都不意外:繼續減持蘋果和美國銀行,增持雪佛龍和安達保險,風格一如既往。但——伯克希爾在四季度買入506.57萬股紐約時報,持倉市值約3.52億美元。這是巴菲特該季度新建倉的唯一個股。3.52億美元在伯克希爾2741億美元的總持倉里只排第30位,算不上重注。但這筆交易的象徵意義遠大於金額本身。因為六年前,巴菲特親手賣掉了自己旗下幾十家報紙。

巴菲特在1973年開始持有《華盛頓郵報》股份,並於《華盛頓郵報》女主人凱瑟琳.格雷厄姆建立了一生的友誼。2020年,伯克希爾以1.4億美元的價格將旗下31份日報和43份周刊打包出售給了出版商Lee Enterprises。在更早之前,巴菲特已經多次公開表達對報紙行業的悲觀。他有一句很經典的話,説報紙行業「從壟斷變成特許經營,再變成競爭,再變成像吐司一樣」。他還預言大多數報紙最終都會消失。但他當時留了一句話:像紐約時報、華爾街日報這樣擁有全國性品牌的媒體,可能還有機會。六年后的今天,巴菲特卻重新建倉了報紙。紐約時報到底發生了什麼變化,讓曾經宣判報紙死刑的股神重新掏了錢包?

01從「時報的終結」到歷史新高

要理解今天的紐約時報,得先回到它最狼狽的時候。2008年金融危機,華爾街自身難保,企業廣告預算是最先被砍掉的東西。紐約時報的廣告收入斷崖式下跌,現金流迅速枯竭。2008年12月,公司把自家的總部大樓抵押了出去。到了2009年1月,連抵押都不夠用了,紐約時報不得不向墨西哥電信大亨卡洛斯·斯利姆借了2.5億美元。注意這筆貸款的利率:14%。在正常年份,大企業的貸款利率通常是個位數。14%是什麼概念?這基本上是高利貸的價格。但當時沒有銀行願意借錢給一家前途未卜的報紙公司,斯利姆是紐約時報唯一能找到的救命稻草。除了借款之外,紐約時報還把剛啟用沒幾年的新總部大樓部分股權作價2.25億美元賣了出去,只為換取現金活下去。

《大西洋月刊》在2009年初發了一篇封面文章,標題就叫「End Times」——雙關語,既是「末日」,也是「時報的終結」。文章認真討論了一個問題:如果紐約時報在今年五月就倒閉了,會怎樣?同年2月,紐約時報的股價跌到了3美元——2002年它超過50美元。它沒有倒閉。但活下來只是故事的起點。真正改變命運的決定發生在2011年。那一年紐約時報推出了數字付費牆——每月可以免費讀一定數量的文章,超過了就要付費。這個主意在當時被很多人嘲笑:互聯網上到處都是免費新聞,誰會花錢看文章?何況紐約時報在2005年已經嘗試過一次付費方案,結果被內部人士形容為「令人尷尬的失敗」。但2011年這一次不一樣。它採用了「計量式」的設計,不是一上來就把門關死,而是給你一個體驗窗口,讓你先養成閲讀習慣,再引導你付費。更關鍵的是,付費牆不是終點,而是起點——它標誌着紐約時報開始重新思考一個根本問題:我們到底在賣什麼?答案慢慢浮出水面:不是報紙,是訂閲。

02一個「報紙」,五種打開方式

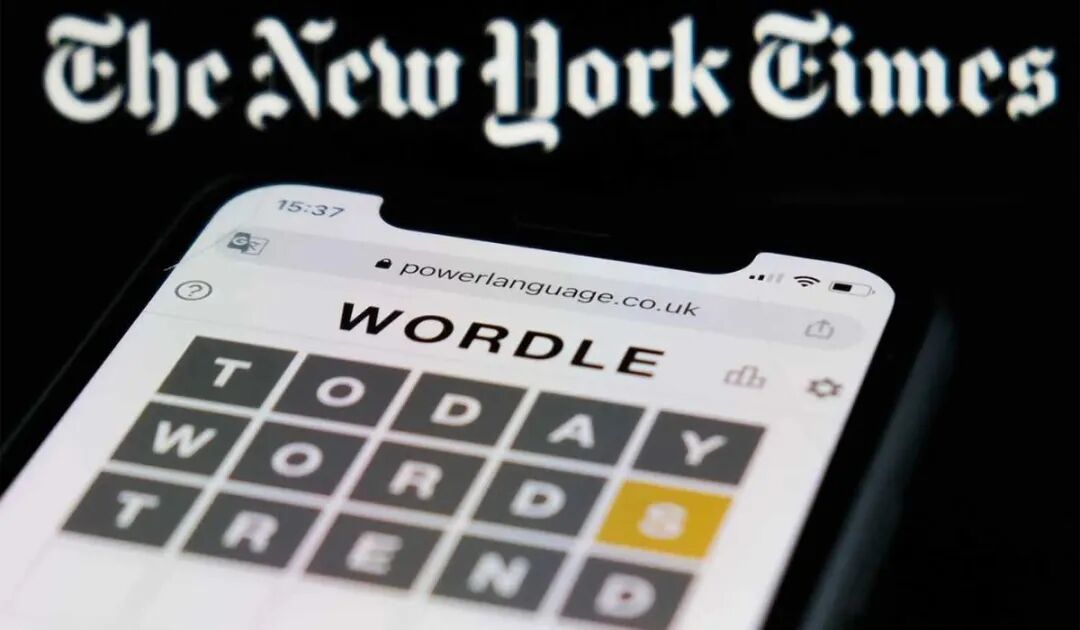

如果你今天訂閲了紐約時報的All Access套餐,你得到的東西遠不止新聞。早上醒來,你可能先花五分鍾玩一局Wordle——這個2022年全球爆紅的文字遊戲,紐約時報以「七位數」的極低價格從獨立開發者手里買下了它。玩完之后你把成績方格圖發到社交媒體上,和朋友比誰猜得更快。這個動作每天在全球重複數百萬次,每一次都是紐約時報的免費品牌曝光。

然后你可能會刷一下新聞頭條,讀兩篇深度報道。午飯時間打開The Athletic看一眼NBA的賽季分析——這個體育媒體是紐約時報在2022年以5.5億美元收購的,帶來了一大批過去從來不會訂閲紐約時報的體育迷。周末做飯的時候,你打開NYT Cooking找一道新菜譜。要買個新耳機或者空氣炸鍋,你去Wirecutter看測評推薦。新聞、遊戲、體育、食譜、消費測評——五種完全不同的使用場景,被裝進了一個訂閲套餐里。任何一個單獨的產品都可能讓你覺得「還行,但不值得每月花錢」,但五個綁在一起,你就很難找到取消訂閲的理由。這就是捆綁的力量。這個策略的效果寫在數據里。截至2025年底,紐約時報的總訂閲用户達到1278萬,其中捆綁和多產品訂閲用户627萬,超過了總用户數的一半。也就是説,一半以上的人訂閲紐約時報並不只是爲了看新聞。更值得注意的是趨勢:2025年全年新增140萬純數字訂閲用户,公司定下的目標是2027年底達到1500萬。數字訂閲收入同比增長14%,數字廣告收入增長20%。全年數字收入首次突破20億美元。用一組對比來説明變化的劇烈程度:2009年,紐約時報股價3美元,市值不到5億美元,靠高利貸續命。2025年,股價74美元創歷史新高,市值超過120億美元,賬上躺着12億美元現金,全年自由現金流超過5.5億美元。十六年,翻了差不多25倍。而驅動這一切的核心邏輯只有一句話:這家公司不再是一份報紙了。它的底層模型更像Netflix或者Spotify——用多元內容構建用户習慣,用訂閲制把習慣變成現金流。

03巴菲特眼里的「可口可樂」

理解了紐約時報的蜕變,巴菲特這筆交易的邏輯就清楚了。他不是在買一份報紙,他是在買一門訂閲生意。而這門生意恰好具備他最看重的幾個特徵。品牌護城河。紐約時報這個名字在英語世界的認知度和信任度幾乎無可替代。在一個假新聞氾濫、算法推薦橫行的時代,「權威」和「可信」反而變成了稀缺資源。這種品牌價值不是在貶值,是在升值。可預測的經常性收入。1278萬付費用户,每月自動扣款,留存率高。這就是巴菲特最喜歡的那種生意——消費者一旦養成習慣就不會輕易改變,收入像水龍頭一樣穩定流入。這和他持有可口可樂的邏輯沒有本質區別。可口可樂賣的也不是什麼了不起的產品,賣的是幾十億人每天不假思索的消費習慣。定價權。過去幾年紐約時報多次提價,用户幾乎沒有流失。四季度純數字訂閲的單用户平均收入(ARPU)升到了9.72美元。一個產品能持續漲價而不丟客户,説明用户覺得它的價值遠超價格。在巴菲特的語言體系里,這叫「護城河很寬」。還有一個不容忽視的事實:紐約時報是一家幾乎沒有負債、手握12億美元現金、自由現金流超過5.5億的輕資產公司。它不需要建工廠、不需要買設備、不需要囤庫存。內容一次生產,可以無限次分發給全球1278萬訂閲者。這種商業結構天然適合產生高利潤率和充沛現金流。當然,有一個問題:這筆交易到底是巴菲特本人的決策,還是伯克希爾的投資經理託德·庫姆斯或泰德·韋斯切勒在操盤?3.52億美元的規模更符合后者的手筆。但不管是誰按的買入鍵,這個名字出現在巴菲特任期最后一份持倉報告上,本身就說明了一些東西。而且,紐約時報的稀缺性正在被同行反覆驗證。華盛頓郵報,曾經和紐約時報齊名的美國頂級報紙,過去一年半經歷了多輪訂閲用户流失和大規模裁員,2024年全年虧損約1億美元。BuzzFeed在2023年關掉了新聞部門,Vice Media同年破產。這不是個別公司的失誤,是整個行業的結構性坍塌。在這個背景下,紐約時報的逆勢增長才顯得格外突出——能把自己從報紙變成數字訂閲平臺,並且真正跑通這個模型的,全世界可能也就這一家。巴菲特六年前説報紙完蛋了。他説對了。但紐約時報已經不是報紙了。他一直在買同一種東西:一個擁有強大品牌、高用户粘性、可預測現金流的消費訂閲生意。二十年前這個東西叫可口可樂,十年前叫蘋果,今天叫紐約時報。變的是標的,不變的是邏輯。這可能是這位95歲投資者留給市場的最后一課。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

華盛早報 | 存儲爆利好!傳三星第三季DRAM擬提價20%;美伊下一輪談判將於11日在巴基斯坦進行

科技股震盪之際,投資者密切關注美聯儲的動向及企業財報信號

港股周報 | 市場風格切換!存儲、光通信股暴跌,科指反彈近6%;花旗稱科網股估值極具吸引力;創新葯、機器人概念飆漲

一周IPO | 史上最大ADR來襲!SK海力士或下周五登陸美股;16只新股即將上市!「今年最貴新股」鼎泰高科火熱招股中

年中盤點 | 存儲概念「強者恆強」!閃迪年內狂飆858%霸榜美股升幅Top10,康寧勢將成為下半年最大黑馬?

一周財經日曆 | 美聯儲會議紀要重磅來襲;SK海力士擬7月10日登陸美股;智譜、MiniMax限售股將解禁

華盛早報 | 美股冰火兩重天!道指狂飆近600點,存儲卻遭恐慌性拋售;「大空頭」Burry唱空美股半導體面臨30%回調

7月3日外盤頭條:特朗普2025年交易逾2.1萬筆 霍爾木茲海峽不復往日 微軟計劃8月推出Copilot全端整合產品