熱門資訊> 正文

外資最新怎麼看?地緣擔憂,黃金擁擠與觀望中國

2026-01-26 10:02

基於美銀美林1月全球與亞洲投資經理調查(截至1月20日)

對全球市場:

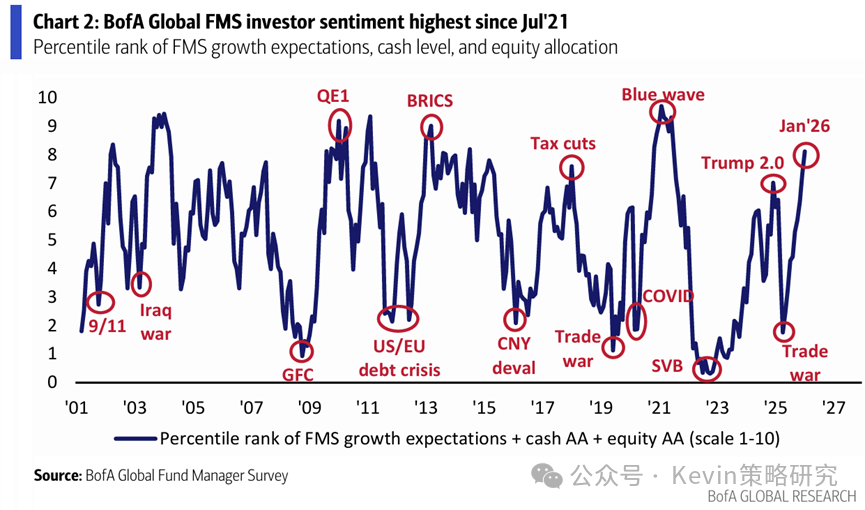

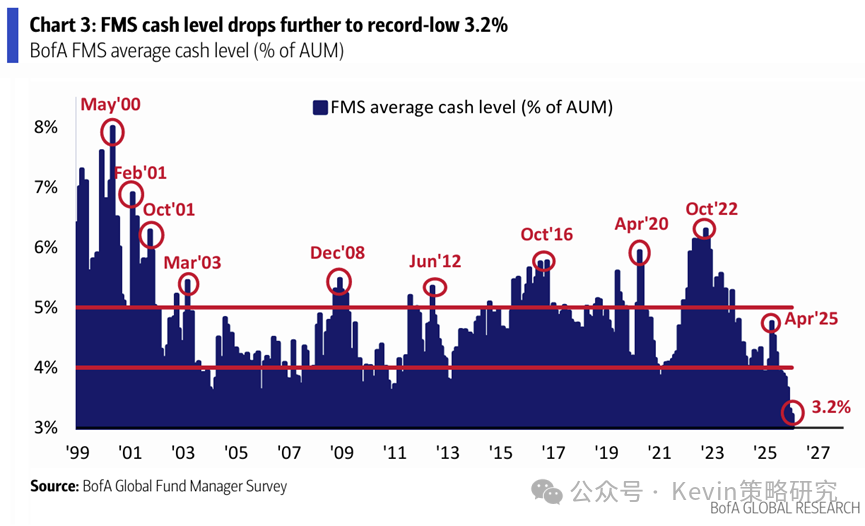

1. 全球投資者情緒為2021年7月以來新高,淨38%的投資者對全球經濟增長和標普500走勢更樂觀,現金比例由12月的3.3%進一步降至3.2%的新低

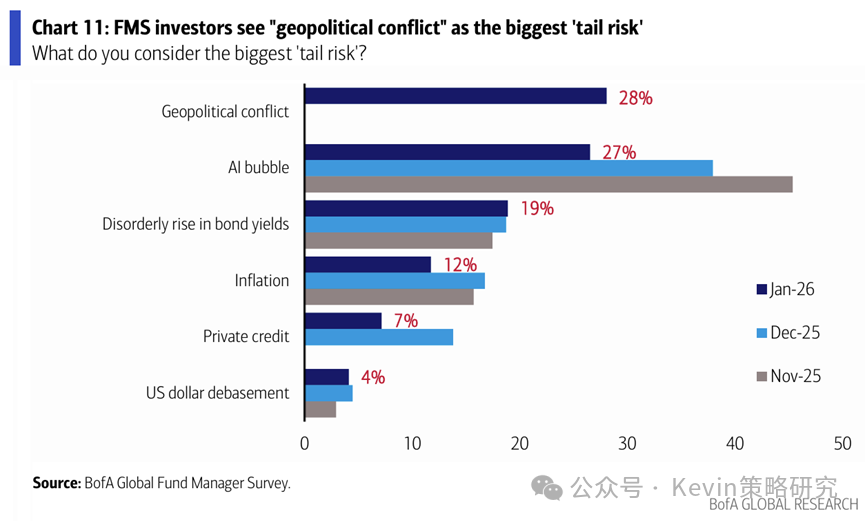

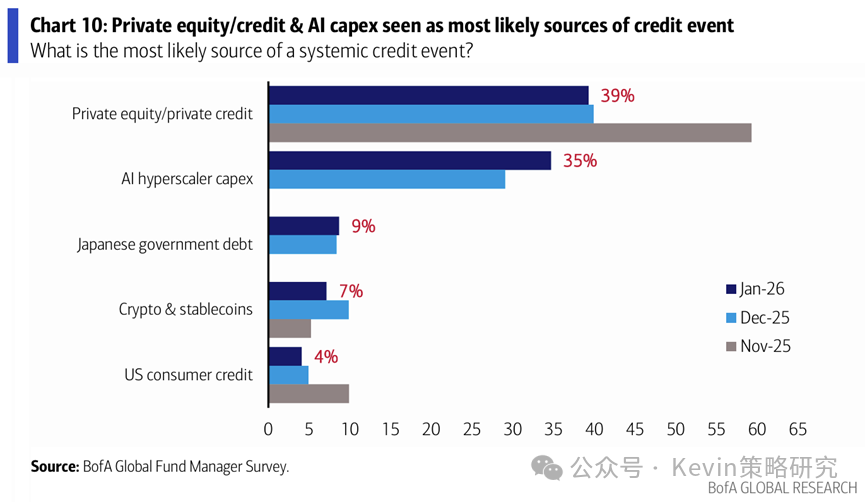

2. 對地緣政治擔憂上升,28%的人認為「地緣衝突」是最大的尾部風險,其次是AI泡沫(27%);39%的人認為私人信貸仍最有可能是系統性風險來源(vs. 12月40%)

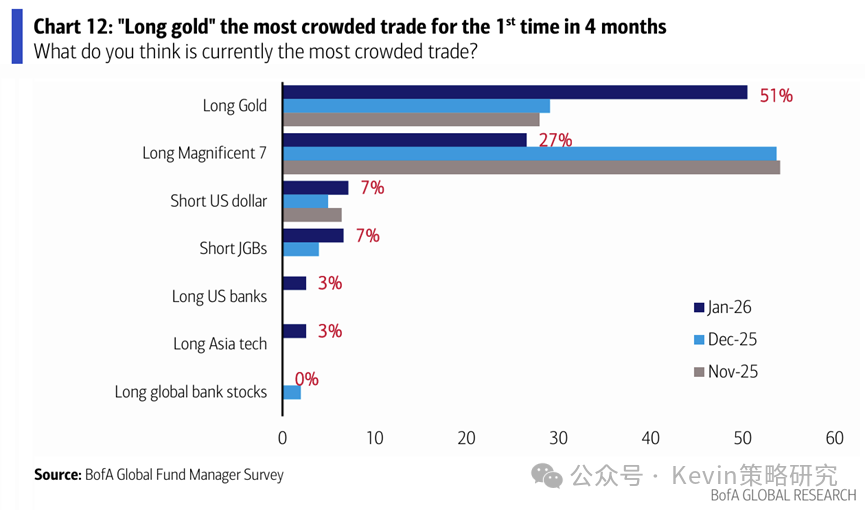

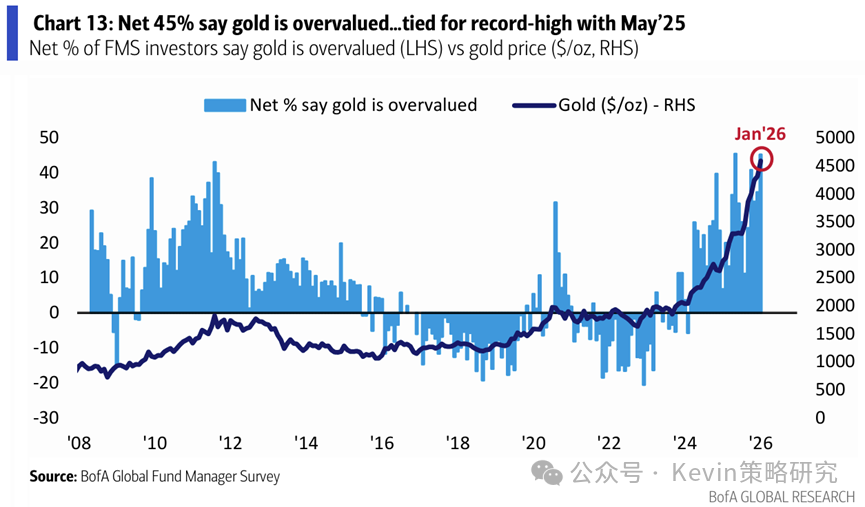

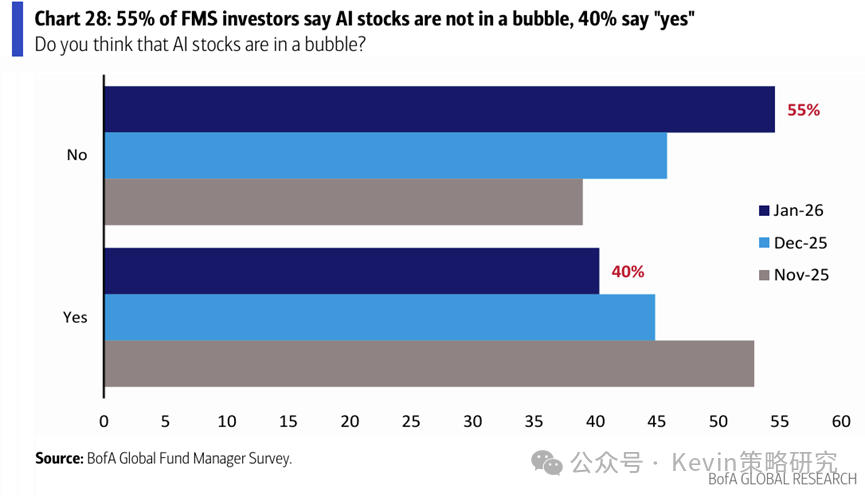

3. 做多黃金重新成為最擁擠的交易(51% vs. 12月29%),其次是做多「科技七姐妹」(27% vs. 12月54%)。45%的人認為黃金被高估,55%的人認為AI不存在泡沫

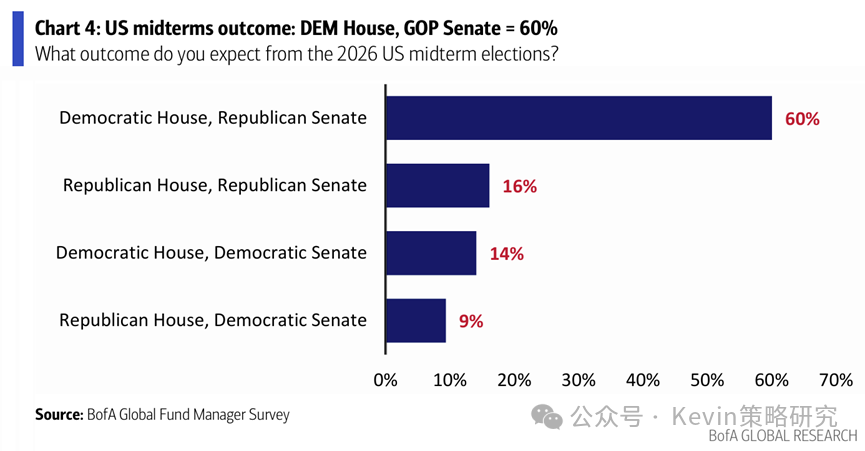

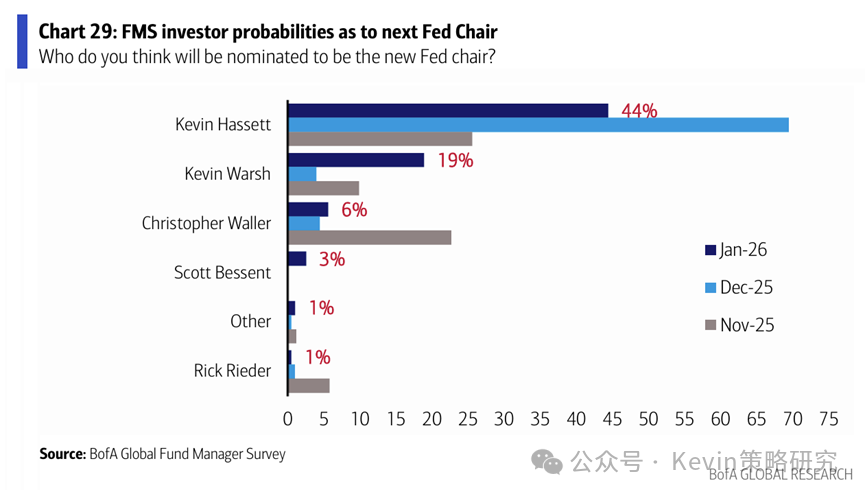

4. 60%的人認為美國中期選舉民主黨控制眾議院,共和黨控制參議院;認為哈塞特將被提名為美聯儲新主席的人比上個月減少(44% vs. 12月69%)

對中國市場:

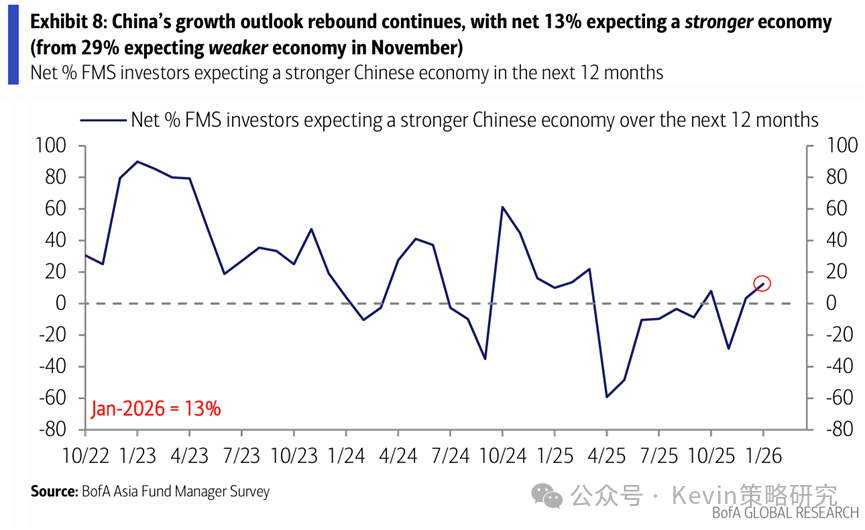

1. 認為中國經濟未來12個月走強的人從12月的3%繼續走高至1月的13%

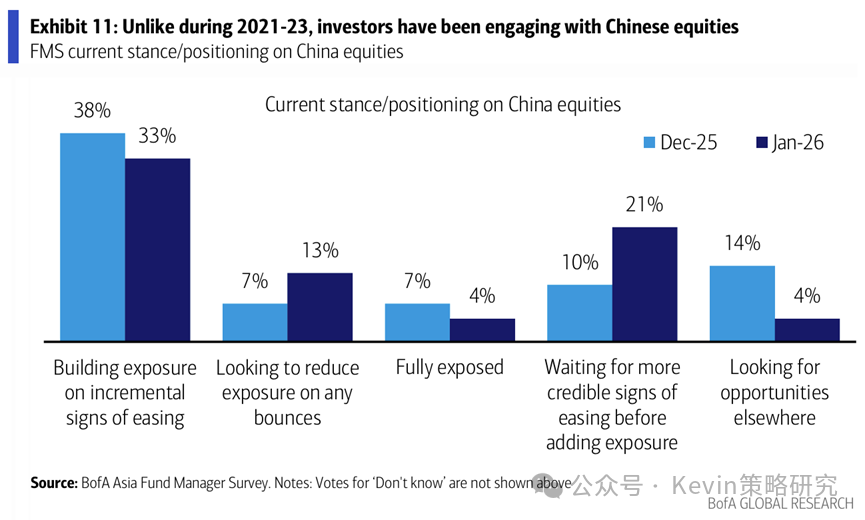

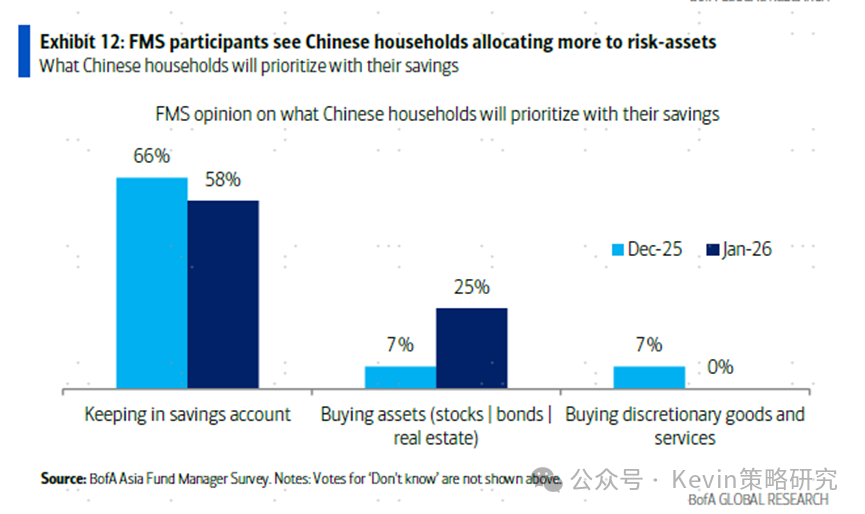

2. 相比12月,更多人想要等更確定寬松信號后再加倉(21% vs. 12月10%),以及在市場反彈后獲利了結(13% vs. 12月7%);25%的人認為中國居民配置風險資產(vs. 12月7%)

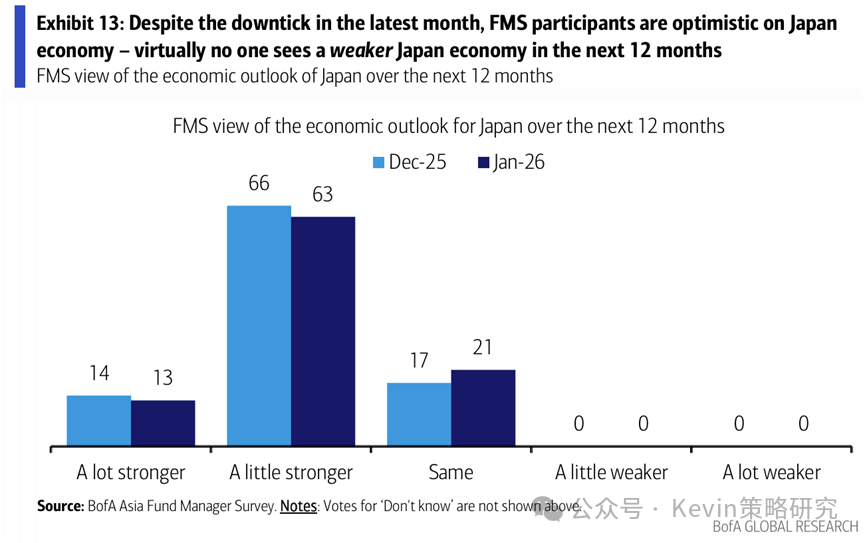

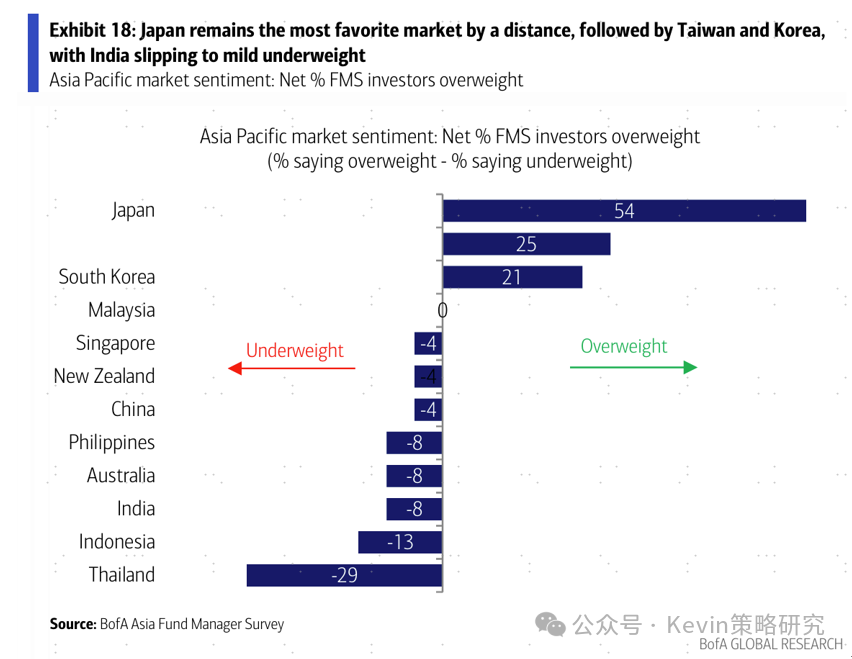

3. 亞太區域內,看好日本的投資者依然最多(從41%升至54%),其次是韓國(從7%升至21%),中國從-14%升至-4%

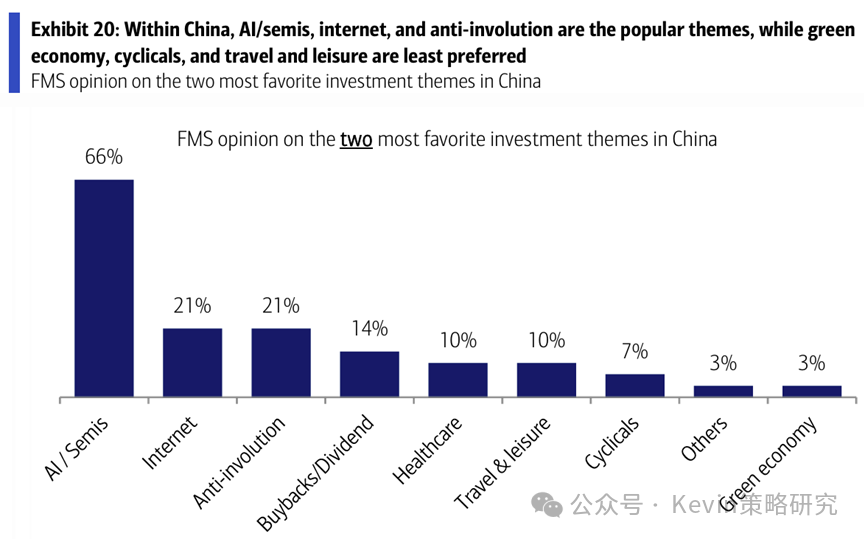

4. 中國市場最看好的主題中,AI和半導體維持第一位,其次是互聯網和反內卷

一、全球投資經理調查

1. 全球投資者情緒為2021年7月以來新高,現金比例由12月的3.3%進一步降至3.2%的新低

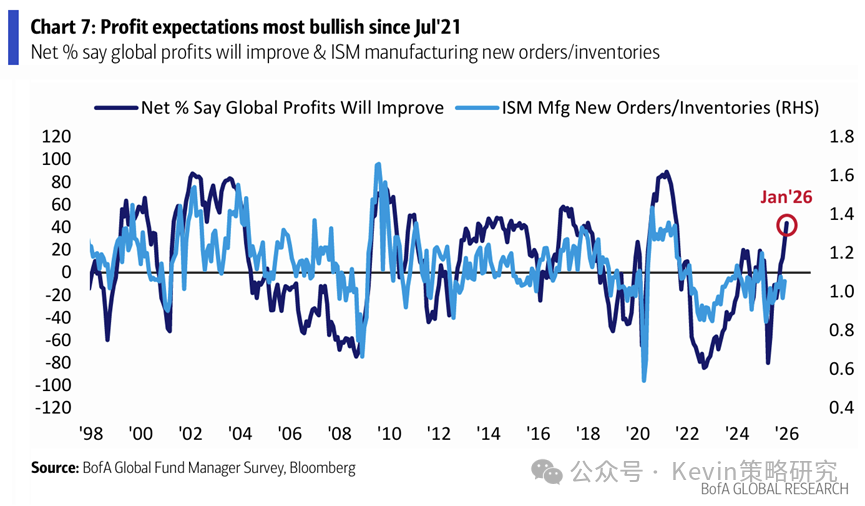

2. 淨38%的投資者對全球經濟增長和標普500走勢更樂觀(vs. 12月18%),44%的投資者認為全球企業盈利會提升,為2021年7月以來最高

3. 對地緣政治擔憂上升,28%的人認為地緣衝突是最大的尾部風險,其次是AI泡沫(27%);39%的人認為私人信貸仍最有可能是信用風險來源(vs. 12月40%)

4. 做多黃金重新成為最擁擠的交易(51% vs. 12月29%),其次是做多「科技七姐妹」(27% vs. 12月54%)。45%的人認為黃金被高估,55%的人認為AI不存在泡沫

5. 60%的人認為美國中期選舉民主黨控制眾議院,共和黨控制參議院;認為哈塞特將被提名為美聯儲新主席的人相比上個月減少(44% vs. 12月69%)

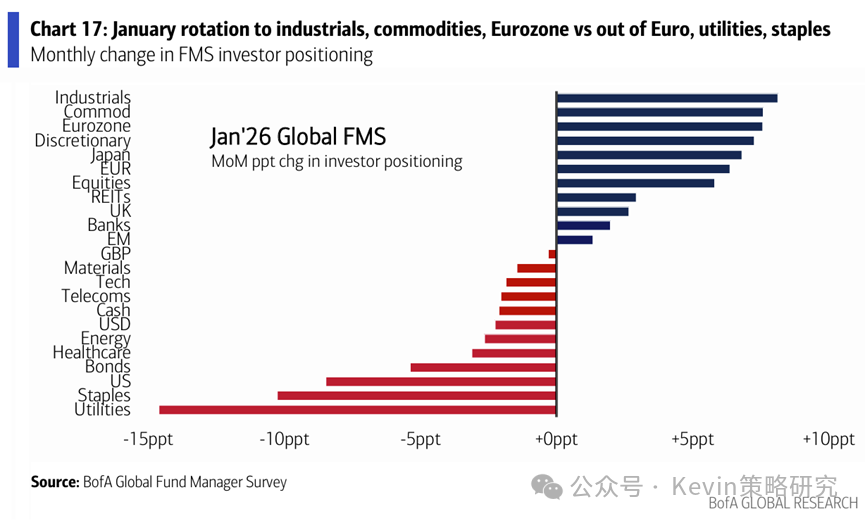

6. 1月份投資者增配工業、商品和歐股,減配公用事業、必需消費品和美股

二、亞洲投資經理調查

1. 認為中國經濟未來12個月走強的人從12月的3%繼續走高至1月的13%

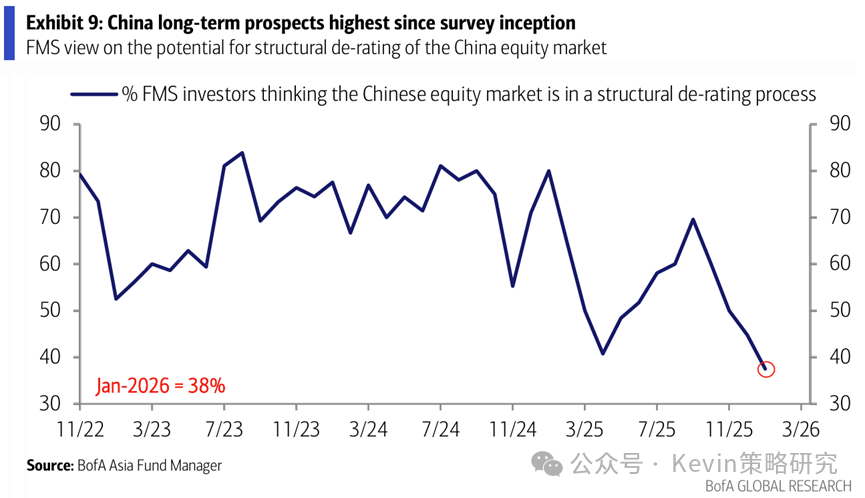

投資者對長期的結構性前景持續改善,創該調查以來新高,認為處於結構性的估值下行的比例降至38%(vs. 12月45%)

2. 相比12月,更多人想要等更確定寬松信號后再加倉(21% vs. 12月10%),以及在市場反彈后獲利了結(13% vs. 12月7%);25%的人認為中國居民配置風險資產(vs. 12月7%)

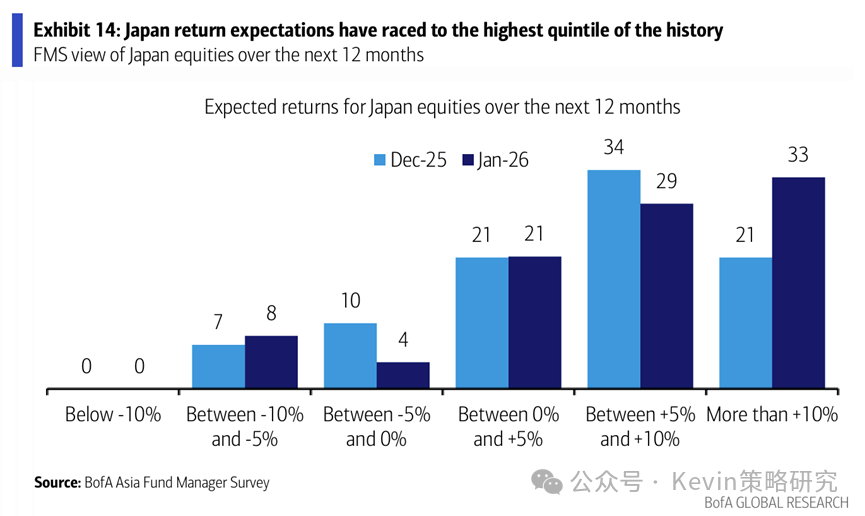

3. 投資者對日本經濟進一步樂觀,幾乎無人預計未來12個月內日本經濟將走弱; 33%的人認為未來12個月日股回報會超過10%

4. 在亞太區域內,看好日本的投資者依然最多(佔比從41%升至54%),其次是韓國(從7%升至21%);中國從-14%升至-4%

5. 中國市場內部,外資最看好的主題中,AI和半導體(66%)維持第一位,其次是互聯網和反內卷(21%),然后是分紅(14%)

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意