熱門資訊> 正文

從Figure的10億美金押注,看人形機器人的「iPhone時刻」與中國供應鏈的「賣鏟」機遇

2025-10-13 16:46

當地時間9月16日,美國人形機器人初創公司Figure AI宣佈獲得超10億美元C輪融資,估值走高至390億美元;一躍成為全球最具價值的人形機器人企業之一,也創下了該領域單輪融資規模的新紀錄。本輪融資由Parkway Venture Capital領投,英偉達、英特爾資本、LG等科技巨頭跟投。

是什麼讓全球頂尖科技巨頭決定開啟這場上億「豪賭」?資本的追捧背后,傳遞了什麼關鍵信號?普通人又該如何分享人形機器人產業發展紅利?

「iPhone時刻」再現

人形機器人量產或即百億賽道將啟

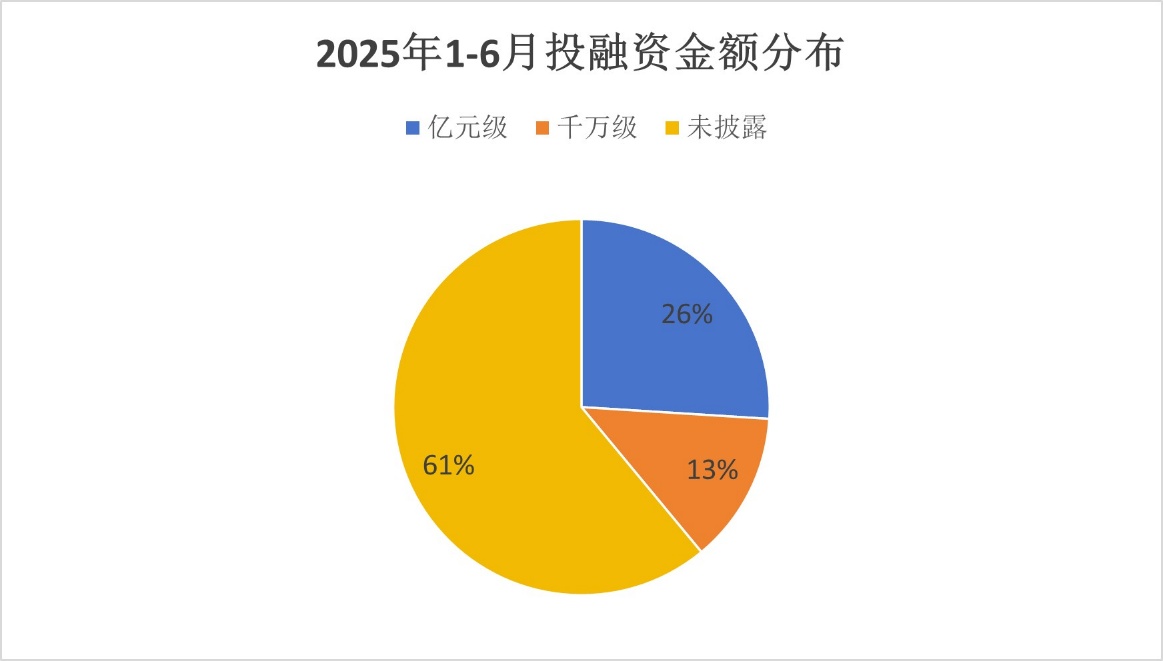

資本的湧動往往是產業變革的先聲。資本的湧動往往是產業變革的先聲。Figure的鉅額融資僅是這一趨勢的縮影,僅2025年上半年,國內人形機器人領域已披露的融資規模就接近42億元。市場中的「火藥味」日漸濃重,或預示着一場深刻的產業升級正在發生。

圖1:2025年1-6月國內人形機器人領域融資金額分佈圖

數據來源:【人形機器人發佈】-《行業觀察|2025年上半年人形機器人融資TOP10:誰在領跑,誰在蓄力?》-截至2025年7月18日。

人形機器人為何能吸引鉅額資金的流入?

資本下注的背后往往是實實在在的市場規模增長預期。人形機器人作為人工智能與實體物理世界的終極交匯點,其產業鏈條長且複雜。

圖2:人形機器人產業鏈示意圖

資料來源:《2024人形機器人產業鏈白皮書》覓途諮詢、華源證券研究所。

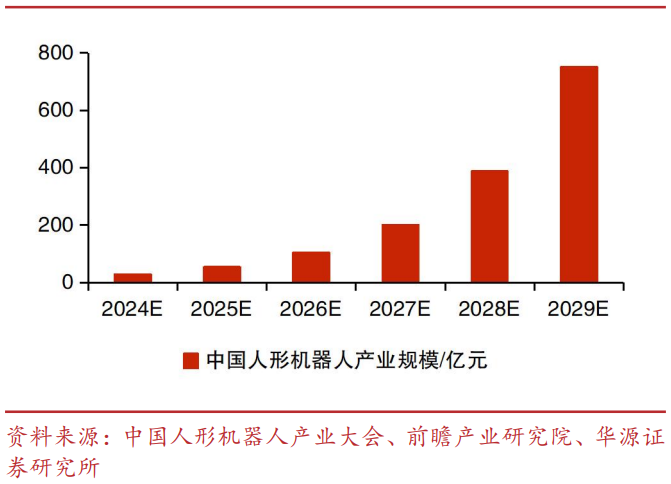

上游是決定性能上限的核心零部件(如執行器、減速器、傳感器),中游為本體制造,下游則涵蓋工業、醫療、服務等幾乎一切實體經濟場景,商業化想象空間巨大。據前瞻產業研究院數據顯示,預計到2029年,中國人形機器人市場規模有望從2024年的27.6億元增長至750億元。

圖3:中國人形機器人產業規模/億元(預測)

數據來源:【華源證券】-《軟硬件協同升級提升場景落地預期,北交所機器人產業重點標的梳理》-截至2025年9月10日。

市場規模5年有望翻27倍+,人形機器人何以見得?

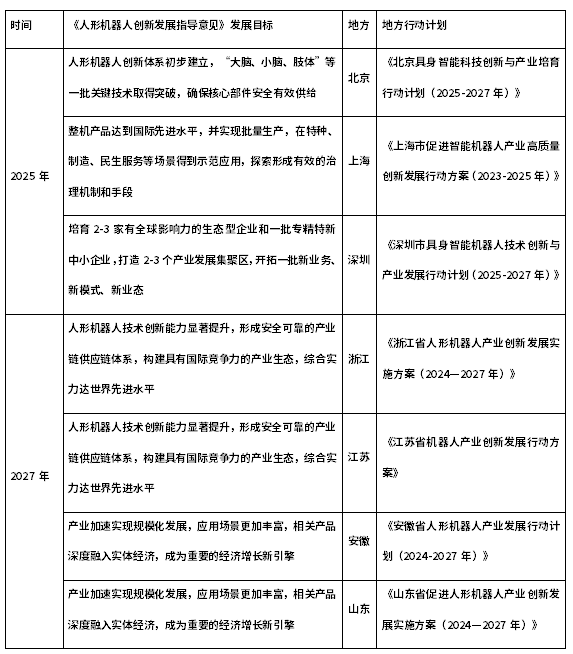

政策上,中央和地方政府積極佈局,出臺多項政策助力產業發展。2025年政府工作報告首次寫入具身智能,將其被列為未來產業培育的重點方向,成為我國製造業升級的重要抓手,為科技製造領域競爭新高地。同時,各地陸續出臺產業集羣發展政策,共同推動人形機器人產業化加速。

表1:《人形機器人創新發展指導意見》發展目標及地方行動計劃

資料來源:工業和信息化部,各省政府官網,東海證券研究所整理。

技術上,Figure自主研發的Helix視覺-語言-動作模型採用創新的「系統1+系統2」雙架構,首次實現了視覺感知、語言理解與動作控制的深度融合。國內方面,成都的「貢嘎一號」和宇樹科技的Unitree G1在輕量化設計和結構創新上成果突出。「貢嘎一號」重量輕、負載大、續航長;而Unitree G1採用四足仿生結構,成本低、扭矩大。核心技術正從實驗室走向商業化。

應用層面,Figure與寶馬製造公司簽署的商業協議已率先將機器人引入汽車生產領域,驗證了商業化路徑的可行性。國內頭部初創企業如優必選Walker S1也已進入比亞迪、東風柳汽等車企工廠實訓,完成全球首例多機器人協同作業(如質檢、搬運任務),效率提升30%;車企如小鵬汽車Iron機器人蔘與廣州工廠P7+車型組裝實訓,計劃2026年實現L3級量產。應用場景正從概念驗證步入實質效率提升,2025年作為「量產元年」的特徵愈發明顯。(數據來源:【民生證券】-《國產人形機器人:多維共振應用場景落地加速》-截至2025年9月20日。)

成本曲線也進入快速下降通道。國內車企依託成熟汽車供應鏈,實現硬件複用降本:廣汽GoMate核心部件自研率達100%,成本較海外競品低20%;小鵬汽車複用智能駕駛芯片與電機技術,目標將人形機器人成本降至12萬元以下。初創企業如宇樹科技Unitree G1以9.9萬元低價策略打開消費級市場,打破了外界對人形機器人「天價」的認知。人形機器人的成本下降也為產業規模化滲透奠定基礎。(數據來源:【民生證券】-《國產人形機器人:多維共振應用場景落地加速》-截至2025年9月20日。)

總的來説,人形機器人正迎來政策指引、技術突破、商業落地、成本下降和資本注入多重驅動下帶來的黃金發展期。這與2007年iPhone推出前的生態構建較相似,人形機器人有望迎來其「iPhone時刻」——產業的生態式爆發,量產或即。

「淘金不如賣鏟」

人形機器人量產下的中國機遇

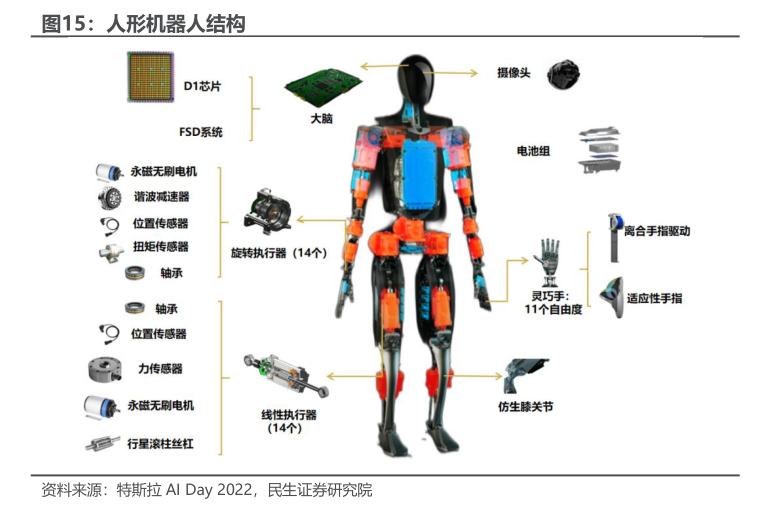

中國電子學會副理事長指出,「一臺人形機器人需要5000多個零部件,涉及機械、電子、軟件等多個領域,沒有任何一家企業能獨自完成全產業鏈的佈局。」這就決定了產業鏈專業分工的必然性。

圖4:人形機器人結構圖

來源:特斯拉AI DAY 2022,民生證券研究院。

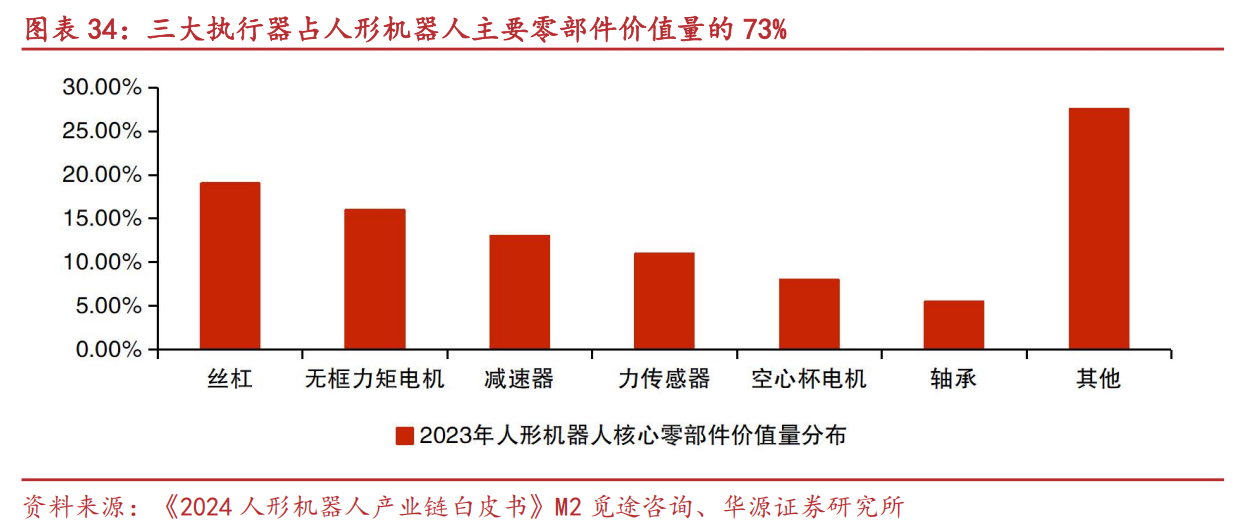

人形機器人價值高度集於上游核心零部件。一方面,其整體價值佔比大——根據M2覓途諮詢對特斯拉Optimus產品價值量覈算,三大執行器(線性執行器、旋轉執行器、靈巧手)就佔了人形機器人主要零部件價值量的73%。

圖5:2023年人形機器人核心零部件價值量分佈(以特斯拉Optimus產品為例)

資料來源:《2024人形機器人產業鏈白皮書》M2覓途諮詢、華源證券研究所。

另一方面,人形機器人作為高度複雜的智能裝備,核心機械零部件對其性能與功能的實現起着至關重要的作用。例如減速器、靈巧手、傳感器等零部件,它們直接決定了人形機器人的負載能力、靈活性以及整體的可靠性。任何一個關鍵部件的性能不足都可能影響到人形機器人的整體表現。

而國產人形機器人核心零部件正展現出顯著的極具競爭力的成本優勢。我國從高精度的減速器到高效能的電機,再到智能靈敏的傳感器,均實現了不同程度的自主化生產。主要核心部件與國外相比有60%-70%的成本優勢。一方面,國內龐大的製造業基礎和完善的產業鏈,使得零部件生產能夠以規模化作業降低單位成本;另一方面,對技術研發的持續投入和創新工藝的應用,減少了不必要的損耗和浪費。這意味着,無論未來全球整機市場的贏家是誰,其要實現量產與成本控制,都或將深度依賴中國供應鏈。「賣鏟」的邏輯,在此刻比「淘金」更具價值和韌性。

圖6:國內外人形機器人核心零部件成本&人形機器人價格對比

數據來源:【東海證券】-《人形機器人從概念到量產,核心零部件機遇梳理》-截至2025年7月18日。

近一年漲幅近100%

「博單品」不如「掘金產業鏈」?

對於大多數投資者而言,精準押注單一機器人整機品牌或供應鏈公司難度極高,技術路線之爭和市場競爭充滿變數。或許通過指數化方式,一攬子投資具備核心技術和精密製造能力的龍頭企業,會是參與這場革命更普適的方式。

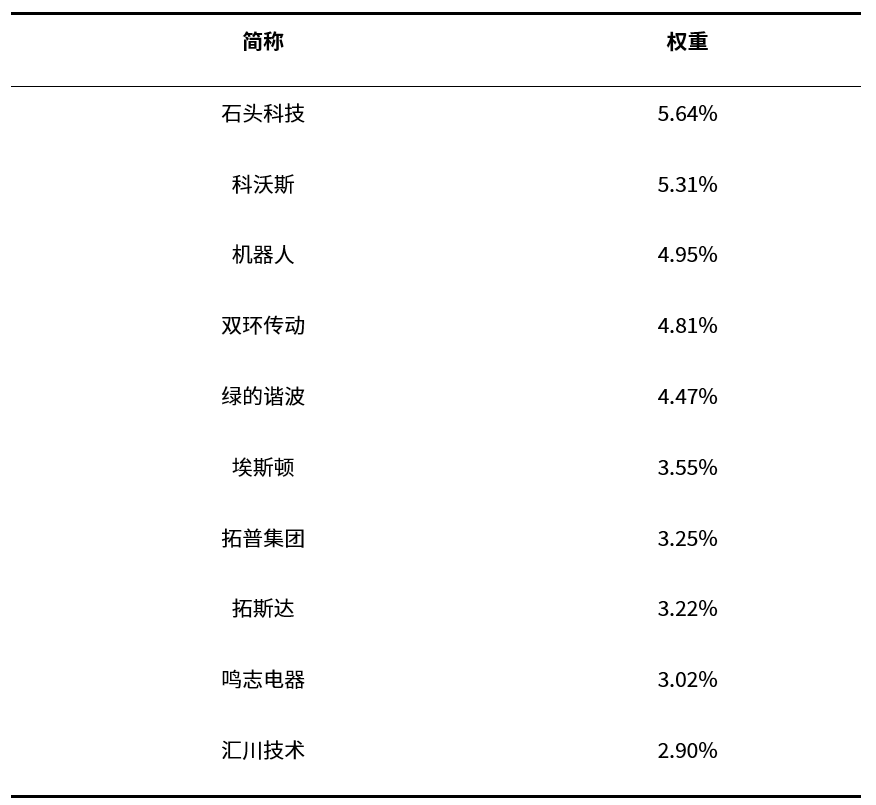

例如國證機器人產業指數(980022.CNI),指數選取機器人產業鏈中50家龍頭企業,前十大成份股主要包括雙環傳動(精密齒輪供應商)、綠的諧波(諧波減速器核心供應商)、拓普集團(線性/旋轉執行器供應商)、鳴志電器(空心杯電機供應商)、匯川技術(伺服系統龍頭)等人形機器人相關公司,機器人成分含量較高,且更聚焦上游核心零部件。

表2:國證機器人產業指數前十大重倉股

數據來源:wind,截至2025年9月24日。

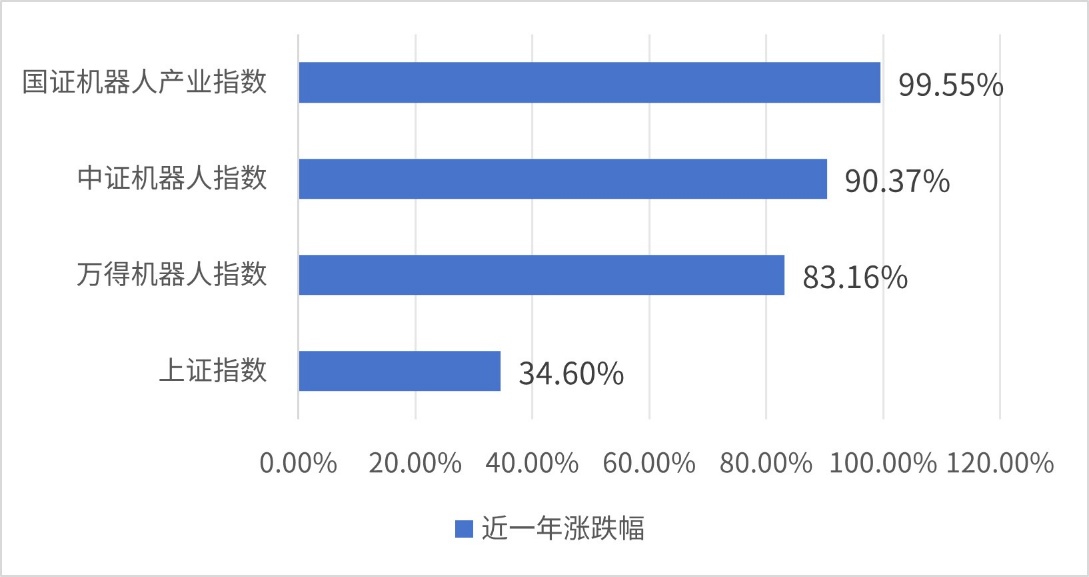

較高的機器人含量也讓國證機器人產業指數(980022.CNI)擁有較強的爆發力,今年來人形機器人迎來多項利好催化,國證國證機器人產業指數(980022.CNI)漲幅接近翻倍,相對同期上證指數有64.95%的超額,同時跑贏同期同類中證機器人指數(H30590.CSI)、萬得機器人指數(866027.WI),表現靚麗。

圖7:主流機器人指數&上證指數近一年漲跌幅對比圖

數據來源:wind,時間區間:2024年9月25日至2025年9月24日,指數過往表現不預示未來。

機器人ETF易方達(159530),作為跟蹤國證機器人產業指數(980022.CNI)中規模最大的產品,近20個交易日有15個交易日實現資金淨流入,累計「吸金」超54.68億元,也反映了市場對人形機器人賽道投資價值的認可。(數據來源:wind,截至2025年9月24日。)相關場外聯接基金(A類:020972;C類:020973)。

隨着全球人口結構變化和勞動力成本上升,人形機器人的商業價值日益凸顯。當全球資本追逐下一個「Figure」時,我們更應洞察到:中國憑藉規模化製造能力、成本控制與迭代效率,或正佔據這場產業革命的價值高地。投資於那些為全球「淘金熱」提供核心工具的「賣鏟人」,或許是分享人形機器人紅利較好的路徑。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意