熱門資訊> 正文

持續虧損,科創板上市三年后又押注港股,星環科技在打什麼算盤?

2025-09-15 09:23

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源|貝多財經

隨着AI技術更迭浪潮一波接一波席捲而來,AI大數據基礎軟件賽道迎來新機遇。

近年來,以大數據技術為基礎,不少AI軟件服務商核心技術從開源向自研持續推進,在關係型分析引擎、實時流處理引擎、容器雲技術、數據雲服務、多模型數據的統一處理技術等多方面做出重大革新。

發展至今,已有很多企業形成了大數據基礎平臺、分佈式數據庫、數據開發與智能分析工具、數據雲平臺等完整產品矩陣,覆蓋大數據全生命周期管理,推動AI大數據基礎軟件賽道快速發展。這也是自2022年以來,AI大數據基礎軟件概念股在這一波熱潮中強勢跟漲的邏輯。

在市場熱情持續高漲和看好的大背景下,有這樣一家公司,在2022年10月完成A股科創板上市,成為「國產大數據基礎軟件第一股」。2023年6月,該公司的股價曾一度上漲至165.0元/股,較發行價47.34元/股累計上漲約248.5%。

而此后,該公司的股價呈波動下降態勢。截至2025年9月12日收盤,該公司的股價報收57.8元/股,相較歷史最高值下跌65.0%,但仍高於IPO發行價。這家公司,就是星環科技(SH:688031,全稱為「星環信息科技(上海)股份有限公司」)。

2025年8月18日,星環科技發佈公告稱,公司已經向港交所遞交了H股上市申請書,擬香港主板上市,海通國際為獨家保薦人。若此次成功發行,星環科技將成為一家在「A+H」兩地上市的AI基礎設施軟件提供商。

貝多商業&貝多財經發現,在AI大數據基礎軟件強手如林的賽道,星環科技的發展卻暗含隱憂,以它為標本我們或許可以一窺此賽道的真容。

一、競爭者們羣飼環繞,新老業務遭夾擊

星環科技選擇的賽道並非輕松獲利的領域,其戰略佈局的每個細分市場都面臨着行業巨頭的強勢把控。

儘管星環科技的業務被官方包裝為AI與大數據基礎軟件業務、解決方案業務及其他業務三大板塊,但其核心業務依舊是涵蓋了基礎設施軟件、綜合軟件及服務、技術服務的AI與大數據基礎軟件業務。

根據招股書數據,2022-2024年及2025年前三個月(即第一季度),星環科技AI與大數據基礎軟件業務的營收佔比分別達80%、79.5%、76.7%及61.4%,雖然該業務所佔各期總營收的比重呈現逐年下降趨勢,但依舊是公司「扛把子」,為收入增長的貢獻主力。

要知道,2022-2024年星環科技「第二增長極」解決方案業務常年營收佔比均未超過20%,只是在今年一季度纔有所爆發,貢獻了34.4%收入;而目前其他業務對總營收的貢獻力度依舊較小,常年僅維持在3%-5%內徘徊。

以星環科技的核心主力AI與大數據基礎軟件業務來看,其正面臨着雙重壓力。

第一重壓力源自同業競爭,星環科技當前陷入前有巨鱷盤踞、后有追兵圍堵的雙重困境。

根據弗若斯特沙利文研究數據,以收入計,中國AI基礎設施軟件市場規模從2020年的57億元增長至2024年的135億元,2020年至2024年複合年增長率為24.1%。展望未來,預計到2029年,中國AI基礎設施軟件市場規模(以收入計)將達到464億元,2024年至2029年複合年增長率為28.0%。

市場敞口空間持續上揚的背后,AI基礎軟件賽道對先發優勢尤為敏感,行業壁壘呈現顯著的馬太效應,早期入局者一旦構建起資源網絡,極易形成贏家通吃的局面;而錯過窗口期的后來者,除非具備顛覆性技術突破或成本優勢,否則很難突破既有的市場格局。

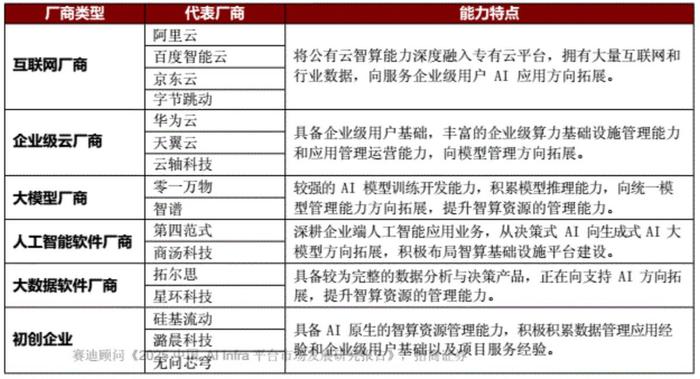

根據招股書披露,AI基礎設施軟件市場的提供商大致可分為純AI基礎設施軟件提供商與非純AI基礎設施軟件提供商。以2024年的收入計,星環科技是我國第五大AI基礎設施軟件提供商,市場份額僅為2.8%,同時也是該市場中最大的純AI基礎設施軟件提供商。

可以看到,眾星捧月的星環科技實際上在巨頭環視的AI基礎軟件賽道上並不出彩,市佔率一直摸不到3%,該市場上前四位競爭者總計瓜分了24%的「大蛋糕」,更別提剩余大部分還要被行業內眾多競爭者瓜分,這也意味着該賽道市場格局較為分散,競爭尤為激烈。

早有國外巨頭在前,谷歌、微軟及亞馬遜等開發的大模型平臺,具備強大的生態系統基座能力,提供了從數據處理到模型訓練、驗證、部署及監控的流水線服務,在國內市場佔據很重要地位。

更讓星環科技腹背受敵的是,國內如阿里雲所開發的PAI平臺、騰訊雲太極平臺、百度千帆大模型平臺和華為的ModelArts平臺等,這些互聯網巨頭憑藉強勁資本及技術優勢,早在AI基礎軟件賽道上佔據主導地位。

他們所打造的大模型平臺,不僅均支持多種機器學習算法和大模型,並提供低代碼開發環境與高效的模型訓練及部署能力,能夠適應多樣化的模型定製需求,將公有云智算能力深度融入專有云平臺,擁有大量互聯網和行業數據,向服務企業級用户AI應用方向拓展。

互聯網巨頭之外,初創企業如硅基流動、潞晨科技、無問芯穹等也是重要參與者。他們后來者追上,入場AI模型算力賽道,蜂擁而至讓本就競爭激烈的市場越來越卷。

與星環科技在私有化部署場景中擁有獨特競爭力不一樣的是,這些初創企業具備AI原生的智算資源管理能力,積極積累數據管理應用經驗和企業級用户基礎以及項目服務經驗,逐漸構建起獨特的競爭優勢和天然壁壘。

在如此逼仄的競爭格局中,星環科技不僅需要從互聯網頭部廠商中搶市場,也會遭遇不斷涌現出的獨角獸公司攔路堵截,更要時刻提防同賽道中規模相當的如拓爾思、零一萬物等廠商追擊超車。

虎口難奪食,而財報也印證了這一點。2024年,星環科技AI與大數據基礎軟件業務實現收入2.84億元,同比大幅下滑了27.14%,而在今年一季度,該業務則是又同比進一步下滑了29.15%至0.39億元。

與此同時,該公司的應用與解決方案業務也出現了疲軟,2024年僅實現收入0.73億元,同比下降8.01%,但好在今年一季度有所回調,取得了0.22億元的收益,相較去年同期有爆發式增長。

但即便如此,由於該業務基數和佔比較低,疊加核心主營業務的急速下滑,自然影響到了星環科技整體營收。數據顯示,2024年星環科技實現總營業收入3.71億元,同比下降24.31%;今年一季度總營收為0.64億元,較去年同期的0.63億元僅僅只是微幅增長。

新老業務遭夾擊,商業化路漫漫,AI行業的長期能力能挽救一直虧損的星環科技嗎?

二、依賴特定行業,壞賬風險猶存

我們再來看第二重壓力,來自市場的侷限性。星環科技主要做生意的是企業或政府,不能直接接觸到用户羣體,這意味這他不僅會帶來無法掌握海量數據的問題,還意味着客户羣體高度集中,企業營收依賴極少數大額訂單。

數據顯示,報告期內星環科技前五大客户收入合計佔總營收的比重分別為15.6%、16.4%、14.4%及40.9%。其中,最大客户分別佔各期間總收入約3.8%、4.7%、3.2%及17.6%。

當然,由於行業的特殊性,政府與金融行業是大模型私有化部署最積極的行業,而星環科技在這兩個行業的客户基礎穩固,收入佔比最高,其中來自金融行業客户收入佔比從2023年的32.17%提升至2024年的40.46%,政府、電信、能源均為公司主營業務收入方向。

此外,在訂單口徑上,2024年星環科技新增訂單的客户數和客單價均有增加,尤其是高於300萬元的高價值客户數目有明顯增加,而且同期其老客户復購收入佔主營收入78.83%,意味着產品市場認可度在逐漸提升。

不過,星環科技的業務在競爭激烈的市場上本就有所承壓,且金融、政府、電信、能源行業侷限性太強,對這些特定公司所提供服務的收入往往是一次性的。回看星環科技招股書可發現,過去三年的前五大客户中,沒有一家客户是連續三年都出現的。

客户較為集中,也意味着應收賬款壞賬風險較大,同時我們還發現,星環科技近3年應收賬款周轉率呈現大幅下降,賬齡質量也較差。

據招股書數據,報告期內,星環科技貿易應收款項及應收票據(減信貸虧損撥備)分別為2.42億元、3.77億元、3.37億元及3.04億元,所佔當期總資產的比重分別達12.43%、21.03%、24.14%和22.69%。

針對該情況,星環科技在招股書中表達了擔憂:「公司可能面臨貿易應收款項及應收票據產生的信貸風險,如若未能及時收回或完全收回貿易應收款項及應收票據,可能會對公司的業務、財務狀況、流動資金及前景造成重大不利影響。」

與此同時,星環科技應收賬款周轉率也呈大幅下降趨勢,已從2022年末的1.81大幅降至2024年末的1.05,預示着無法如期收回賬款的風險加劇。同期其平均回款時間從198天增加到了342天,回款周期急劇拉長,意味着星環科技的回款能力被嚴重削弱。

還有一點也需要格外關注,從賬齡趨勢情況來看,星環科技短期回收款佔比低,一年以內賬齡佔比大幅下降。一般而言,如果大多數的應收賬款的賬齡在一年以內,那説明風險可控或者負面影響不是特別大。

但是目前,星環科技一年以內應收賬款佔總應收賬款比重有明顯下降,已從2022年的79.84%持續下降至2024年末僅有的47.02%,這個比例是明顯偏低的,而過多的應收賬款被拉長了周期,甚至更久,也就意味着星環科技面臨的賬款風險依舊在上升,這是值得警惕的信號。

三、淨虧損連年走高,與同行差距拉大

想要在激流中平緩而行,顯然是互相矛盾的。從星環科技現有的佈局來説,他的AI商業化之路選擇的都是競爭激烈的急流,但定位為細水長流的星環科技,顯然無法勇進。

星環科技對自己的定位為」致力於打造企業級大數據和人工智能基礎軟件,圍繞數據的集成、存儲、治理、建模、分析、挖掘和流通等數據全生命周期提供基礎軟件與服務,構建明日數據世界。「

但從其現有的盈利情況來看,星環科技還不足以被稱之為」構建明日數據世界「。

要知道,自成立至今,星環科技不僅未能盈利過,而且從2020年開始其虧損額度一年比一年高,這並非一個好跡象。歷年財報數據顯示,2020-2024年,星環科技淨虧損分別達1.84億元、2.46億元、2.72億元、2.89億元及3.44億元,虧損連年上升,彷彿沒有停止的趨勢。

不過,今年一季度淨虧損較上年同期有所小幅收窄,2024年一季度星環科技淨虧損0.89億元,而今年一季度則是虧損了0.84億元,客觀來説虧損收窄幅度並不大。

我們知道,AI賽道投入高,產出回報周期長,很多企業仍處在虧損當中,這其實是一個很正常的現象,我們不必過分解讀,但是像星環科技這樣虧損連年走高的公司,在業內並不多見。

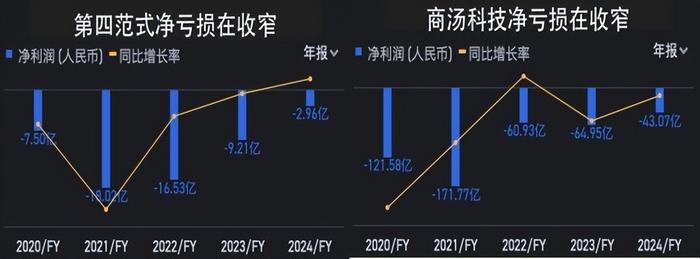

就以同賽道中的競爭者港股上市AI大數據軟件廠商第四範式和商湯科技為例,根據公開財報數據,第四範式淨虧損已從2021年最高點18.02億元,逐年收窄至2024年末的2.96億元;同樣的,同期商湯科技淨虧損由至高點171.77億元已經逐年大幅收窄至43.07億元。

可見,以上兩者雖然目前也處在虧損泥潭中,但是每年都在減虧,這種逐漸向盈利靠攏的趨勢尤為顯著,而星環科技則恰是截然相反,每年越虧越多,何時能夠盈利似乎還很遙遠。

星環科技與大多數AI企業未能如願盈利的原因是一樣的,核心皆在於研發成本較高。2020-2024年及今年一季度,星環科技研發開支逐年走高,分別為1.09億元、1.4億元、1.94億元、2.23億元、2.27億元及0.49億元,所佔當期總營收的比重分別達40.77%、42.3%、52.01%、45.42%、61.19%和75.76%。

對此,星環科技也在招股書中坦言:「公司需要在研發方面投入大量資源,包括財務資源,以引領技術進步,從而使產品、服務及解決方案在市場上具有創新性及競爭力。因此,預計公司研發開支將繼續增加,且過去曾產生的虧損,部分原因是研發投入巨大所致。同時,因所在行業的新技術可能會使公司正在開發或預期未來開發的技術、技術基礎設施、產品、服務及解決方案過時或失去吸引力,從而限制公司收回相關研發開支的能力,這都可能導致公司的收入、盈利能力及市場份額下降。」

值得注意的是,與不少AI大數據軟件廠商「重研發輕銷售」所不同的是,星環科技在加大研發投入力度的同時,也在狠抓銷售。數據顯示,其銷售開支從2020年的1.55億元逐年升至2023年末的2.35億元,期間內所佔總營收比重均超47%,已經高於研發費用開支了。

但好在自去年一系列降本增效的措施實施下,星環科技銷售費用開始有所下降,2024年末降至2.04億元,佔比55%,今年一季度則為0.37億元,雖然同比大幅壓降了23.69%,但佔比依然高達57.06%。

而即便如此,星環科技銷售費用率在行業內依舊處於較高水平。比如,商湯科技2024年銷售費用率僅為17.36%;而第四範式則是更低,只有5.11%。可見,星環科技每年從辛辛苦苦賺的收入里大額砸錢做宣傳,營銷費根本不敢輕易「斷奶」。

總的來説,與自身相比,星環科技顯然面臨着很多難題需要一一克服掉。但從與同行間的差距來看,星環科技依舊手握不少核心技術優勢,可與之抗衡,一較高下。當然,這需要建立在星環科技接下來會加快研發革新步伐的基礎上。

畢竟,一味比拼資本實力的時代終究已經落幕,在全新的AI大模型快速迭代升級的時代,星環科技想要更進一步,不被「掉隊」甚至「出局」,仍需在商業化道路上下苦功夫才行。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?