熱門資訊> 正文

創新葯的「收穫季」:從虧損到盈利,藥企中報答卷亮了

2025-09-12 17:15

「當行業還在去庫存,他們已經扭虧為盈;當市場還在對抗內卷時,他們已經把產品賣到全球。」

2025 年半年報收官,醫藥生物上市公司整體交出一份相對平淡的答卷:2025年一季度收入-4.08%、歸母淨利-8.12%;二季度有所改善,收入-1.15%,歸母淨利+0.79%。然而,在醫藥行業整體處於承壓狀態的背景下,有一行數據格外亮眼——「2025年上半年,創新葯板塊(Biotech)收入同比增長14.12%,其中二季度收入增速達到44.63%」

這不是簡單的「跑贏」,而是一場歷時五年的供給側改革,終於跑出了盈利拐點。對投資者而言,這意味着:創新葯正在從「燒錢」主題變成「賺錢」賽道。

一、先看大勢:醫藥行業結構性分化明顯,創新葯成為最大亮點

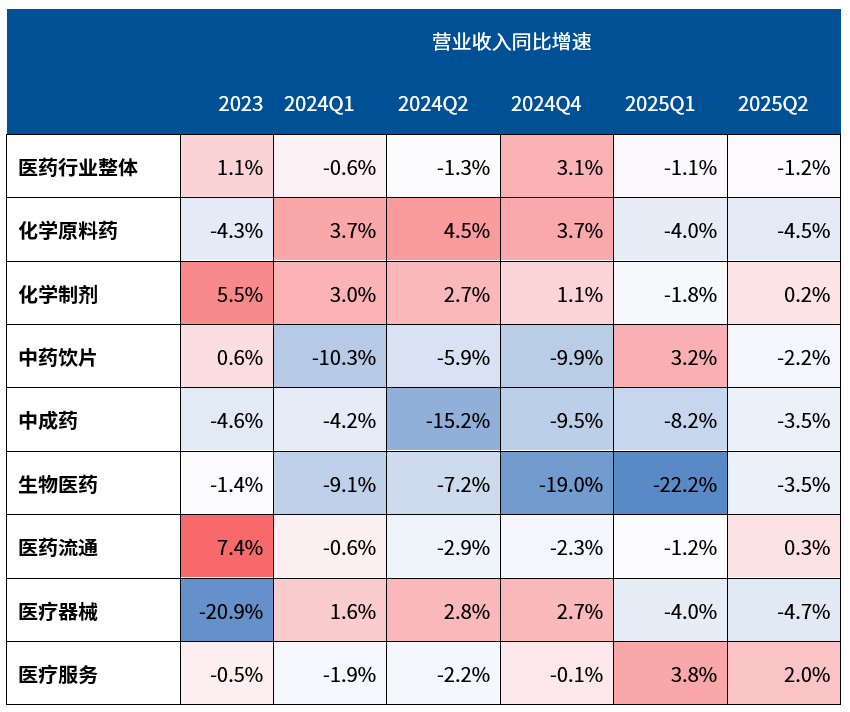

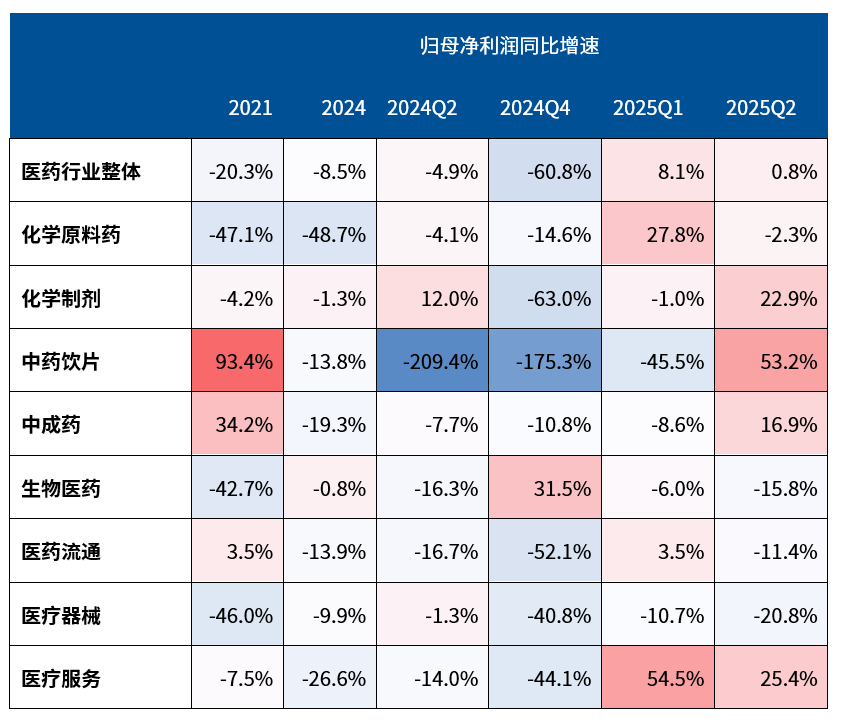

1. 行業整體盈利探底

2025Q2中信醫藥板塊營收同比微降1.15%,歸母淨利同比回正+0.79%,毛利率、淨利率及經營現金流佔比均環比Q1有所改善。儘管集採、醫保談判、反腐與外部擾動仍存,但政策邊際優化、商保擴容、AI賦能、院內需求回暖、創新管線兑現及關税催化自主可控,行業已現業績拐點。

表:中信行業分類下醫藥子板塊營收與歸母淨利潤同比增長情況(整體法)

數據來源:wind,中信《醫療健康產業2025年中報總結》

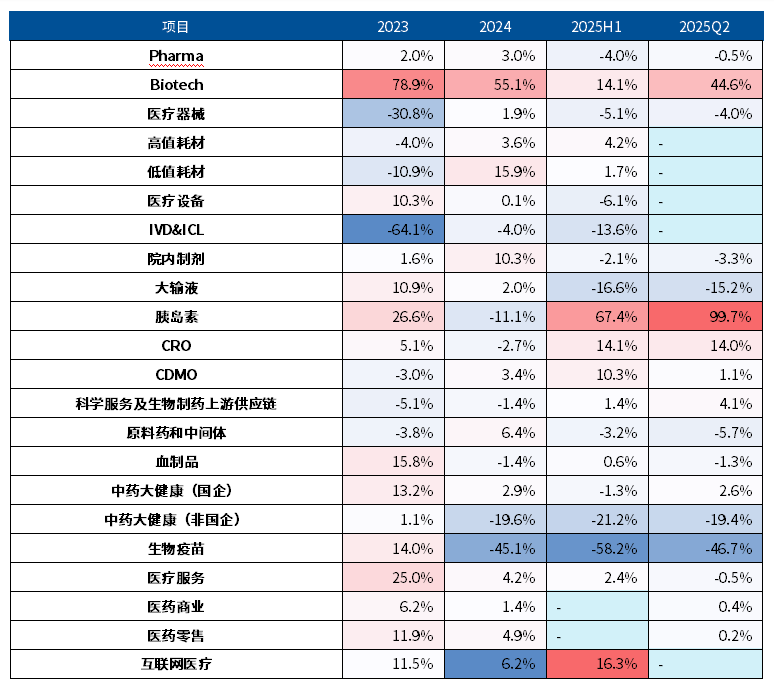

2、創新葯成為主要增長方向

2025上半年,中國Biotech/Biopharma板塊收入持續強勁增長,增速達14.12%。增長主要由商業化兑現和全球化BD(業務拓展)驅動的豐沛現金流貢獻。

增長的核心動力源於三方面:一是療效與安全性更優的創新葯陸續上市並快速放量;二是國家政策持續支持創新葯入院;三是對外授權(BD)已成為重要的收入支柱。例如,翰森製藥、信達生物等公司的多項合作首付款及里程碑款項相繼到賬。同時,以康諾亞、諾誠健華為代表的企業正通過NewCo等創新模式推進全球化。

表:創新葯(Biotech)是2023年以來增長較好的分析方向

數據來源:wind,中信《醫療健康產業2025年中報總結》

二、再拆財報:創新葯從「燒錢」到「賺錢」的臨界點

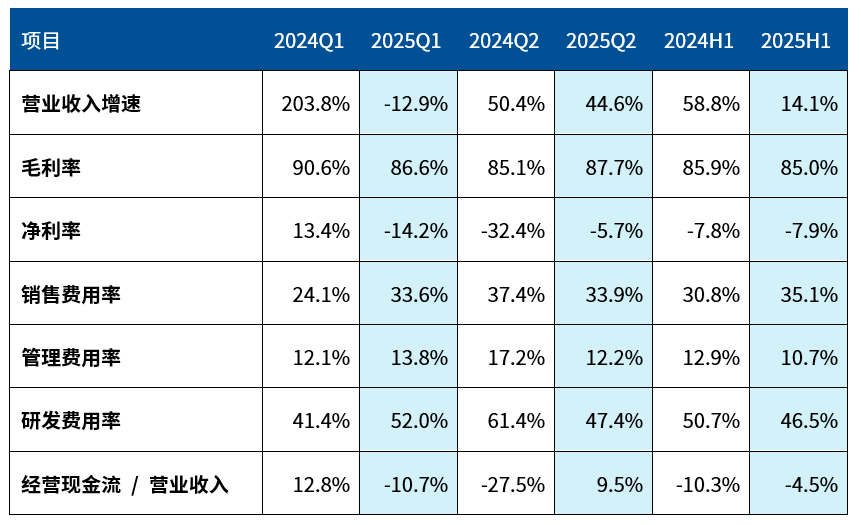

收入端:商業化放量進入甜蜜期。創新葯公司 2025H1收入同比+14.1%;二季度單季+44.6%,環比提速。Q1增速表面為-12.9%,主要受2024年同期百利天恆確認50億元BMS首付款的高基數影響;若剔除該偶發因素,Q1實際增速高達51.6%。

利潤端:虧損面正在收窄。2025H1 Biotech板塊毛利率85.0%,剔除2024Q1百利天恆授權收入后同比+2.0pct,繼續領跑醫藥行業;商業化兑現帶動盈利面擴大——百濟神州歸母淨利4.5億元、信達生物non-IFRS淨利12.1億元,雙雙扭虧,多家未盈利企業同步減虧,2025-2026年盈利隊伍有望繼續擴容,創新葯的商業模式正在逐漸跑通。

費用端:規模效應顯現。2025H1銷售費用率有所提升(同比2024H1提升4.3pct),但管理費用率與研發費用率同比2024H1下降2.2、4.1pct,,降本增效效果逐漸顯現。

一句話:收入曲線陡峭向上,利潤端處於扭虧拐點,費用規模效應逐步顯現。

表:Biotech板塊主要財務指標

資料來源:Wind,中信證券研究部。注:①其將百濟神州、信達生物、君實生物、榮昌生物、諾誠健華、艾力斯、康方生物、和黃醫藥、亞虹醫藥、益方生物、康諾亞、迪哲醫藥、澤璟製藥、邁威生物、百利天恆、科倫博泰生物、雲頂新耀、亞盛醫藥作為biotech板塊統計對象(部分Biotech公司因尚無產品獲批銷售,指標無意義,故暫不納入);②港股公司無一季報指標,在Q1中不納入;③由於大多數biotech公司仍處於虧損狀態,部分財務指標參考意義不大,此處不作列出;④2024Q1百利天恆因確認了一筆和BMS授權合作的首付款約50億元,這是2024Q1部分指標與趨勢有所背離的原因。

三、出海兑現:把「中國管線」變成「全球現金流」

出海授權(License-out)已經成為創新葯企業重要的收入來源,2025 年上半年更是迎來了交易額的井噴,創下歷史新高。2025年以來,多項重磅合作持續落地,包括三生製藥與輝瑞、翰森製藥與再生元、恆瑞醫藥與默沙東及GSK等為創新葯企的營收增長提供強勁動力。

近三年,中國醫藥交易的單筆交易總額均值和首付款均值 2025 年有進一步的增長,追平全球平均水平。

圖:2018 年至今中國醫藥交易單筆金額

2025H1 交易首付款單筆平均金額(百萬美元),約為全球均值98%

2025H1 交易總額單筆平均金額(百萬美元),約為全球均值102%

數據來源:Insight 數據庫醫藥交易模塊,截至2025/06/30

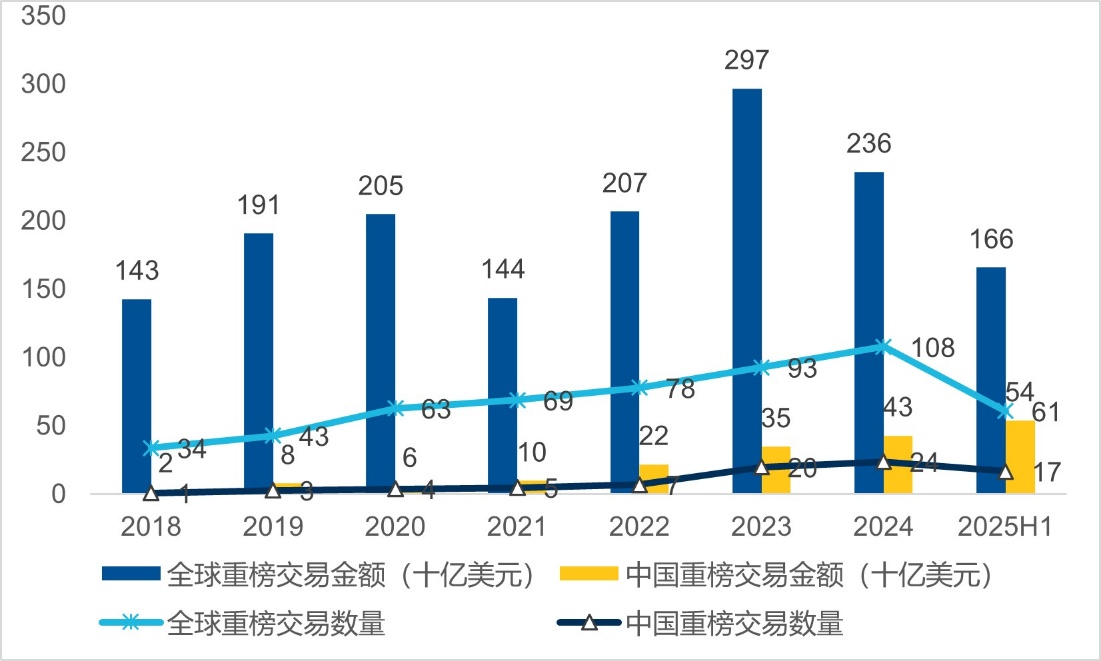

而在重磅交易方面,中國醫藥重磅交易數量在今年迎來了爆發,在全球的佔比超過了 25%,金額佔比也首次超過了30%。

圖:2018年至今中國醫藥重磅交易數量及金額

資料來源:定義交易總額超過 10 億美元的為重磅交易;數據來源於 Insight 數據庫醫藥交易模塊,截至2025/06/30

2025年開始,License-out不再是「故事」,而是實打實計入利潤表的收入。更關鍵的是,海外大藥企用腳投票,證明中國創新葯資產「性價比+差異化」全球最優。

結論:創新葯正在進入收穫季

過去五年,創新葯像「埋在土里的種子」,經歷了集採、融資寒冬、估值殺、監管洗牌; 2025 年半年報,種子破土而出——收入端放量、利潤端扭虧、現金流回正、出海端兑現。 展望2025年下半年,醫保談判、恆瑞、信達、康方、百濟等大適應症 III 期數據讀出、以及美聯儲進入降息通道,都有望為創新葯行情帶來進一步催化。

對於普通投資者而言,投資創新葯個股面臨諸多挑戰,管線、臨牀、監管、BD等方面都需要專業的跟蹤能力,投資者在信息獲取上存在明顯劣勢,個股選擇難度大。與其追逐單個「爆款」,不妨考慮用ETF編織一張覆蓋產業龍頭的投資網絡。

當前,易方達指數產品線具備完善的醫藥產品矩陣,既包含能夠表徵A股、港股、美股市場醫藥資產整體表現的指數產品,也包含創新葯、生物科技、醫療等核心賽道,為投資者配置醫藥行業提供體系化產品矩陣和綜合解決方案。

易方達基金醫藥產品線佈局

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?