熱門資訊> 正文

摩根大通2025美股策略:AI仍是核心引擎,短期需警惕通脹與估值風險

2025-09-11 22:50

2025 年 9 月 10 日,摩根大通發佈《全球股票策略更新報告》,聚焦當前市場 「擔憂牆」(Wall of Worry)與 AI 板塊動向。報告指出,儘管關税、移民等因素構成增長阻力,但美股企業憑藉 AI 快速滲透、強勁資本支出與韌性消費,仍實現健康盈利增長;不過短期需警惕通脹反彈與高估值風險,中長期則看好 AI 與政策紅利下的市場潛力。

一、美股:盈利強勁但短期承壓,警惕 8 月 CPI 數據

1. 支撐美股的四大動力

小摩認為,當前美股企業盈利增長的核心支撐來自四方面:

AI 加速落地:AI 技術滲透推動效率提升,成為盈利增長關鍵引擎;

資本支出(Capex)強勁:企業投資意願旺盛,為長期增長奠基;

消費者韌性:截至 8 月 29 日,美國消費者支出同比增長 4.1%(年初至今 + 3.6%),其中可選消費(+5.3%)、Z 世代 / 千禧一代消費(+7.0%)是主要驅動力(插入圖片:Chase 消費數據);

美元走弱:利好出口企業,間接提振盈利。

此外,《宏偉法案》(OBBBA)的前期支出落地,也在部分抵消關税與移民帶來的增長阻力。

2. 短期三大風險需警惕

儘管基本面強勁,但標普 500 在非衰退期經歷近 20 年最佳表現后,短期風險已顯現:

高倉位與高估值:投資者倉位處於高位,市場估值偏貴,高貝塔股投機行為加劇;

通脹反彈壓力:關税引發的通脹開始抬頭,可能限制美聯儲降息路徑(當前市場預期 2026 年底前降息 6 次),即將發佈的 8 月 CPI 數據是關鍵風險點;

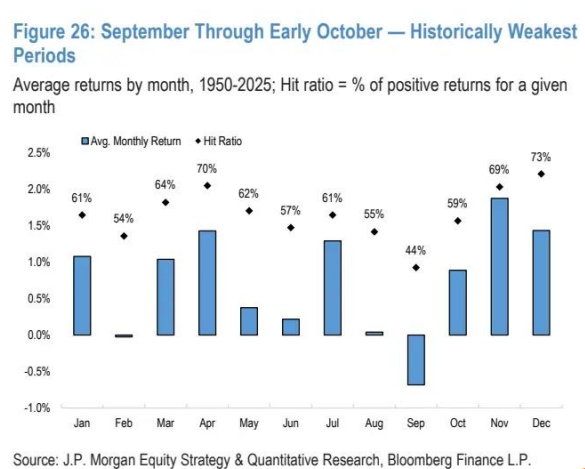

季節性弱勢:9-10 月是歷史上美股表現較弱的時段(見下圖)。

摩根大通建議,投資者可通過期權工具對衝 CPI 風險 —— 當前 CPI 與美聯儲會議(FOMC)的隱含波動低於歷史水平,可買入 9 月 19 日到期的 99%-98% 看跌期權價差(成本僅 0.174%),覆蓋兩大風險事件,潛在收益槓桿近 6 倍(標普 500 參考點位 6498)。

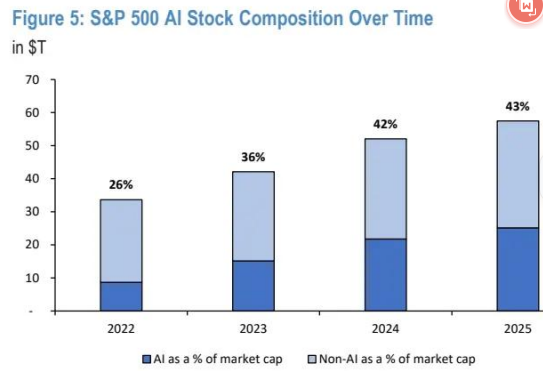

二、AI 板塊:佔標普 500 市值 43%,成絕對核心驅動力

1. AI 股主導美股表現與盈利

標普 500 中約 30 只 AI 相關股票,合計佔據指數 43% 的市值,且自 2022 年 11 月 ChatGPT 推出以來,幾乎貢獻了標普 500 全部收益與大部分盈利增長(見下圖)。

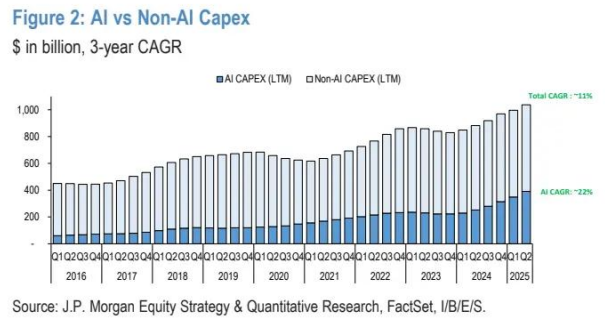

2. 千億級投資加碼,未來增長可期

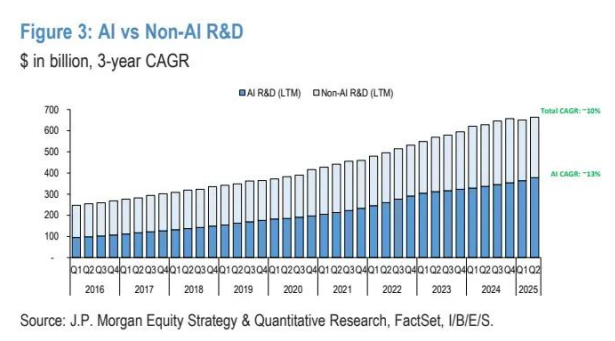

過去一年,這些 AI 企業在資本支出與研發(R&D)上合計投入約 8000 億美元(兩者各佔 50%),且未來 12 個月投資支出預計增長 33%。

摩根大通旗下 「AI / 數據中心 / 電氣化」 籃子(JPAMAIDE 指數)始終領跑市場 —— 該指數的見頂、觸底與創新高時點均早於標普 500,且上周成功守住 50 日均線(50-Day MAVG);報告提示,若該指數跌破 50 日均線,或引發更廣泛的市場回調。

三、消費與回購:美股的 「雙支柱」

1. 消費者:低負債 + 降息催化支出

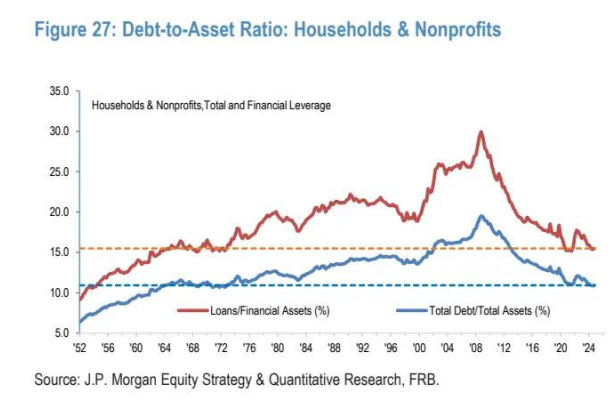

美國消費者當前處於近 60 年最佳財務狀態:家庭債務與資產比率(Debt-to-Asset)降至 1960 年代以來最低水平(見下圖),2020 年以來財富與資產價格上漲是核心原因。若該比率迴歸歷史均值,可釋放約 2 萬億美元增量信貸,進一步支撐消費與資產購買。

報告預計,未來降息將成為消費催化劑,尤其是若未來幾個季度房屋換手率提升,消費增長有望加速。

2. 回購與股東回報:創紀錄規模吸收供給

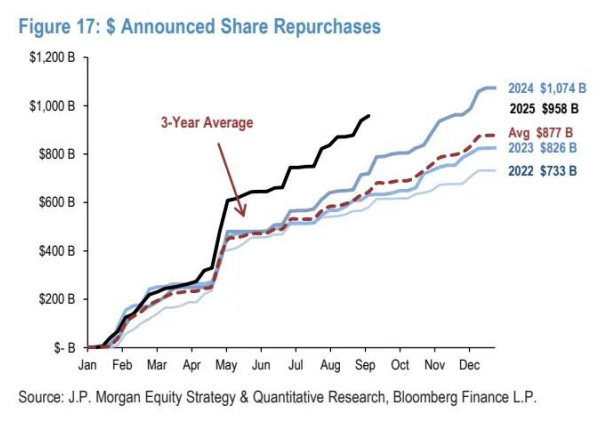

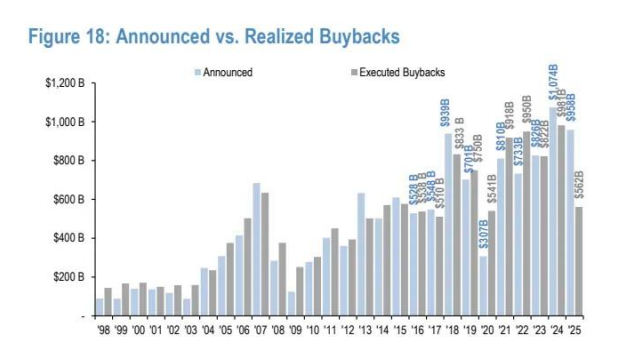

標普 500 股票回購公告規模年初至今已達 9580 億美元,遠超過去三年同期 6440 億美元的均值(相當於每個交易日約 50 億美元回購);疊加 7000 億美元股息,股東總回報規模(1.2-1.3 萬億美元回購 + 7000 億美元股息)已超過澳大利亞、韓國、意大利等多數國家的股市總市值。

大規模回購與股息,有效吸收了市場股票供給,成為支撐美股估值的重要力量。

四、通脹與政策:OBBBA 法案託底,CPI 成短期關鍵

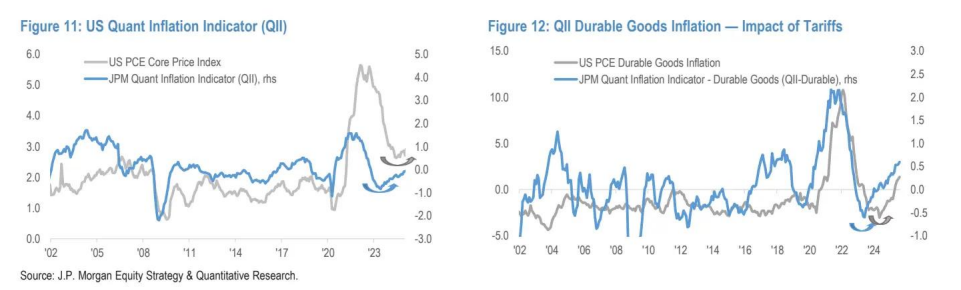

1. 通脹風險:關税推升耐用品通脹,8 月 CPI 或成 「黑天鵝」

摩根大通 proprietary 通脹領先指標(PM Quantitative Inflation Index,QI)顯示,美國通脹存在回升趨勢(見下圖),而關税對耐用品通脹的影響已開始顯現。若 8 月 CPI 數據高於預期,當前 「金發女孩」(Goldilocks)市場格局(軟數據利好降息預期)或面臨調整,高槓杆、低波動、高擁擠度的高風險資產首當其衝。

從歷史數據看,通脹上行期美股表現顯著弱於通脹下行 / 穩定期:1966-1980 年通脹上行階段,標普 500 經通脹調整后年均僅漲 2%;而 1981-1995 年通脹下行階段,該指數年均漲幅達 12%。

2. 政策紅利:OBBBA 法案前期支出託底增長

《宏偉法案》(OBBBA)的前期支出落地,成為抵消增長阻力的關鍵。報告預計,2025-2026 年該法案將帶來 3730 億美元新增赤字支出(當前政策口徑),重點投向 AI、數據中心、電氣化與國防領域,為相關板塊提供直接利好。

五、投資策略:短期防禦,中長期聚焦 AI 與優質成長

1. 短期:規避高貝塔,關注低波動與通脹受益股

若通脹超預期回升,摩根大通建議調整持倉結構:

風格層面:優先選擇低波動(Low Vol)股,而非高貝塔(High Beta)股;偏好優質成長股(Quality Growth),而非優質防禦股(Quality Defensive);

板塊層面:關注通脹受益板塊(如銀行、保險、能源),規避利率敏感型板塊(如必需消費、電信、房地產);

工具層面:可配置摩根大通 「通脹跑贏籃子」(JPAMINOP 指數),該籃子聚焦與通脹、大宗商品相關性高的周期股,歷史上在通脹上行期表現優於大盤。

2. 中長期:AI 仍是核心,標普 500 劍指 7000 點

摩根大通預計,2026 年初標普 500 有望升至 7000 點,核心邏輯包括:

AI 持續驅動盈利:AI 板塊盈利增速遠超非 AI 板塊,且資本支出持續加碼;

政策與流動性支撐:OBBBA 法案前期支出落地,未來降息將提振消費與風險資產;

估值結構性高企:標普 500 憑藉持續盈利、AI 溢價與全球優質資產屬性,估值將維持 20 倍以上(當前 23 倍 PE)。

3. 風險提示

長期利率上行:法國、日本、英國等發達市場長期利率無序上漲,或拖累全球風險資產估值;

高貝塔股回調:若降息預期降温,中小盤股(SMID)與未盈利企業(含投機性 AI 股)或面臨較大回調壓力;

AI 板塊波動:AI 股若跌破關鍵技術位(如 50 日均線),可能引發大盤連鎖反應。

結語

摩根大通認為,當前市場處於 「短期謹慎、中長期樂觀」 的格局:8 月 CPI 與 9-10 月季節性弱勢或引發短期波動,但 AI 引擎、消費者韌性與政策紅利將支撐美股中長期上行。投資者需在防禦與進攻間尋找平衡,緊盯 AI 板塊動向與通脹數據,把握低波動、優質成長與通脹受益股的機會。

推薦文章

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉

華爾街大多頭漫談黃金「黑天鵝」風險:馬斯克實現太空採金,化身全球央行行長

避險情緒席捲市場 華爾街青睞的熱門交易紛紛崩跌

華盛早報 | 無一倖免!美股、金銀、加密貨幣與原油集體崩盤;南向資金爆買250億港元!創約半年來新高;千問APP今日啟動30億免單

亞馬遜股價盤后大跌近10%,鉅額資本支出引發擔憂

比特幣暴跌帶來124億美元鉅虧 Saylor的金融實驗岌岌可危

2月6日外盤頭條:比特幣暴跌 亞馬遜預計今年資本支出將達2000億美元 交易員料美聯儲將比預期更早降息