熱門資訊> 正文

中際旭創250億利潤預測引爭議,4000億市值光模塊龍頭陷入多空博弈風暴眼

2025-09-11 22:35

本文來源:時代商業研究院 作者:孫華秋

來源|時代商業研究院

作者|孫華秋

市值四天蒸發超900億元!9月9日,光模塊龍頭中際旭創(300308.SZ)股價下跌2.89%至359.29元/股,較9月4日的高點448.00元/股大幅回落,市值則跌破4000億元關口,為3972億元。不過,其股價調整並未持續,此后兩個交易日,中際旭創股價迎來大幅反彈,市值再度站上4000億元。

早在9月5日,針對公司估值風險,買方機構荒原投資董事長凌鵬公開發文質疑「中際旭創2027年250億元淨利潤」預測的合理性,而賣方機構國盛證券分析師則在朋友圈以「買你的白酒去吧」的尖鋭回懟將這場論戰推向輿論高潮。

這場多空博弈的核心,直指對行業周期的認知分歧。在市場沉醉於AI算力爆發驅動800G/1.6T光模塊市場擴容的紅利時,凌鵬援引煤炭、白酒等行業的歷史周期規律警示,上述250億元淨利潤預測建立在「產能順利投放+產品不降價」的雙重假設之上,卻明顯忽視了行業周期波動對盈利的潛在衝擊。

9月8—9日,就產能佈局、行業價格戰等問題,時代商業研究院向中際旭創發函,並向其副總裁、董祕王軍致電詢問。針對市場關注的250億元淨利潤數據爭議,王軍在電話中迴應稱,「我們對這個不發表意見。對於行業前景和公司的基本面,相關信息已在公司的投資者關係活動記錄表、定期公告中清晰闡述,請投資者以公司公告披露內容爲準。」

一場併購帶來的蝶變

2012年,中際旭創頂着「電機繞組設備龍頭」的光環登陸創業板。憑藉在通信基站、新能源汽車電機等領域的設備供應,中際旭創在細分市場站穩腳跟,但隨着行業發展,市場天花板逐漸凸顯。

2016年,當中際旭創宣佈以28億元收購蘇州旭創科技有限公司(下稱「蘇州旭創」)100%股權時,鮮少有人預料到,這場看似常規的併購,將改寫中國光通信行業的競爭格局,更成為中際旭創騰飛的關鍵轉折點。

中際旭創,2016年營業收入僅為1.32億元,主業仍聚焦於通信設備用電機繞組設備,是產業鏈上游的「製造配角」;而蘇州旭創已成功攻克了高速光模塊的多項關鍵技術難題,在該領域嶄露頭角,成為北美雲廠商供應鏈中的重要玩家。

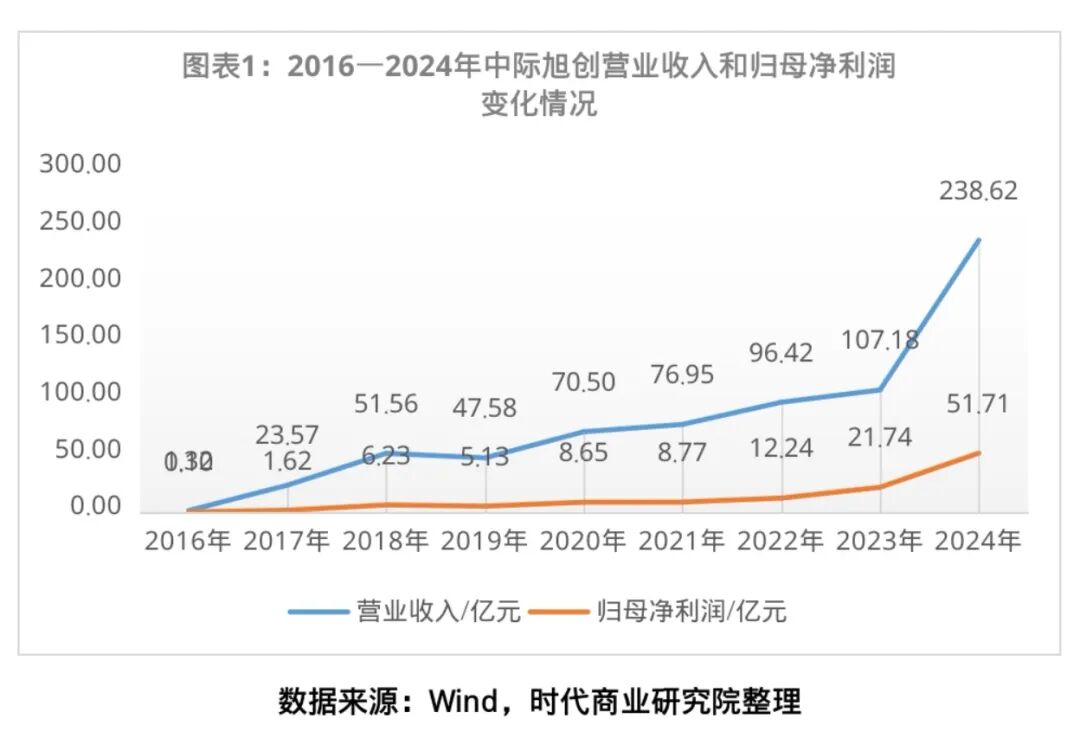

完成收購后,中際旭創的業績迎來質的飛躍。2017年,其營收飆升至23.57億元,較2016年增長超16.91倍;歸母淨利潤達1.62億元,較2016年增長15.06倍。此后,中際旭創的業績更是一路高歌猛進,步入發展的快車道。

從行業發展趨勢來看,光模塊作為數據傳輸的核心器件,正處於雲計算、AI算力爆發的「時代風口」。中際旭創敏鋭地抓住了機遇,依託蘇州旭創的技術優勢與自身製造經驗,持續推進光模塊產品技術升級迭代,迅速在這一輪科技浪潮中搶佔先機。

財務數據是中際旭創業務轉型發展的有力見證。2024年,中際旭創的營業收入高達238.62億元,同比增長122.64%;歸母淨利潤為51.71億元,同比增長137.93%,業績表現極為亮眼。2025年上半年,該公司延續高增長態勢,實現營收147.89億元,同比增長36.95%;歸母淨利潤39.95億元,同比增長69.40%;主營業務毛利率為39.96%,同比增加6.13個百分點,展現出強勁的發展韌性。

對此,中際旭創在半年報中表示,業績增長主要受益於重點客户進一步增強資本開支、加大算力基礎設施領域投資,800G等高端光模塊的需求顯著增長,以及光模塊向1.6T及以上速率技術加速迭代。

深耕光通信賽道,市佔率位列全球第一

如今,中際旭創已成為全球光通信領域的標杆企業,其主營業務聚焦高端光通信收發模塊的研發、生產及銷售,產品覆蓋雲計算數據中心、5G無線網絡、電信傳輸等核心領域,服務於全球客户。在市場研究機構LightCounting發佈的2024年光模塊廠商排名中,中際旭創位列全球第一,市場份額持續領跑。

根據LightCounting預測,全球以太網光模塊市場規模有望持續快速增長,2026年將同比增長35%至189億美元,2030年有望突破350億美元。這一增長的核心驅動力來自AI基礎設施建設。

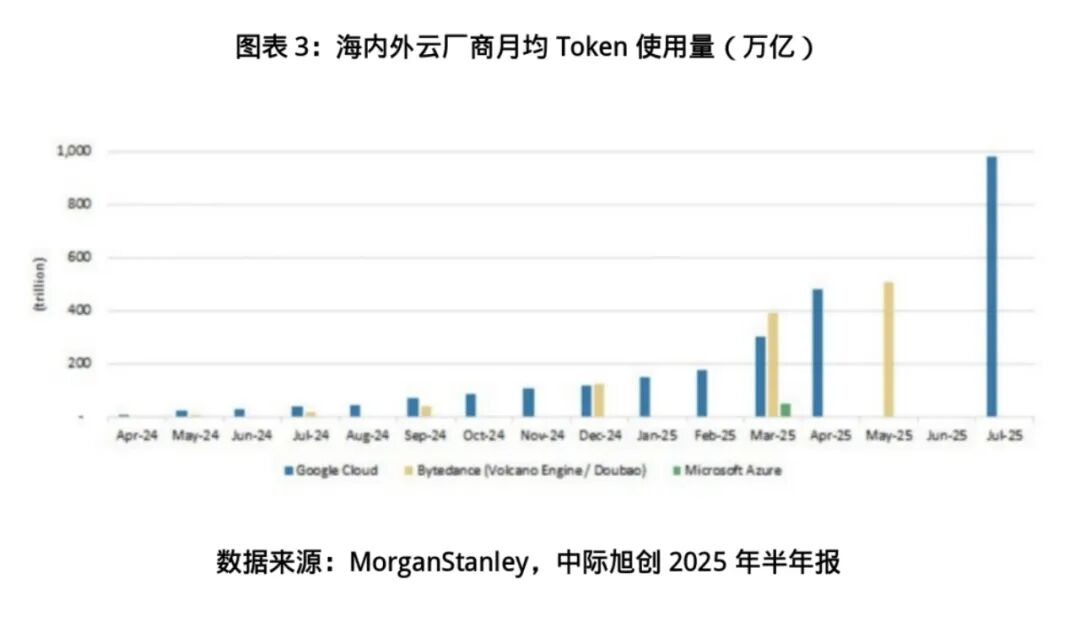

隨着ChatGPT、DeepSeek、豆包等大模型技術的興起,海內外雲廠商AI應用的Token處理量激增。比如,谷歌月均Token處理量從今年5月的480萬億增至7月的980萬億,字節跳動豆包大模型月均Token處理量也突破500萬億。未來AI大模型的廣泛應用將進一步推升推理與訓練算力需求,直接帶動數據中心光模塊市場規模增長。

從競爭格局看,數據中心對光模塊的高可靠性、短迭代周期要求,正顯著提升行業技術門檻。頭部廠商在產品可靠性、研發實力及交付能力上的優勢將進一步凸顯,行業集中度有望持續提高。

在技術層面上,中際旭創的佈局全面且技術領先。2020年,中際旭創推出業界首個800G可插拔OSFP和QSFP-DD800系列光模塊;2023年,中際旭創在OFC2023現場演示了1.6TOSFP-XDDR8+可插拔光模塊。目前,中際旭創已具備3.2T產品研發能力,並積極佈局LPO/LRO、CPO、光電路交換機(OCS)等前沿方向,為多元化需求儲備技術實力。

高端產品量產與產能建設的同步推進,是中際旭創鞏固市場地位的關鍵。公告顯示,2025年二季度,中際旭創的1.6T光模塊已逐步出貨,預計未來兩個季度持續量產並規模放量。為匹配行業需求增長,中際旭創正推進800G、1.6T等高端產品的國內外產能建設,同時加快「銅陵旭創高端光模塊產業園三期項目」等募投項目落地,進一步提升高端產品產能,保障客户在技術迭代與規模上量的需求,鞏固交付能力優勢。

憑藉技術領先性與市場主導地位,中際旭創成為A股AI算力賽道的核心標的。其股價在最近短短5個月內從66.70元/股的低點飆升近6倍,最高觸及448.00元/股,市值一度逼近5000億元,併成為資本市場的焦點,引發買方機構、賣方機構熱議。

核心觀點:警惕短期波動風險,錨定長期趨勢

中際旭創憑藉在光模塊領域的持續技術突破,已躋身全球AI算力基礎設施核心供應商之列。該公司構建的「技術卡位+產能擴張+客户綁定」三重優勢,為其在AI算力浪潮中構築了清晰的增長路徑。

建議投資者密切關注全球雲廠商資本開支指引、1.6T模塊訂單落地進度及CPO技術突破節點;同時需警惕市場情緒波動及行業競爭加劇引發的股價短期震盪風險,以長期產業趨勢視角把握投資機會。

(全文2338字)

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?