熱門資訊> 正文

美銀重磅報告:AI 「賣水人」正在勝出!全球資金下一步可能流向哪里?

2025-09-11 23:15

美聯儲要降息、美國家庭 19 萬億現金待配置、AI 產業鏈里 「賣水人」 跑贏科技股…… 近期美銀發布《The RIC Report:The AI enablers are winning》(RIC 報告:AI 推動者正在勝出),拆解了當前宏觀趨勢、AI 產業鏈投資機會及風險。今天就帶大家一文讀懂這份報告的核心觀點,看看全球資金下一步可能流向哪里。

一、宏觀大背景:利率要降,19 萬億現金 「急尋去處」

美銀最新預測顯示,受 8 月疲軟非農數據影響,美聯儲今年可能降息 2 次,2026 年再降 3 次,最終利率將降至 3.25% 左右。而當前美國家庭持有19 萬億美元現金,較疫情前趨勢高出 30%—— 現金收益正被通脹和税收 「侵蝕」,這部分資金亟待尋找更優配置方向。

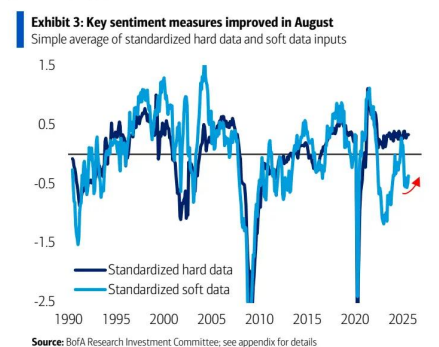

從經濟數據看(見下圖),8 月 「軟數據」(投資者情緒、消費者信心等)略有回暖,ISM 新訂單指數、世界大型企業聯合會消費者信心指數等升至均值下方 0.4 個標準差;「硬數據」(經濟實際活動指標)則保持穩定,高於長期均值 0.3 個標準差,整體呈現 「弱復甦但不衰退」 的態勢。

固定收益領域,美銀建議:長期債券可作為交易性配置,但波動性更低的 AAA 級貸款基金更穩妥;股票市場則要聚焦 「AI 推動者」—— 過去兩年這類資產已顯著跑贏大盤。

二、AI 推動者:跑贏納指的 「隱形冠軍」,但相關性風險攀升

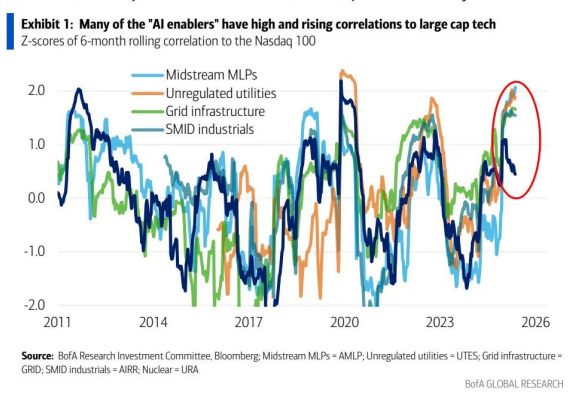

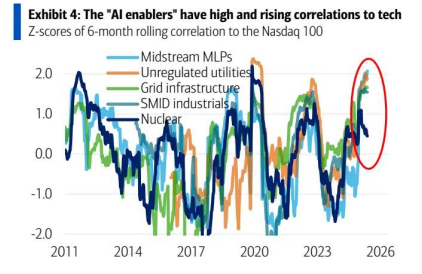

所謂 「AI 推動者」(AI enablers),指的是為 AI 產業提供基礎支撐的領域,包括發電商、基礎設施與工業企業、核能公司、管道 MLP(主有限合夥制企業)等 「賣水人」 板塊。

報告數據顯示,過去兩年這些板塊全面跑贏以科技股為主的納指 100:比如公用事業、工業設備、核能、管道 MLP 等板塊,不僅絕對收益高,部分領域風險調整后收益(如夏普比率)也更優。

但需要警惕的是,這些 「AI 推動者」 與科技股的相關性正創下新高:非受監管發電商、天然氣管道企業與納指 100 相關性達 71%;中小盤(SMID)工業股相關性 86%;電網基礎設施相關性更是高達 92%;僅鈾礦和核能企業相關性較低(56%)。

美銀提醒,這種高相關性意味着市場正變得 「高度綁定 AI 需求」—— 如果 AI 客户支出或超大規模科技公司( hyperscaler)資本開支放緩,這些板塊可能同步承壓,存在 「一榮俱榮、一損俱損」 的風險。

三、重點板塊拆解:能源、工業、公用事業、核能的投資邏輯

爲了更深入分析 「AI 推動者」 的機會,美銀分析師團隊與能源、工業、公用事業等領域專家展開圓桌討論,梳理出各板塊的核心邏輯:

1. 能源:天然氣迎 「雙重利好」,LNG出口成新引擎

需求爆發:數據中心對天然氣的需求,疊加美國解除液化天然氣(LNG)出口禁令,推動天然氣板塊估值重估。此前市場認為2030年后天然氣需求會下滑,但當前LNG出口設施建設提速,未來5年將成天然氣板塊「第二增長曲線」。

地理約束:數據中心需佈局在天然氣資源豐富的地區(如俄亥俄州、賓夕法尼亞州),這限制了供給過剩風險,但行業擔憂未來可能被核能或可再生能源替代,導致估值承壓(目前合同期限多為10年,低於行業期望的15-20年)。

政策紅利:當前政府對能源行業更為友好,阿巴拉契亞地區近期有多條管道項目獲批,政策端持續釋放積極信號。

2. 工業:AI + 迴流雙驅動,訂單增速創紀錄

投資升溫:工業板塊已成為市場 「超配」 最多的領域之一,估值達歷史高位,背后是 AI(如數據中心冷卻設備)與 「製造業迴流」 的雙重驅動。

需求清晰:未來 2-3 年企業訂單能見度高,尤其是半導體、製藥、國防領域的迴流項目,政府戰略支持明確(如美國兩黨推動的產業政策)。

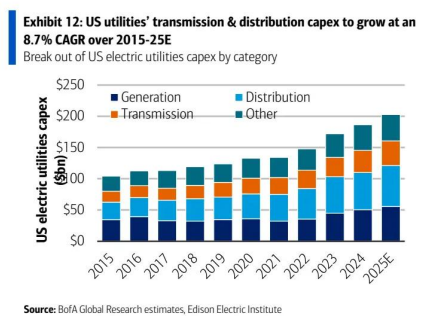

電力需求真相:很多投資者誤以為 AI 是電力需求激增的主因,但實際 AI 僅貢獻約 20-25% 的需求增長,更多來自電氣化政策(如熱泵)、電動汽車普及和製造業迴流 —— 美銀預測 2025 年后美國電力需求年增速將從歷史 0.5% 升至 2.5%。

(2015 年至 2025 年預期期間,美國公用事業公司的輸電和配電資本支出的複合年增長率將達到 8.7%)

3. 公用事業:6-8% 高增長,堪比 「債券型股票」

供需缺口:2010-2020 年美國電力供給幾乎零增長,如今 AI + 迴流推動工業用電需求超 GDP 增速,而電網老化、新增產能不足(建一座天然氣電站需 3 年,渦輪機排隊到 2030 年),導致供給緊張。

投資價值凸顯:受監管的公用事業公司(如傳統電網運營商)增速從 2-4% 躍升至 6-8%,當前市盈率約 17 倍,股息率 3-4%,疊加 7% 的 EPS 增長,年化總回報可達 10%,且市場 beta 僅 0.5,堪稱 「低波動高收益」 的典範。

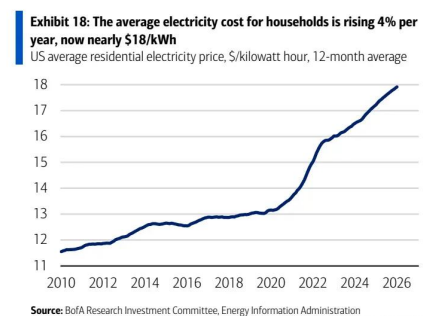

(家庭平均用電成本每年上漲 4%,目前接近每千瓦時 18 美元)

風險點:政策壓力(如消費者對電價上漲的不滿可能引發監管干預)、管理層執行力(60% 的 CEO/CFO 任職不足 4 年,大型項目容錯空間小)。

4. 核能:低科技相關性,長期增長確定性強

AI + 碳中和雙催化:數據中心需要穩定的清潔能源,核能成為優選;同時全球碳中和目標下,小型模塊化反應堆(SMR)市場規模預計 2050 年達 1 萬億美元,可滿足當前全球約 1/4 的電力需求。

低相關性優勢:在所有 「AI 推動者」 中,核能與納指 100 相關性最低(56%),是分散科技板塊風險的優質標的。

重點標的:美銀看好 NuScale(與田納西河谷管理局簽訂 66GW SMR 協議)、Oklo(垂直整合 SMR 部署,14GW 項目儲備)、BWXT(美國海軍核反應堆供應商,獲 26 億美元訂單)。

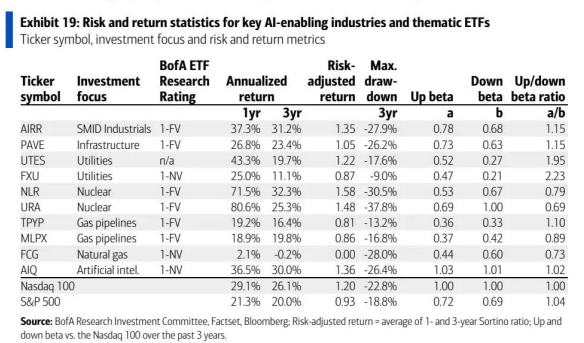

四、投資建議:這些 ETF 值得關注,兼顧收益與風險

針對風險偏好不同的投資者,美銀篩選出兩類核心 ETF,既覆蓋 「AI 推動者」 機會,又能控制風險:

1. 工業與基礎設施:高收益+低波動

AIRR(中小盤工業 ETF):聚焦中小盤工業股,1 年回報率 37.3%,3 年回報率 31.2%,風險調整后收益(Sortino 比率)1.35,最大回撤 27.9%,對納指的 「上漲 beta」 0.78、「下跌 beta」 0.68,上漲彈性大於下跌風險。

PAVE(美國基礎設施 ETF):佈局基礎設施建設,1 年回報率 26.8%,3 年回報率 23.4%,Sortino 比率 1.05,最大回撤 26.2%,適合偏好 「穩增長」 的投資者。

2. 核能:低科技相關性,長期配置優選

URA(鈾礦 ETF):1 年回報率 80.6%,3 年回報率 25.3%,Sortino 比率 1.48,雖最大回撤 37.8%,但與科技股相關性最低,適合分散配置。

NLR(核能 ETF):1 年回報率 71.5%,3 年回報率 32.3%,Sortino 比率 1.58,持倉涵蓋核能運營商與設備商,受益於 SMR 發展。

五、風險提示:這三大雷區不能忽視

AI 資本開支 normalization:如果超大規模科技公司(如亞馬遜、微軟)的 AI 相關開支放緩,將直接衝擊 「AI 推動者」 需求。

政策不確定性:聯邦或州政府可能調整能源政策(如限制天然氣、加碼可再生能源),或對公用事業公司電價、ROE 設限。

高相關性風險:除核能外,多數 「AI 推動者」 與科技股相關性已達 70% 以上,若納指回調,這些板塊可能同步下跌。

總結

當前宏觀環境(降息 + 現金過剩)為 「AI 推動者」 提供了資金土壤,而能源、工業、公用事業、核能等板塊的供需缺口與政策紅利,使其成為 「比科技股更具確定性」 的機會。但投資者需注意:避免過度集中配置高科技相關性資產,優先選擇 AIRR、PAVE、URA 等 ETF 分散風險,同時警惕政策與資本開支波動的潛在影響。

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?