熱門資訊> 正文

Canalys:估計二季度全球雲基礎設施服務支出達953億美元 同比增長22%

2025-09-09 11:36

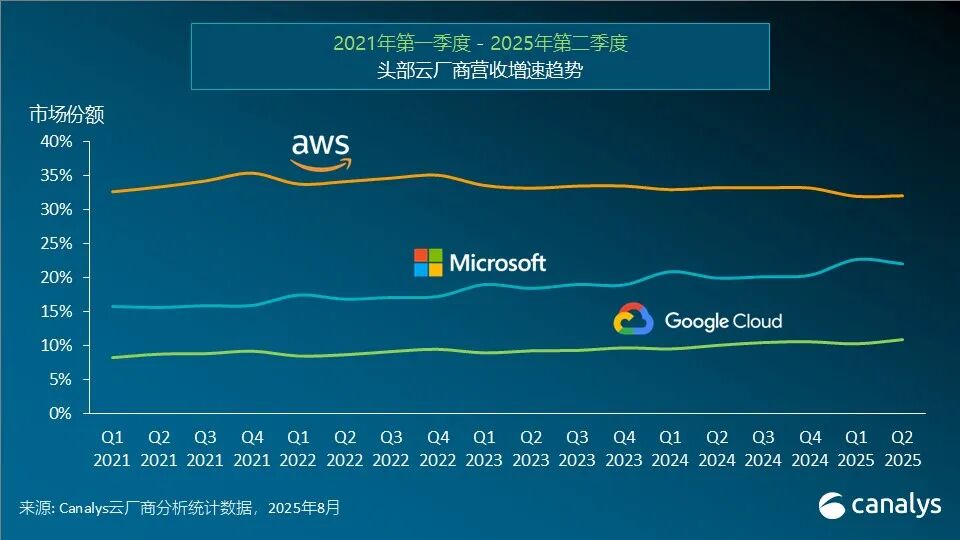

智通財經APP獲悉,Canalys數據估計顯示,2025年第二季度,全球雲基礎設施服務支出達到953億美元,同比增長22%。市場增長勢頭依然穩健,已連續四個季度保持超過20%的同比增幅。雲服務需求的增長主要受到三方面推動:AI使用量的提升、傳統系統遷移的復甦,以及雲原生業務的規模化發展。隨着頭部雲廠商不斷增強AI能力和應用,越來越多客户開始採用多模型策略,以更好地兼顧成本控制和特定場景需求。2025年第二季度,AWS、微軟Azure和谷歌雲保持了上季度的排名,三者合計佔據全球雲基礎設施支出65%的市場份額。總體來看,頭部三家廠商的整體收入同比增長27%。

2025年第二季度,微軟Azure和谷歌雲的增速均大幅超過30%,而市場領導者AWS 的同比增長為17%,與上季度保持一致。但從營收規模來看,AWS的同比新增部分仍然高於微軟Azure和谷歌雲。

頂級雲廠商的客户需求正顯著增加,增長動力既來自AI相關工作負載,也來自傳統遷移的回暖以及雲原生企業持續擴容。AI基礎設施投資正在不斷加速。7月,Google 將其2025年資本支出目標從 750億美元上調至850億美元;此前,AWS預計2025年全年總支出將超過1000億美元,而微軟也宣佈將在本財年投入約800億美元用於基礎設施擴建。

「企業對 AI 服務的需求正從最初強調可用性和易用性,逐漸轉向更加註重靈活性以及面向特定場景的模型選擇。」Canalys高級分析師章一指出,「越來越多企業希望具備在不同 AI 模型之間靈活切換的能力,從而能夠根據具體業務需求,在性能、成本與應用契合度之間實現最佳平衡。」在這一趨勢下,AWS Bedrock、Azure AI Foundry 和 Google Vertex AI 持續擴展自研與第三方模型組合,涵蓋從高複雜度推理到低延迟響應的全能力譜系,以支持更廣泛的行業和工作負載。

「在生成式 AI 領域,‘競合’已成為常態:廠商在模型研發和產品能力上激烈競爭的同時,也在算力資源和模型分發方面展開合作。」Canalys(現併入 Omdia)高級總監 Rachel Brindley表示。「例如,AWS Bedrock已匯聚包括 Anthropic Claude 和 OpenAI GPT在內的多款模型,而 OpenAI也將谷歌雲納入其算力網絡以增強容量。通過共享資源、發揮互補優勢,廠商們正努力應對快速增長的市場需求。」 Omdia 首席分析師Michael Azoff補充道:「市場亟需開源 AI 來推動下游創新,並獲得開源社區的支持。目前,開放模型權重已成為一大趨勢,典型代表包括Meta、DeepSeek,以及最新加入的OpenAI。」

亞馬遜雲科技(AWS)以32%的市場份額領跑全球市場,營收同比增長17%。自 2024年第一季度以來,其增速整體保持平穩,過去六個季度的同比增長均維持在 17%至19%之間。截至6月30日,AWS報告的訂單積壓總額達1950億美元,同比增長 25%,凸顯出市場需求的持續強勁。但受制於電力和芯片資源短缺,其算力擴容受到制約,從而一定程度上抑制了整體增長。為加速AI應用的生產與規模化,為加速 AI 應用的開發與規模化落地,AWS於7月推出Amazon Bedrock AgentCore,並在 AWS Marketplace上新增「AI Agents & Tools」分類,囊括超過 800 款智能體與工具,以簡化AI Agent的部署和商業化流程。8 月,AWS 又在 Amazon Bedrock 中引入了Anthropic的Claude Opus 4.1和OpenAI的GPT-oss模型,進一步拓展企業獲取先進AI能力的途徑。與此同時,AWS還宣佈將在美國北卡羅來納州、賓夕法尼亞州以及澳大利亞追加數十億美元投資,用於擴展雲基礎設施並推動 AI 創新。

微軟Azure依然是全球第二大雲服務提供商,市場份額達22%,同比實現了 39% 的強勁增長。這一增長主要來自三方面驅動:傳統工作負載向Azure的遷移、雲原生企業的持續應用擴展,以及AI工作流的快速普及。Azure AI Foundry持續擴展其模型組合,已引入OpenAI、DeepSeek、Meta和xAI的Grok模型,並計劃接Black Forest Labs和Mistral AI的新模型。5 月,微軟宣佈Azure AI Foundry Agent服務正式上線,目前已有超過1.4萬家客户利用該服務構建用於自動化複雜任務的智能體。8 月,微軟又在Azure AI Foundry上全面推出OpenAI的最新旗艦模型GPT-5,客户可通過 API 調用,並藉助模型路由器進行統一調度。與此同時,微軟進一步擴展其全球基礎設施版圖,在六大洲新建數據中心,使其總量突破70個區域、超過400座數據中心。

谷歌雲作為全球第三大雲服務提供商,在2025年第二季度實現了34%的強勁同比增長,市場份額提升至11%。這一增長主要得益於大型合同的持續放量——價值超過 2.5億美元的合同數量reportedly同比翻倍,而 2025 年上半年簽署的10億美元級別合同數量已與2024年全年持平。截至6月30日,其訂單積壓總額達到1082億美元,高於第一季度的924億美元。為滿足旺盛需求並緩解供應壓力,谷歌宣佈上調2025年資本支出計劃,總額從750億美元增至850億美元。6 月,谷歌推出 Gemini 2.5 Flash 與 Pro 的全面商用,並同步上線號稱迄今為止成本效益最高、速度最快的版本——Gemini 2.5 Flash-Lite。目前,Gemini的月活躍用户已超過4.5 億,日請求量環比增長超過50%。此外,7月有報道稱,谷歌雲可能加入OpenAI的雲供應網絡,以為其快速增長的訓練和推理工作負載提供額外算力支持。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意