作為中國最早成功出海的互聯網企業之一,獵豹移動(CMCM.US)曾是資本追捧的標的,但其故事如今並不為多數投資者熟知。

從2014年登陸紐交所時擁有10億用户的工具應用開發商,到2016年果斷提出「All in AI」戰略,再到如今聚焦 AI 提效工具與服務機器人雙輪驅動,這家公司的轉型軌跡始終與全球科技浪潮同頻。

獵豹移動的獨特之處在於,它既經歷過移動互聯網時代的高光,也承受過轉型的陣痛,如今在AI與機器人的交叉領域找到了清晰的方向,亦在財務數據與業務協同上呈現清晰的向上信號。

當前,A股港股的AI/機器人概念炒得火熱,而美股的獵豹移動卻像一顆被遺忘的珍珠,公司不但已讓6萬臺機器人落地全球60國,覆蓋展廳、博物館、企業前臺、酒店、醫院及養老等場景,其市值甚至低於賬面淨現金,形成明顯的估值倒掛。

這種市場認知與企業價值的錯位,恰恰讓獵豹移動成為當前市場中少見的價值窪地。

一、雙重投資支點:掌舵者與基本面的共振

從投資視角看,獵豹擁有雙重投資支點,一是掌舵人傅盛的戰略定力與轉型經驗,二是在於公司的基本面正在反轉。

首先在戰略與團隊層面,傅盛曾帶領獵豹歷經PC、移動互聯網、AI三波技術周期,每次都能提前佈局趨勢。

早年將金山毒霸打造成國民工具;移動時代開拓海外工具軟件市場,成為Facebook等頭部企業的廣告代理商;2016年超前押注AI;2023年整合獵户星空,2024年發佈自研大模型;2025年在AI Agent的2C應用方向發力,落地瞭如AI智能會議筆記助手等工具型產品,始終踩準科技變革節奏。

這種戰略眼光和轉型堅韌力在當下科技快速迭代尤顯珍貴。

當前大模型賽道同質化嚴重,機器人與AI應用仍處探索期,傅盛的產品經理思維,疊加獵豹與騰訊、PC和手機廠商等的渠道合作,有望幫助公司在細分領域突破,這也是其區別於同行的核心競爭力之一。

獵豹的第二重支點在於紮實的業績改善。

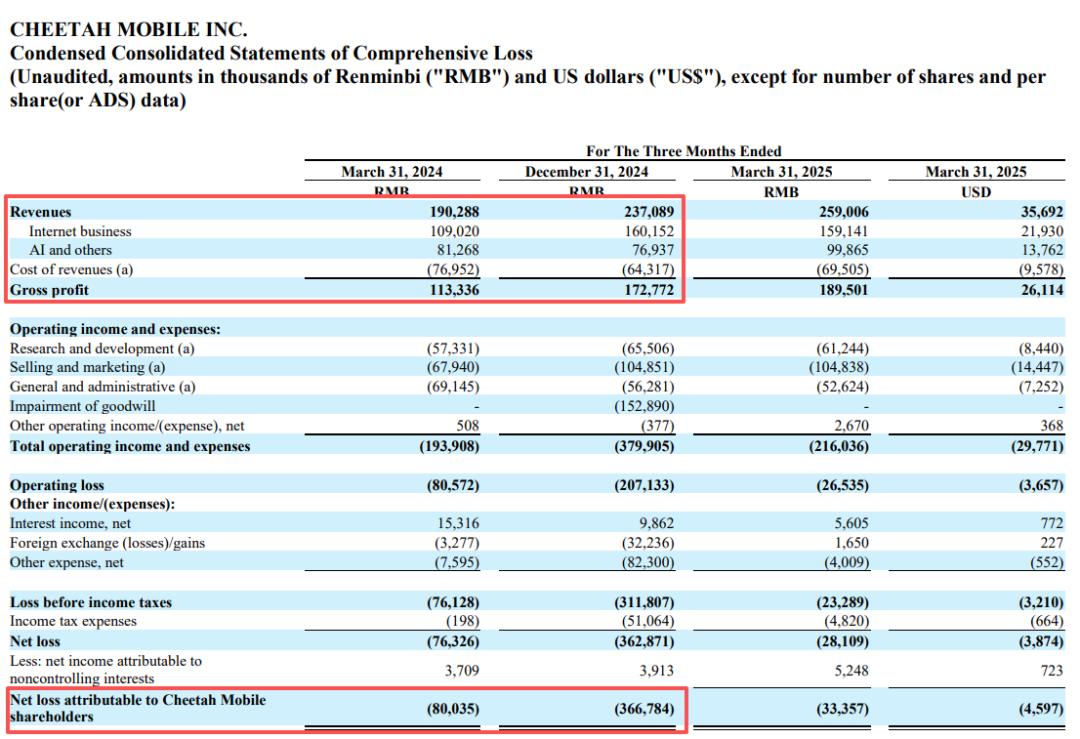

2024年,公司總收入同比增長21%至8.07億元,其中傳統業務佔比60%,以金山毒霸、極光 PDF 等工具產品為核心,已完成用户付費模式轉型,全年貢獻超6000萬元經營利潤。

2025年一季度,傳統業務繼續發力,收入同比大增46%,經營利潤率提升至16%,單季度盈利近2500萬元,預期2025年全年收入和經營利潤率保持雙增長,成為新業務的造血引擎。

AI及其他業務方面,獵豹的佈局更聚焦實效,避開同質化競爭的紅海,疊加AI Agent對業務的重構,成長同樣亮眼,且通過2C2B雙線突破讓其轉型更具韌性。

2C端,2025年推出的DeepVo作為AI提效工具,憑藉多語言轉寫、智能摘要等功能提升用户粘性。

2B端,獵豹今年已推出新一代的機器人交互操作系統AgentOS,將進一步鞏固獵户星空在語音機器人領域的領先優勢。

尤其7月收購的輕量型機械臂企業 UFACTORY(「眾為」),產品已覆蓋全球80多個國家,不僅幫獵豹補上在協作機器人市場的短板,還能借力其海外渠道加速機器人業務擴張。

2025年一季度,AI及其他業務營收達9860萬元,同比增22.9%、環比增29.8%,收購完成后這一增長勢頭還將延續。

另外,財務健康度也為其加分。自2024年一季度起,獵豹的Non-GAAP經營虧損持續收窄,2025年一季度已降至1400萬元,同比減少78%。

截至2025年3月,公司持有2.3億美元淨現金,不僅覆蓋當前市值,更為業務擴張提供了安全墊,完美契合投資者對「向下有底、向上有彈性」的需求。

二、新增長引擎:AI應用與機器人的協同進化

從商業化與業務協同角度看,獵豹的轉型邏輯清晰且具備競爭力:

在戰略推進上,獵豹的 AI 與機器人佈局有效迴應了市場質疑 ——2016年「All in AI」並非盲目冒進,而是提前積累場景數據與技術基礎,如今隨着大模型開源趨勢明朗,其業務邏輯已逐步走通。

正如傅盛在一季度業績會上以自動駕駛類比:谷歌模型能力強,但特斯拉 FSD 靠終端部署與場景數據實現更成熟體驗,獵豹的優勢也正在於此 —— 自2016年起,其6萬台服務機器人已落地全球60國。在大模型開源化、供應充足的背景下,獵豹無需再從零訓練模型,而是依託自有場景中積累的大量真實交互數據,不斷優化產品體驗,形成「數據—體驗—更多數據」的飛輪效應。隨着機器人在各類場景中的落地,數據優勢持續放大,構築起獨特且稀缺的應用級壁壘,這也是騰訊等企業選擇將DeepSeek嵌入自有平臺的核心原因。

(一)AI機器人:收購眾為 + 語音機器人

收購眾為更是高性價比的戰略補充,進一步深化了公司「技術整合+場景深耕+渠道協同」 的組合拳優勢。

眾為的核心優勢在於「輕量化 + 易部署」,其六軸、七軸機械臂不僅規避了傳統重型機械臂的高成本和部署難題,還能快速適配教育培訓、工業裝配、零售抓取等場景,並已積累海外渠道和盈利能力。讓眾為在客户、開發者中積累了極強的口碑。也正因此,眾為的直客收入佔比遠高於行業平均水平,能直接觸達終端客户並深度挖掘需求,避免了中間渠道的利潤損耗,這也讓眾為成為行業少有的持續盈利企業。

收購后,獵豹可直接承接這些成熟場景的業務,且與其協同效應尤為顯著:眾為的輕型機械臂精準填補了輪式機器人的操作短板,讓原本側重市內自動駕駛與語音功能的機器人具備了抓取等能力。這種「輪式+機械臂」方案能平衡性能與成本,解決多場景下的實際痛點,構建起獵豹獨有的核心競爭優勢。

在內生方面,獵豹自研的語音機器人在大模型與AI Agent技術加持下,產品體驗和智能化水平進一步提升。今年以來,落地速度明顯加快,尤其在展廳、博物館、企業前臺等高頻場景得到廣泛應用。其差異化優勢體現在嘈雜環境下的精準收音、多語言交互以及高度易定製化,能夠幫助客户大幅降低人力成本、提升服務效率。在SAP展廳、極地海洋公園、國家大劇院等案例中均有亮眼表現,並已接入谷歌最新AI模型,進一步增強海外市場拓展能力。

(二)AI工具:迴歸擅長賽道

在AI應用領域,獵豹選擇重回擅長的工具賽道:2025年推出的DeepVo並非跟風,而是依託十年PC/移動工具積累(如金山毒霸的用户付費經驗),快速落地會員訂閲模式,還借全球化能力打開海外辦公市場,這與港股美圖靠AI修圖激活用户付費的路徑相似,但獵豹在工具領域的沉澱更深厚。

整體來看,獵豹的核心競爭力源於「工具產品基因+全球化佈局+場景數據積累」的三重壁壘,這在AI與機器人業務中尤為突出。

從收入邏輯看,機器人業務的增長分為兩大主線:內生增長靠的正是這款具備自研技術壁壘的語音機器人,憑藉極強的語音能力,即在嘈雜環境收音、多外模型適配增強理解能力,以及易定製化等差異化優勢,持續搶佔國內外市場;

外延增長方面,近期例子就是收購眾為補全輕量型機械臂技術,拓展場景應用 —— 雙輪驅動下,不僅讓機器人業務的增長更具韌性,也為獵豹構建了可預期的長期收入增長路徑。

結語

傅盛在財報電話會上強調,機器人競爭的核心不在技術先進性,而在能否儘快找到有效場景並規模化落地。這種務實思路讓獵豹在AI與機器人熱潮中避開泡沫,聚焦價值落地。

從估值看,公司具備「安全墊+成長空間」的雙重吸引力:

向下有底:2.3億美元淨現金已覆蓋市值,相當於投資者免費持有兩大核心資產——穩定盈利的傳統業務與高成長的AI和機器人業務。

中期修復:傳統工具業務已實現盈利增長,2025年一季度收入同比大增46%、利潤率提升至16%,為估值修復提供確定性。

長期彈性:AI與機器人業務正加速放量,語音機器人與眾為機械臂雙輪驅動有望打開業績爆發點,帶來估值的天花板提升。

在科技投資中,難得的是「低風險+高成長」的錯配。獵豹既有現金託底的安全,又有轉型見效的增長邏輯,正處於拐點時刻,而9月11日即將發佈的季報,有望進一步夯實這邏輯。等市場普遍認知其價值時,往往已錯過最佳佈局機會。