熱門資訊> 正文

A股業績浪來了,這些賽道藏着未來彩蛋

2025-09-02 11:49

隨着上市公司2025年中期業績報告披露進入尾聲,A股市場的期中考試答卷成色也逐漸露出全貌。

如同一份承載着國民經濟活力的「半期答卷」正式揭曉,在全球經濟復甦分化、國內產業升級加速的宏觀背景下,這份覆蓋營收、利潤、研發、分紅等核心指標的全景式數據,不僅勾勒出上市公司在複雜環境中的經營軌跡,更折射出中國經濟以新質生產力驅動結構優化的深層邏輯。

從消費市場的暖意回升到科技賽道的硬核突破,從周期行業的供需重構到企業回報意識的持續增強,這份A股的「半期考試答卷」,正成為觀察中國經濟高質量發展的重要窗口。

增長韌性凸顯,壓艙石作用再強化

據wind數據,截至2025年8月29日,滬深北三市5434家上市公司中,已有4815家披露了2025年半年報。Wind數據顯示,這4815家上市公司整體營收達26.78萬億元,同比增長0.27%;淨利潤總額為:1.87萬億元,同比增加2.85%。在上半年國內GDP同比增長5.3%的宏觀框架下,實現了「穩中提質」的增長目標。

更值得關注的是,上市公司作為國民經濟的「基本盤」,其經濟貢獻度持續提升。以截至8月29日發佈的4815家上市公司總營收計算,佔同期全國GDP(66.05萬億元)的40.54%,意味着上市公司在經濟增速換擋期的「壓艙石」作用進一步凸顯。從盈利面看,已發中報公司的盈利家數為3691家,約佔已發中報公司的 77%,已發中報公司的淨利潤同比正增長家數為2544家,佔比約53%。盈利覆蓋面與增長動能的雙重改善,印證了企業經營質量的穩步提升。

來源:Wind

從上圖可以看出,今年上半年,上證主板、深證主板、科創板、創業板、北交所的上市公司整體歸母淨利潤增速都有顯著回升,A股上市公司淨利增速整體性的向上拐點基本已經確立。

硬科技、新質生產力成為「最靚的仔」

若將A股行業表現置於產業升級的座標系中觀察,業績分化的背后,正是政策導向與市場需求共同推動的結構優化進程。

其中最具代表性的是硬科技賽道的業績兑現。半導體行業淨利潤增長率為64.48%,較2024年全年實現「觸底反彈」。AI行業淨利潤增長率為819.06%,堪稱爆發式增長。已發佈業績的機器人行業淨利潤增長率雖然為-2.68%,但較上年也有顯著改善。從幾大關鍵科技賽道的業績表現可以看出,國產化替代進程加速成為關鍵推手;技術硬件行業延續高增長,營收同比增長22.45%,AI服務器、智能終端等產品全球市佔率也得以提升,印證了「硬科技」從概念炒作向業績落地的轉變。

另一方面,前兩年低迷已久的周期行業,則呈現供需重構下的分化特徵。上游行業中,材料行業營收增長10.32%,但受大宗商品價格波動影響,淨利潤仍有下滑壓力,反映出製造業上游成本壓力尚未完全緩解;能源行業營收、淨利潤維持低位波動,國際油價震盪與國內新能源替代加速共同壓制行業盈利空間。中游板塊則迎來結構性復甦。運輸業延續2024年的復甦態勢,其中航空運輸業淨利潤虧損大幅收窄,高鐵客運量恢復至2019年同期的120%,出行需求回升成為核心驅動力;資本貨物行業營收降幅收窄至0.8%,工程機械、風電設備銷量同比增長10%以上,基建投資回暖與新能源裝機需求共同推動行業逐步走出調整期。

值得關注的是,也有部分行業仍處於轉型陣痛期。比如房地產行業,雖然銷售端邊際改善,但存量債務化解與資產重估仍對盈利形成壓力;軟件與服務行業也仍處在從「規模擴張」向「盈利優化」轉型的過程中,前期高研發投入尚未完全轉化為利潤;傳統食品飲料行業繼續承壓,必需消費的「剛性需求」出現分化,零售端與生產端的業績差異,反映出渠道變革與消費習慣轉變的深遠影響。

研發加碼,優質標的凸顯成長價值

從上市公司個體表現來看,2025年上半年的業績增長更具「質量感」——依靠主業驅動、研發賦能的企業成為增長主力。

營收增長名列前茅的企業中,大多處在新質生產力賽道。以航天南湖(688552.SH)為例,該公司主營軍用雷達,圍繞低空安全管控需求,積極研發低空探測系統和設備,併成功中標多個項目,推動低空經濟相關業務增長,今年上半年實現營收增長689%,業績大幅改善。另一家營收增幅超過600%的同洲電子則屬於消費電子領域,受益於算力需求激增,該公司高功率電源業務得以快速發展,成為營收增長的最大推動力。

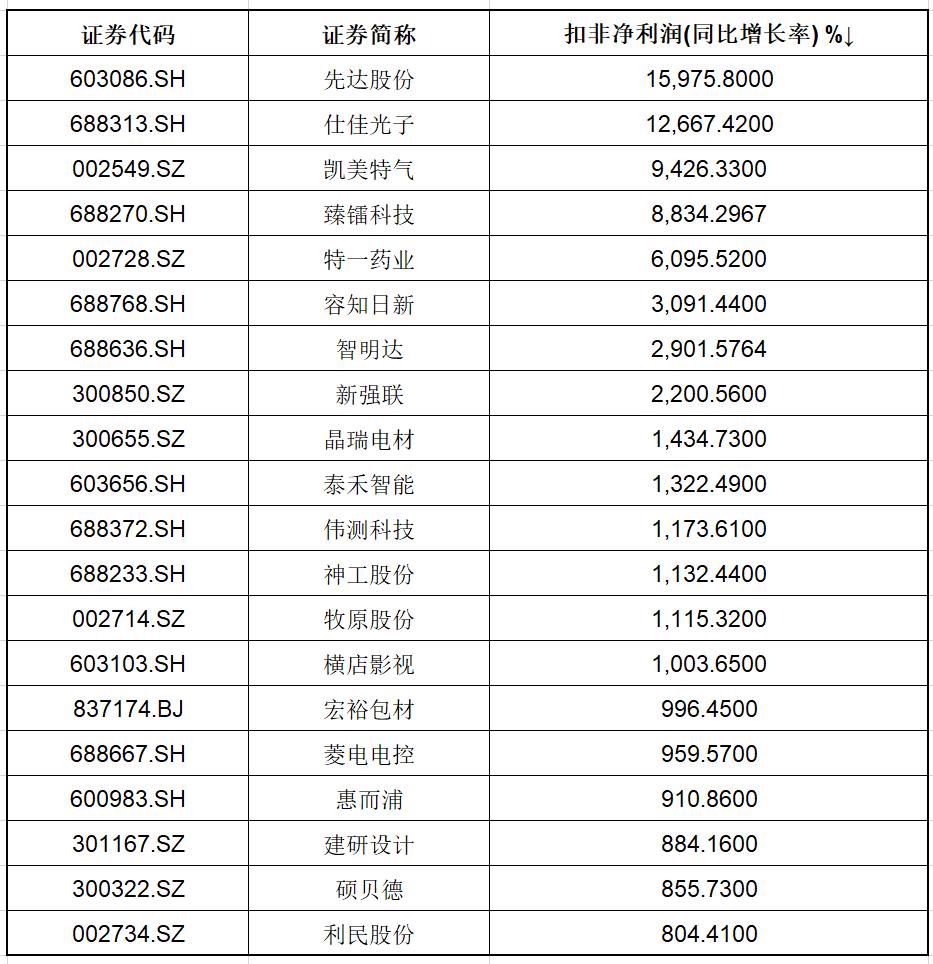

更值得關注的是扣非淨利潤增長排名靠前的企業,絕大多數為硬科技或高端製造領域企業(見下表),反映出科技實力對企業業績實實在在的拉動作用。

部分扣非淨利潤增幅較高的企業數據來源:wind

2025年上半年,上述已發佈中報的4815家A股上市公司研發費用合計達5768.11億元,其中科創板整體研發強度仍處在高位,半導體、AI、機器人、創新葯、高端醫療設備等行業研發費用增速排名居前列,如近期的明星公司寒武紀,研發強度高達15.85%。

在業績增長的同時,A股上市公司對股東的回報意識進一步增強,「盈利增長+現金分紅」的良性循環逐步形成。2025年上半年,截至8月29日,在已發佈中報的4815家A股上市公司中,分紅總額達1.59萬億元;分紅家數與盈利家數一致,為3691家。其中,各大銀行、傳統消費龍頭等公司延續「大方分紅」傳統,貴州茅臺、五糧液、四大行等上半年分紅額居前,銀行板塊仍然是平均分紅率最高的行業。

此外,退市機制的持續優化為市場「提質」提供保障。2025年上半年已有24家公司退市,比2021年全年的退市公司數還多,「良幣驅逐劣幣」的市場生態加速形成,進一步提升了上市公司整體質量與投資價值。

展望下半年,隨着新質生產力培育政策的深入推進,半導體、AI、高端製造、創新葯等硬科技領域的業績兑現空間將進一步打開;消費市場的結構性復甦有望向更多細分領域滲透;周期行業的供需重構將加速行業集中度提升。

從近期的市場表現來看,上市公司的業績浪正在成為推動A股市場震盪走高的因素之一。對於投資者而言,在業績分化的市場中,聚焦「研發有壁壘、主業有盈利、回報有誠意」的優質標的,將更易把握中國經濟結構升級與市場高質量發展的長期機遇。

具體而言,如何尋找未來的主線?國金證券金牌分析師宋雪濤、張馨月在研報中提出,從「十五五」時期的宏現環境看,擴大內需和新質生產力的整體性躍升有望成為「十五五」的主線,彼此相互牽引推動經濟實現高質量發展。其中,科技主線將以推進新質生產力的整體躍升爲核心。一是因地制宜發展新質生產力,發揮新型舉國體制優勢,提高基礎研發強度,突破集成電路、工業母機、醫療裝備、服務器、儀器儀表、基礎軟件、工業軟件、先進材料等關鍵技術和零部件「卡脖子」問題。加快構建現代化產業體系,推進傳統產業高端化、智能化、綠色化轉型升級,培育壯大新興產業,超前佈局未來產業。二是保持製造業佔比處於合理水平,以科技創新為抓手,推動製造業向高附加值、高技術的方向發展。建立保持製造業合理比重投入機制,吸引優質要素源源不斷向製造業領域集聚:培育製造業新動能,以創新溢價提升製造業附加值:加快品牌培育和保護,提高製造業「含金量」。

本文來自微信公眾號「投資者網-思維財經」,作者:投資者網,36氪經授權發佈。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?