港股里藏着不少低調的小市值「隱形冠軍」,萬咖壹聯(1762.HK)正是其中之一。

公司是唯一一家擁有Apple、華為、小米、OPPO、vivo、榮耀等六大廠商遊戲行業核心代理資質的服務商,覆蓋超90%手機用户,國內應用商店 + 瀏覽器的遊戲廣告市佔率更是逼近 50%。

靠着這份別人搶不走的生態底子,再撞上AI風口,公司直接打破之前的業務停滯瓶頸,一路踩進增長快車道。

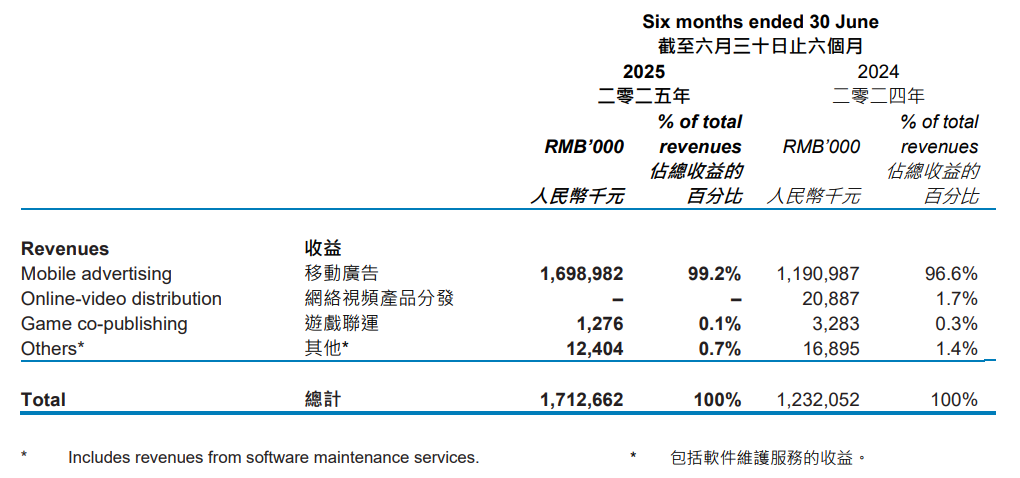

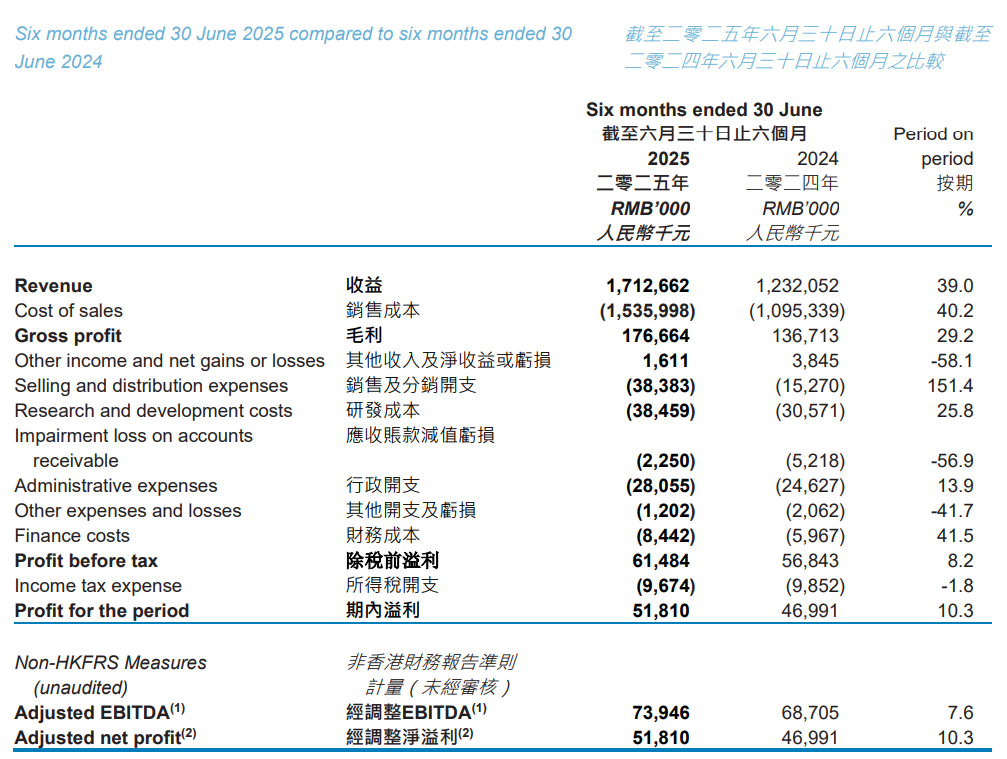

上周四,公司公佈了一份2025 年上半年業績: 營收17.12億,同比大漲39%,比2024年全年25%的增速快了一大截;更炸的是海外收入 —— 直接飆到4190萬,同比暴漲超400%。

早之前公司就明確了「AI + 出海」雙輪驅動的戰略,目標直指百億營收。現在這份業績,顯然正在一步步兑現它的新成長邏輯。

接下來更值得期待:AI 手機風口越來越近,和蘋果的海外合作也在深化,萬咖壹聯的估值馬上要到切換的關鍵節點,重估空間已逐步顯現。

一、生態卡位:手機生態的「流量中樞」,構築不可複製的行業壁壘

想搞懂萬咖壹聯的增長邏輯,先抓準它在移動生態里的定位優勢 —— 公司靠手機廣告平臺做遊戲廣告和分發,手握絕大多數手機廠商的流量,這種稀缺性在國內幾乎沒法複製。

從合作資質看,萬咖壹聯是國內唯一覆蓋 IOS、安卓、鴻蒙三大操作系統的遊戲廣告服務商,更牽頭組建 「硬核聯盟」,聚合華為、小米、OPPO、vivo 等主流安卓廠商資源,直接覆蓋國內90%以上手機用户,全球觸達用户超20億。

這種全平臺覆蓋能力,剛好戳中移動市場的「碎片化」痛點,還能「雙向賦能」:

對遊戲開發者而言,無需逐一對接廠商即可獲取全渠道流量;對手機廠商而言,萬咖壹聯的運營能力可提升應用商店變現效率。就靠這兩點,公司在遊戲廣告分發領域長期穩坐細分頭部。

過去市場總把它當「應用商店的分發工具」,但是AI的出現以及高速滲透,這份壁壘就變成了「戰略卡位王炸」—— 價值將要徹底重估。

當前行業都認一個理:AI手機要改寫傳統流量玩法。以后用户不用手動開 APP,喊一聲就能觸發服務,流量入口會從「主動搜索」轉向「AI 推薦」。

説直白點:手機廠商會拿到更大話語權和流量控制權,超萬億的互聯網廣告收益,要重新分蛋糕。

當然要分得這個大蛋糕也不是沒代價,就是需要捨得投入研發,跟DeepSeek、阿里 Qwen 合作后萬,咖壹聯上半年AI研發投入漲了25%,更專注垂直賽道的AI研發 —— 預計未來AI技術平臺處理的數據總量可達千億級,將打造AI廣告投放引擎、AI創意引擎及AI智能體服務三大模塊,為廣告主提供數字營銷一站式服務。

萬咖壹聯的佈局分三步走:

短期對標AppLovin做AI移動營銷,拓展AI數據處理業務,並探索快應用的商業化。

快應用基於手機操作系統的小程序,可實現地圖、支付等功能,無需跳轉微信、支付寶、抖音等第三方應用,其「無需安裝、即點即用」特性,也天然成為AI智能體調用的核心載體;

中期協助機廠商進行AI數據的接入標準制定,搭建AI數據標準化接口平臺,實現AI智能營銷新生態;

遠期提前佈局AI智能體領域,跟廠商一起建AI終端生態。

隨着萬咖壹聯分階段推進戰略落地,其商業模式將會從「單純的分發渠道」,升級成「生態操作系統」—— 在即將到來AI手機市場中,公司就能佔據價值鏈的核心位。

二、出海突破:蘋果生態賦能,打開高毛利增長曲線

如果説國內生態是萬咖壹聯的「基本盤」,那海外業務的爆發就是它的「增長王牌」—— 而跟蘋果的深度綁定,正是這張王牌的核心底氣。

2025年上半年海外收入激增逾4倍,並非偶然。

早在 2023 年,萬咖就拿下了Apple Search Ads核心代理資質,2024年正式啟動服務;要知道蘋果對合作夥伴的技術、合規審查有多嚴,能通過考驗還不夠,現在公司還拿到蘋果海外應用商店開發者服務商的角色。

這種資質在國內實屬罕見,其潛力不言而喻 —— 海外用户付費意願多,ARPU是國內的好幾倍。更關鍵的是,比起安卓生態常被互聯網公司分走收益,蘋果生態封閉性高,分成規則透明,技術服務還能賺溢價,而且增長特別穩。

另外,萬咖壹聯憑藉國內遊戲廠商的出海需求:靠着「本土化服務 + 全球化資源」的組合,快速打進了東南亞、印度、日韓這些核心市場;未來還要接Meta、TikTok這些大渠道,相當於給海外增長再上了一道「保險」。

還有兩個利好加持:一是國內遊戲版號審批重啟;二是AI幫了大忙 —— 自動生成多語言廣告素材、優化跨區域投放策略,既能快速適配不同海外市場,還能壓低拓展成本,實現降本增效。

從數據就能看出,海外的賺錢潛力已經開始釋放,管理層甚至定下了 「海外收入佔比超30%」 的中長期目標。這種「AI 技術 + 蘋果生態」的組合拳,讓萬咖壹聯跟傳統渠道商徹底拉開差距,形成難以複製的競爭優勢。

三、中報業績拆解

從上半年收入看,核心的移動廣告業務受益於版號重啟,收入同比增長 43%;其中,快應用業務作為新增長點,增速達 100%,另一亮點是超重磅客户蘋果的業務增長了200%,直接拉動整體營收提速。

這種多元化推動,降低了對單一廠商的依賴,也讓增長更具韌性。

再看利潤端,經調整淨利潤增速10%,雖低於收入增速39%,但需注意兩點關鍵背景:

一是銷售費用大增,背后是公司主動讓利擴大市場份額,特別是海外分銷渠道的市場推廣,為長期合作奠定基礎;

二是研發費用的增加,但這是為長期競爭力奠下基礎,當前技術層面已取得突破,AI廣告 ROI突破15%,將令客户廣告投放意願增強。

按管理層預期,下半年只有研發費用會增長(因為大部分研發成本會在下半年確認),海外收入會繼續爆漲,全年營收預計38-41億。短期利潤可能有點壓力,但等「規模效應起來 + AI降本見效」,后續淨利大概率會迎來爆發。

更讓投資者安心的是,是公司也表達了充足的信心,還優化了股東回報政策:

7月剛推出上限2億港元的股份回購計劃,當月就花了超1300萬港元回購,后續業績落地后大概率會接着買;截至6月底,公司手里還握有5.2億現金,不管是支撐業務擴張還是繼續回購,都綽綽有余。

從業務趨勢來看,過往5年公司持續盈利,當前正從「以規模換市場」轉向「規模與盈利並重」,目前尚處於利潤爬坡期,下年將正式進入「收入快增 + 利潤率提升」的良性循環。

驅動這種轉變的核心,正是AI帶來的效率提升,以及海外業務高增的貢獻 —— 這將讓市場重新審視其成長邏輯:不再是傳統的「渠道依賴型」企業,而是具備壁壘的「AI 生態服務商」。

四、估值對標:差距背后的邏輯切換,重估路徑清晰

萬咖壹聯和匯量科技,都是港股里做移動廣告、營銷技術的玩家,但細究起來,兩家的 「打法」「增長引擎」 和 「市場站位」,其實差得不少。

先看匯量科技,它的核心優勢很明確 ——靠技術吃飯,主打全球平臺。商業化能力強,增速也快。以前移動流量大多握在互聯網公司手里,市場比較分散時,匯量靠算法和產品優勢,很容易就能搶下市場份額。

再看萬咖壹聯,它走的是另一條路 ——跟手機廠商深度綁定。這種模式決定了它短期要花精力維護生態,利潤率不能超額太多,但現在機會來了:AI風口催生出新生態,手機廠商的話語權會越來越大,再加上萬咖壹聯的海外業務已經突破,之前積累的廠商資源、生態優勢,接下來很可能帶動業務爆漲。

從核心指標看,萬咖壹聯的估值優勢顯著:

市盈率(PE):

- 匯量科技:DBS預測25/26年盈利增速 56%/50%,對應PE約 37/25倍;

- Applovin:市場預測25/26年PE約52/37倍;

- 萬咖壹聯:25年下半年還在前期投入,全年利潤保守算超 6500 萬元,要是明年利潤翻倍,25/26年PE大概就 25/13 倍。

市銷率(PS):

按同樣預測:

- 匯量科技25/26年PS超5/4倍;

- Applovin 超29/23倍;

- 萬咖壹聯當前PS約0.4倍。

但從收入質量看,萬咖壹聯主要收入來自與廠商深度綁定的「生態收入」,客户粘性更強,而匯量科技作為第三方平臺,粘性相對較弱。

市淨率(PB):

萬咖壹聯PB為1.3倍,遠低於匯量科技的12倍、Applovin 的138倍。

這種差距源於市場「沒法量化的無形資產」看法不同:萬咖手里有六大手機廠商的合作資質、還有稀缺的數據資源,這些資產的價值,會隨着AI手機普及慢慢釋放 —— 現在的低PB,反而藏着估值修復的空間。

結語

現在萬咖壹聯的估值窪地,是市場給予的「認知差」機遇:

一是「渠道依賴」的刻板印象。過去認為其業務高度依賴手機廠商,但實際已升級為 「技術共生」—— 廠商需要萬咖壹聯的AI能力優化流量變現,萬咖壹聯需要廠商的終端資源落地AI服務。

二是「海外業務不確定性」的擔憂。但2025年上半年逾4倍的增速已驗證海外模式的可行性;且中長期 30% 的收入佔比目標,對應清晰的增長路徑。

三是「AI 技術商業化能力」的質疑。目前AI廣告ROI突破 15%,未來將會持續證明技術的商業價值。接下來隨着 AI 手機普及,更不用怕技術落地難。

其實看萬咖壹聯上半年的業績,指向了一個清晰的結論:過去數年的停滯已結束,AI驅動的高增長才剛剛開始,未來幾年收入持續高增確定性高,隨着收入規模上升,費用最大頭的研發費用佔比下降,利潤率和利潤抬頭,支持股價上漲,公司重估的故事纔剛剛拉開序幕。