熱門資訊> 正文

關税突圍戰與分裂的消費席捲股市 大摩揭斬獲「阿爾法」的祕訣:AI、半導體設備與必需消費

2025-08-26 22:00

智通財經APP獲悉,華爾街金融巨頭摩根士丹利近日發佈研報稱,基於對各行業領導者們的深度調研,總結出當前以及未來12個月左右股票市場的三大核心投資趨勢,並且根據這些投資趨勢匯總出有望在股市持續獲得跑贏大盤的超額收益的三大中長期投資主題——即緊密圍繞人工智能主題的AI算力產業鏈領軍者們與受益於AI大浪潮的軟件巨頭們、受益於特朗普政府一系列利好政策的半導體設備主題以及受益於消費鏈愈發分裂的必需消費品主題。

大摩表示,首先是全球資金持續聚焦的AI(人工智能)這一最核心且自2023年以來持續強勁的投資趨勢,緊隨其后的是在全球關税突圍戰中頗具業績增長韌性加之受益於特朗普政府所主導的「大而美」税收與支出法案(即OBBBA法案)、「製造業迴流美國」以及「供應鏈向美國遷移」政策的高端製造型企業,之后則是全球消費分層加劇趨勢之下同時受益於富裕羣體消費穩健增長與中低收入羣體長期消費的必需消費品領軍者。

因此在摩根士丹利的分析師團隊看來,與AI密切相關聯的算力產業鏈領軍者以及軟件巨頭、受益於「大而美」法案與「製造業迴流美國」的半導體設備巨頭們,以及消費市場冰火兩重天之際實現銷售額逆勢擴張的多元化必需消費品巨頭——比如零售巨頭沃爾瑪與電商領軍者亞馬遜,這些投資主題在未來1年可能將是投資者們在全球股票市場中接連獲取「超額阿爾法收益」的最強投資主題。

所謂的「阿爾法收益」定義為實際投資的收益遠超「貝塔收益」——即「阿爾法收益」準確指代的是遠遠超出那些跟蹤基準股票指數(比如道瓊斯指數與標普500指數、納斯達克100指數)所實現的同步投資收益數據。跟蹤基準指數實現的同步收益也被稱作「貝塔收益」(Beta)。

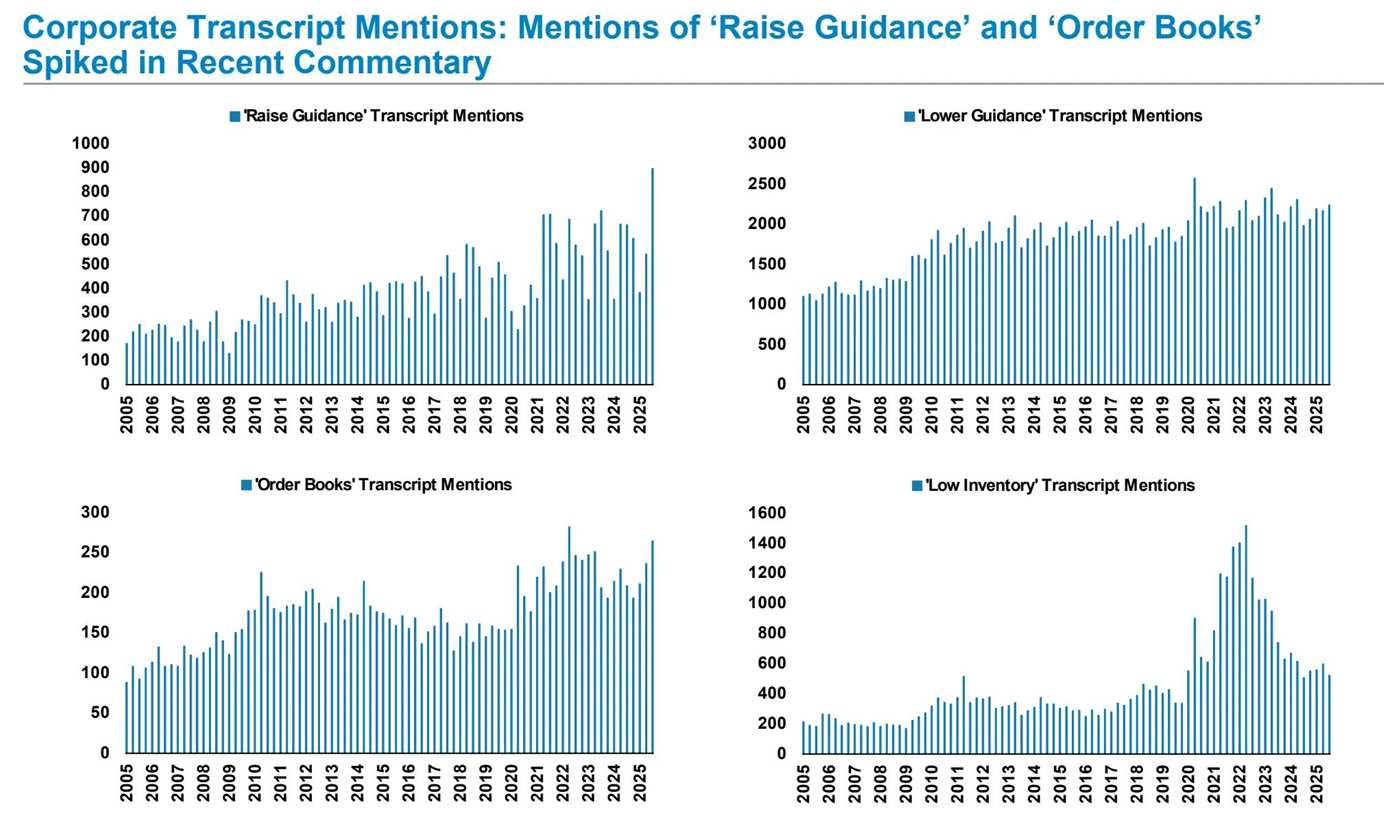

大摩分析團隊表示,看好以上的三大核心投資主題背后的邏輯主要在於盈利確定性與結構性增長趨勢,大摩一方面強調盈利確定性基礎:例如青睞必需消費等現金流穩健、防禦屬性板塊,以抵禦經濟放緩和消費分化的風險,另一方面則積極捕捉結構性增長:AI浪潮仍然如火如荼的背景、「大而美」法案帶來的助推效應等能夠驅動訂單和資本開支持續上行的前沿科技領域。

在宏觀層面,大摩分析團隊表示,通脹壓力緩解、成本可控和企業業績盈利指引的極端兩極分化,使得市場更加適合精選基本面優質且業績能夠在逆風因素下持續韌性增長的個股和投資主題而非執着於被動押注貝塔收益。

AI算力產業鏈與受益於AI的軟件巨頭們

全球持續井噴式擴張的AI算力需求,加之美國政府主導的AI基礎設施投資項目愈發龐大,並且科技巨頭們不斷斥巨資投入建設大型數據中心,很大程度上意味着對於長期鍾情於英偉達以及AI算力產業鏈的投資者們來説,席捲全球的「AI信仰」對於算力領軍者們的股價「超級催化」遠未完結,他們押注英偉達、臺積電與博通所主導的AI算力產業鏈公司的股價將繼續演繹「牛市曲線」。

隨着AI智能體等突破式AI應用工具滲透至全球各行各業帶來天量級「AI推理端算力需求」,意味着AI芯片、HBM存儲系統、企業級SSD以及高性能網絡與電力設備等AI算力基礎設施領域需求的未來前景仍將是星辰大海。

Bloomberg Intelligence匯編的分析師預期顯示,華爾街分析師們普遍預計谷歌、微軟、Facebook母公司Meta以及亞馬遜這四大科技巨頭今年將在以AI算力基礎設施為核心的數據中心擴建或新建上整體支出超3500億美元——意味着有望在2024年強勁增長基礎上同比增長接近50%。

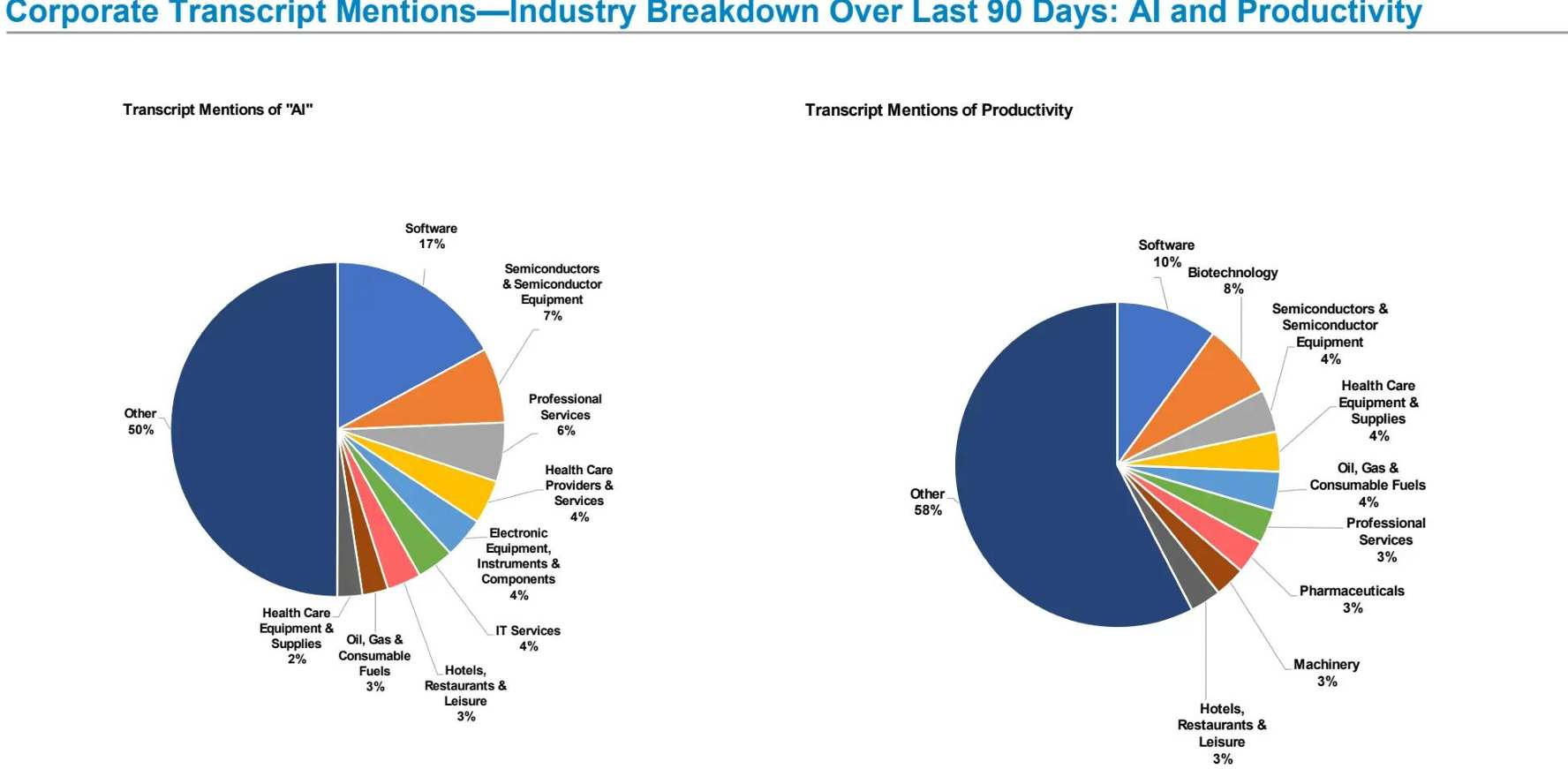

大摩的企業調研數據顯示,科技企業AI相關資本開支佔比在2025年有望達到28%(2023年僅12%);具體用例方面,約30%企業代碼實現基於AI的生成,廣告/客服領域轉化率提升至少10%(比如Meta的AI+數字廣告工具),AI應用端基本都指向底層推理算力需求剛性。

在華爾街,包括摩根士丹利在內的金融巨頭們普遍看好AI算力產業鏈領軍者們在持續井噴式增長的AI GPU等算力硬件需求背景下繼續呈現出超級牛市行情。另一華爾街巨頭摩根大通近日表示,隨着新增投資主體持續入場、AI應用場景大幅擴容以及中國市場 AI capex 潛力全面釋放,2026 年 AI capex 增速有望在2025年高達50%增速的強勁基數之上至少增長約20%;若 2026-2027年推理端大模型滲透率持續提升、企業級 / 智能體 AI(Agentic AI)負載初步顯現,2027年有望進一步增長。

在華爾街投資巨鱷Loop Capital以及Wedbush看來,以AI算力硬件為核心的全球人工智能基礎設施投資浪潮遠遠未完結,現在僅僅處於開端,在前所未有的「AI算力需求風暴」推動之下,這一輪AI投資浪潮規模有望高達2萬億美元。

大摩並非看好所有軟件股受益於AI投資主題,而是看好那些持續受益於人工智能擴散(AI Diffusion)趨勢的AI應用軟件巨頭們,比如微軟、甲骨文以及兩大EDA軟件領軍者——新思科技與鏗騰電子。

大摩表示,人工智能(AI)投資熱潮將為企業們帶來的利潤增長、生產率提高以及成本削減熱潮,將為標普500指數再增加13至16萬億美元的價值。按照華爾街金融巨頭摩根士丹利給出的最高值預期,這意味着這個基準指數的市值將再提高足足30%。

大摩分析師們的預測數據顯示,AI應用軟件的加速普及有望自2025年起為全行業帶來效率和生產力的大幅提升,其中人工智能智能體(Agentic AI,即能夠在比生成型人工智能更少的監督下做出決策和行動的更先進人工智能操作系統)可能貢獻高達約4900億美元的淨利潤價值。

從目前技術軌跡來看,AI應用軟件的發展方向集中於「生成式AI應用軟件」(比如DeepSeek、ChatGPT、Sora以及Anthropic推出的Claude等火爆全球的AI應用軟件),以及在生成式AI基礎上,AI功能從聊天框式一問一答轉向「自主執行各種繁瑣與複雜任務的AI智能體」。企業們對於提高效率和降低運營成本的迫切需求,在近期可謂極大力度推進AI應用軟件兩大核心類別——生成式AI應用與AI智能體的廣泛應用。其中,AI智能體極有可能是2030年前AI應用大趨勢,AI智能體的出現,意味着人工智能開始從信息輔助工具演變為高度智能化的生產力工具。

大而美法案與「製造業迴流美國」

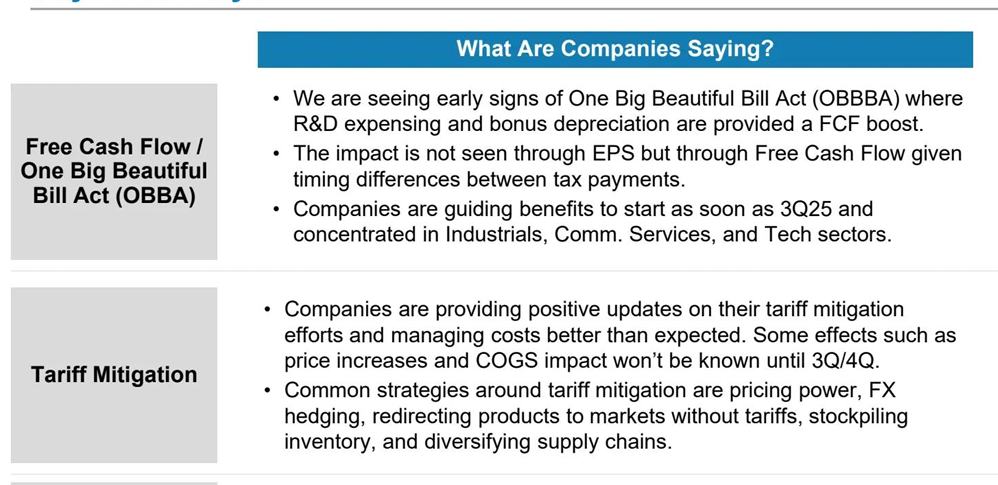

大摩分析團隊在研報中表示,特朗普政府主導並在國會通過的「大而美」法案(OBBBA法案),有望在未來十年左右推動美國製造型企業FCF(自由現金流)預期大幅上調;與此同時,特朗普政府通過關税政策以及税收減免所大舉推動的「供應鏈轉移至美國」以及「製造業迴流美國」這一美國經濟轉型的重要方向,都乃美國本土的工業設備以及半導體設備領軍者們的重大利好催化劑。

大摩表示,關税政策衝擊下,工業設備、原材料以及半導體設備板塊的提價能力最強,乃最核心的「關税受益股」,並且前不久在國會通過的OBBBA法案使得美國企業現金税率平均降幅達3.2%,已經有約35%製造型企業加速製造業產能向美國國內轉移,尤其是芯片製造產業鏈不斷向美國迴流,帶動半導體設備採購規模大舉擴張。

此外,半導體設備也是自2023年以來史無前例AI大浪潮的最大受益者之一,並且有望長期受益於AI熱潮。相比於英偉達、博通以及臺積電等全球投資者們紛紛聚焦的芯片巨頭們,半導體設備領域的這些領導者們可謂受益於全球企業佈局AI的這股史無前例狂熱浪潮的「低調贏家」。

當前全球AI芯片需求無比旺盛,且這種勁爆需求有望持續至2027年,因此臺積電、三星以及英特爾等芯片製造商將全面擴大產能,加之SK海力士以及美光等存儲巨頭擴大HBM產能,均需要大批量採購芯片製造與先進封裝所需半導體設備,甚至一些核心設備需要更新換代。畢竟AI芯片擁有更高邏輯密度,更復雜電路設計,以及對設備更高的功率和精準度要求,這可能導致在光刻、刻蝕、薄膜沉積、多層互連以及熱管理等環節有更高的技術要求,進而需要定製化製造和測試設備來滿足這些要求。因此阿斯麥、應用材料、泛林集團等半導體設備巨頭們,可謂手握「造芯片的命脈」。

在芯片廠,美國半導體設備巨頭泛林與應用材料的身影可謂無處不在。不同於阿斯麥始終專注於光刻領域,泛林與應用材料提供的高端設備在製造芯片的幾乎每一個步驟中發揮重要作用,其產品涵蓋原子層沉積(ALD)、化學氣相沉積(CVD)、物理氣相沉積(PVD)、快速熱處理(RTP)、化學機械拋光(CMP)、晶圓刻蝕、離子注入等最重要的造芯環節。應用材料還在晶圓Hybrid Bonding、硅通孔(Through Silicon Via)這兩大chiplet先進封裝環節擁有高精度製造設備和定製化解決方案,對於臺積電2.5D CoWoS,以及更加先進的3D封裝步驟至關重要。

分裂的消費鏈

大摩在研報中表示,受益於AI大浪潮、關税推動的製造業迴流美國等結構性增長和仍然旺盛需求的公司業績指引普遍超預期,而受消費者削減可選支出或成本上漲衝擊的公司則前景與業績指引偏弱。廣泛的業績指引分歧意味着股市將呈現「有人歡喜有人愁」的局面,也暗示投資需要更加聚焦行業本身和公司基本面的差異,尤其是對於消費板塊而言更是如此。

大摩分析團隊在策略上更青睞必需消費品板塊,相對迴避可選消費。分析師們指出,當消費者捂緊錢包、將開支更多用於生活必需品時,日用消費品和食品飲料企業的收入反而更有保障;相反,依賴可選開支(如耐用品、休閒消費)的企業日子會較艱難。此外,必需消費品公司還受益於通脹放緩——原材料成本回落有助於提升毛利。這些因素使得必需消費品在當前環境下成為防禦性與盈利韌性兼備的投資領域。

大摩還特別提到,調研顯示不少公司關注到「高收入 vs. 低收入」消費者健康的明顯差異,高收入羣體受累於通脹的影響較小,儲蓄尚有余力,因而在非必需消費上仍有一定支出動力;相比之下,低收入消費者受到物價上漲和疫情補貼退出的衝擊更大,不得不減少可選消費,轉向更便宜的替代品。因此大摩表示,消費需求表現極端分化,必需品穩健增長但可選品持續走弱,高低收入羣體消費出現背離,但高收入與中低收入羣體都選擇優先購買食品、日用品等必需品,而削減可選開支,這使得必需品企業的銷售額相對有保障甚至出現小幅漲價。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?