熱門資訊> 正文

大動作!美銀拆解全球資金流向,機構配置邏輯已清晰

2025-08-26 16:47

智通財經APP獲悉,美銀8月25日發佈《全球股票持倉報告》(Global Positioning in Stocks),數據覆蓋截至 2025 年 7 月 31 日的全球純多頭基金(Long-only Funds)持倉動向。

報告核心邏輯圍繞 「基金持倉行為 + 主動敞口 + 三重動量」 構建分析框架,揭示全球機構資金在 AI 長期主題主導下的配置偏好:半導體板塊因 AI 景氣度獲鉅額增持,工業與醫療板塊遭顯著拋售;地區層面,亞太(除日本)成為資金避風港,美國市場則面臨持續流出壓力。此外,報告通過 「四大股票篩選標準」(擁擠型利好、擁擠型利空、欠配利好、欠配利空)識別出具有潛在收益或風險的標的,為投資者提供決策參考。

一、全球資金流向:半導體成最大贏家,亞太(除日本)逆勢吸金

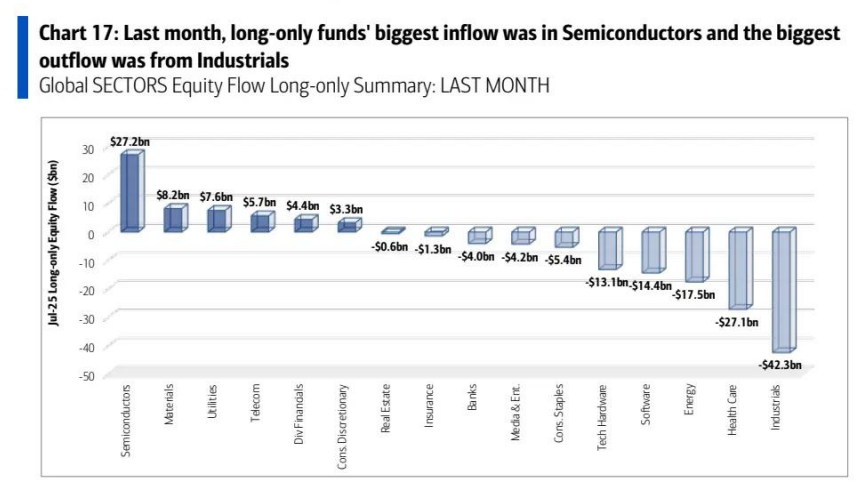

1. 行業維度:AI 主題驅動半導體板塊 「一枝獨秀」

受 AI 長期投資主題回暖推動,上月全球純多頭基金對行業板塊的配置呈現顯著分化:

增持核心——半導體板塊:上月全球半導體板塊獲純多頭基金淨買入 272 億美元,成為全球增持規模最大的行業,反映機構對 AI 產業鏈上游核心資產的長期信心。從細分領域看,AI 芯片、先進製程相關標的(如英偉達、臺積電)是增持主力。

減持重災區——工業與醫療:工業板塊淨流出 423 億美元,醫療板塊淨流出 271 億美元,主要因全球製造業 PMI 回落、醫療政策不確定性上升,機構對周期股及防禦性板塊的配置需求下降。

其他板塊中,可選消費(82 億美元)、科技硬件(76 億美元)獲小幅增持,公用事業(-06 億美元)、能源(-13.6 億美元)則延續流出趨勢。

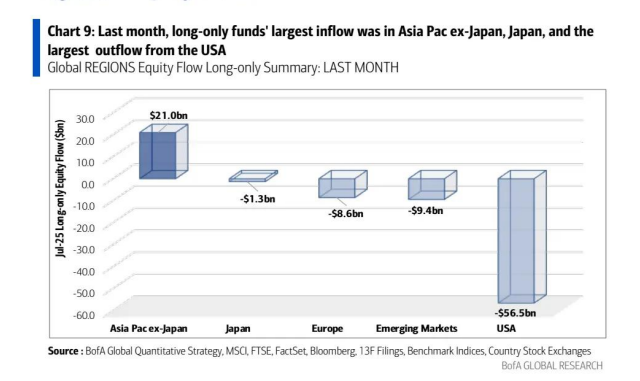

2. 地區維度:亞太(除日本)吸金,美國市場遭 「棄購」

從地區資金流向看,全球純多頭基金呈現 「棄美投亞」 的配置趨勢,具體表現為:

亞太(除日本):最大流入地區:上月該地區獲淨買入 210 億美元,主要受益於中國、印度等市場的科技板塊(如半導體、互聯網)估值修復,以及東南亞製造業增長預期。

(全球地區純多頭基金月度資金流)

美國:最大流出地區:上月美國市場淨流出 65 億美元,創同期新高,反映機構對美國高利率環境下經濟增速放緩的擔憂,以及科技巨頭估值過高的獲利了結需求。

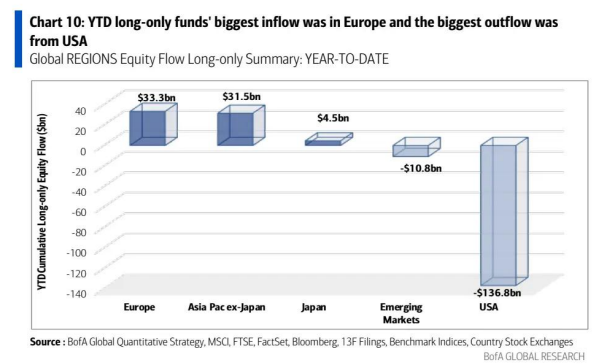

其他地區中,歐洲(-85.6 億美元)、日本(-13 億美元)、新興市場(除亞太,-94.1 億美元)均呈現小幅流出,但全年維度看,歐洲(333 億美元)、亞太(除日本)(315 億美元)仍是 2025 年以來資金流入最多的地區。

(全球地區純多頭基金全年資金流)

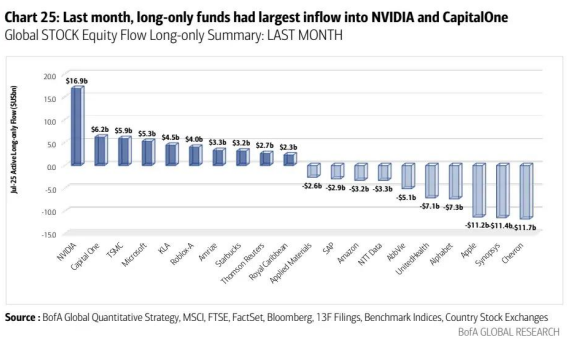

二、個股資金流向:英偉達、臺積電成 「增持王」,蘋果、本田遭減持

全球純多頭基金在個股層面的操作高度聚焦 「AI 產業鏈」 與 「區域核心資產」,核心動向如下:

美國市場:增持集中於 AI 硬件標的,英偉達(NVIDIA)獲淨買入 169 億美元,成為全球個股增持規模最大標的;同期,蘋果(Apple)因消費電子需求疲軟遭淨減持 112 億美元,亞馬遜(Amazon)、谷歌(Alphabet)也出現小幅流出。

(全球個股純多頭基金月度資金流)

新興市場:臺積電(TSMC)(TSM.US)憑藉先進製程優勢獲淨買入 59 億美元,位列新興市場增持榜首;而拉美電商平臺 MercadoLibre 因區域競爭加劇遭淨減持 14 億美元。

歐洲市場:英美菸草(BA Tobacco)(BTI.US)因股息率優勢獲淨買入 17 億美元,成為歐洲增持最多個股;德國軟件巨頭 SAP 因業績不及預期遭淨減持 29 億美元。

日本市場:軟銀集團(SoftBank Group)(9434.JP)因 AI 投資佈局獲淨買入 22 億美元,本田(Honda)則因汽車電動化轉型進度滯后遭淨減持 11 億美元。

三、四大股票篩選標準:識別 「擁擠機會」 與 「潛在風險」

美銀通過 「基金持倉率(Fund Ownership)+ 主動敞口(Active Exposure)+ 三重動量(Triple Momentum)」 構建四大股票篩選框架,精準劃分不同類型標的,為投資決策提供依據。

其中,三重動量是核心催化劑,包含盈利動量(3 個月一致 EPS 預期變化)、價格動量(12 個月日度價格對數迴歸斜率)、新聞動量(90 天新聞情感 NLP 分析)三大維度。

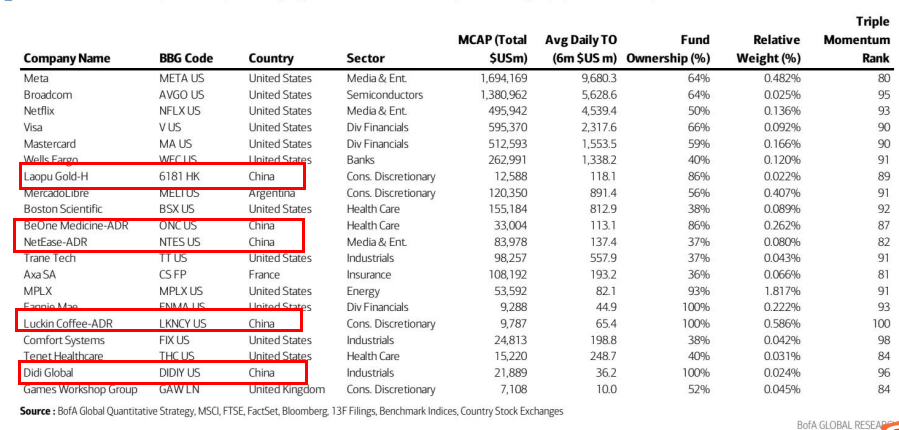

1. 擁擠型利好股(Crowded Positives):高持倉 + 超重配 + 高三重動量

這類標的具備 「機構高度持倉、主動敞口超重、動量指標向好」 特徵,往往受益於長期主題推動,代表標的包括:

Meta(META.US):基金持倉率 64%,相對權重 0.482%,三重動量排名 80,受益於元宇宙與 AI 廣告業務雙增長;

博通(Broadcom US)(AVGO.US):半導體板塊核心標的,基金持倉率 64%,三重動量排名 95,AI 芯片需求支撐業績;

奈飛(Netflix US)(NFLX.US):流媒體龍頭,基金持倉率 50%,相對權重 0.136%,內容成本優化推動盈利動量提升。

(擁擠型利好股列表,點擊放大可以看到列表還包括5只中國股票,其中港股為老鋪黃金)

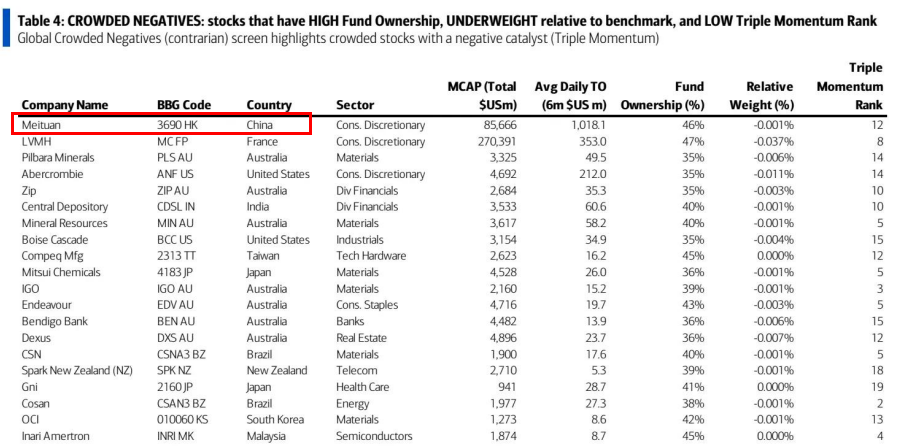

2. 擁擠型利空股(Crowded Negatives):高持倉 + 超低配 + 低三重動量

這類標的雖機構持倉高,但主動敞口低配且動量惡化,存在 「擁擠交易逆轉」 風險,代表標的包括:

LVMH(MC FP)(LVMUY.US):奢侈品龍頭,基金持倉率 47%,相對權重 - 0.037%,三重動量排名 8,全球消費疲軟導致業績承壓;

皮爾巴拉礦業(Pilbara Minerals,PLS.AU):鋰礦標的,基金持倉率 35%,三重動量排名 14,新能源汽車需求放緩壓制鋰價。

(擁擠型利空股列表)

3. 欠配型利好股(Under-owned Positives):低持倉 + 超重配 + 高三重動量

這類標的機構持倉低但主動敞口超重,動量向好,存在 「估值修復」 潛力,代表標的如英國勞斯萊斯(RR LN,基金持倉率 23%,三重動量 92)、美國皇家加勒比郵輪(PCL US,持倉率 21%,動量 87),受益於航空旅遊復甦。

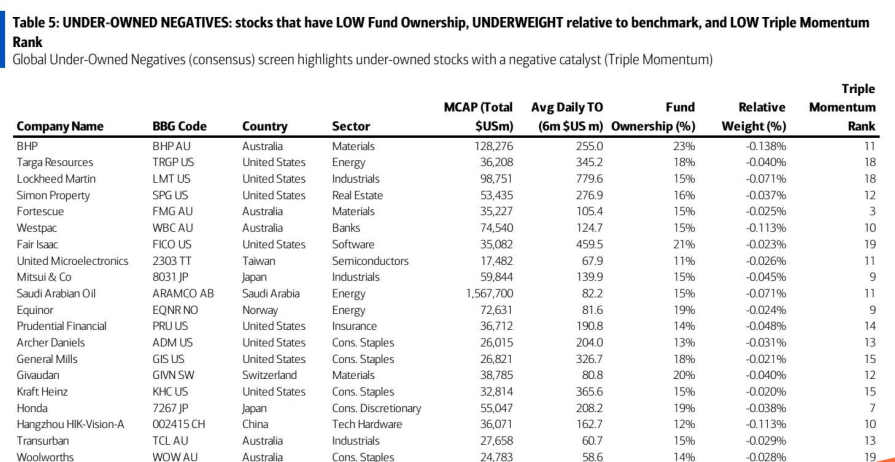

4. 欠配型利空股(Under-owned Negatives):低持倉 + 超低配 + 低三重動量

這類標的機構參與度低且動量差,需警惕風險,代表標的如澳大利亞必和必拓(BHP AU,持倉率 23%,動量 11)、美國洛克希德・馬丁(LMT US,持倉率 15%,動量 18),分別受大宗商品價格下跌、國防訂單增速放緩影響。

(欠配型利空股列表)

四、回測驗證:擁擠型利好股長期表現最優

為驗證四大篩選框架的有效性,美銀對 2015 年 1 月至 2025 年 4 月的數據進行回測,結果顯示:

擁擠型利好股:年化收益率 9.4%,顯著跑贏全球綜合指數(年化 5.1%),自 2015 年以來累計超額收益達 44%;

欠配型利空股:年化收益率僅 0.0%,累計跑輸全球指數 57 個百分點;

從持倉周期看,擁擠型利好股在納入篩選框架后的 6 個月內仍能維持超額收益,而擁擠型利空股則在 3 個月內大概率出現回調。

五、方法論與風險提示

1. 數據與樣本範圍

報告納入 5629 只純多頭基金,管理總資產 32.9 萬億美元,覆蓋 912 個獨特基準指數,股票樣本以 MSCI AC World 指數成分為主,同時納入日均成交額超 500 萬美元的非指數標的(如 HSBC)及 ADR/GDR。

2. 風險提示

回測侷限性:過往表現不代表未來收益,回測基於歷史數據,未考慮交易成本、税費及市場環境變化;

數據滯后性:基金持倉數據平均滯后 2-3 個月,可能無法反映最新持倉變動;

市場波動風險:三重動量指標可能因突發事件(如貿易摩擦、政策變化)快速逆轉,需動態跟蹤。

結語:AI 與亞太成 2025 年下半年核心主線

從美銀這份報告看,全球機構資金的配置邏輯已清晰:AI 長期主題驅動半導體板塊持續獲增配,亞太(除日本)因估值優勢與產業紅利成為資金避風港。

對於投資者而言,可重點關注擁擠型利好股中的半導體與互聯網龍頭(如英偉達、臺積電、Meta),同時警惕擁擠型利空股(如LVMH、皮爾巴拉礦業)的回調風險;欠配型利好股(如勞斯萊斯、皇家加勒比)或為小眾但高潛力的配置方向。不過,需注意市場情緒變化與數據滯后性,結合自身風險承受能力制定策略。

推薦文章

「下一站是物理AI」?黃仁勛「擴圈」加碼,這隻標的半月飆升近200%!還有哪些公司在悄悄發力?

華盛早報 | 科技股拋售潮再襲!納指盤中一度跌近3.6%;博通設立AI融資平臺,Anthropic成其大客户;英偉達、三星擴大合作至下一代Groq芯片

美股機會日報 | 半導體又爆利好!黃仁勛喊話「買入高通」,美光盤前再漲近5%;貝萊德發聲超配美股!堅定看好AI賽道

華盛早報 | 英特爾大漲11%,斬獲谷歌芯片大單!獲黃仁勛力挺,高通盤后一度漲超8%;OpenAI稱已提交IPO申請

繼Anthropic之后,OpenAI也提交了美國IPO申請

高盛、摩根大通探索全新工具管控人工智能信貸風險

華爾街面臨「三重威脅」:伊戰風險、AI估值泡沫與美聯儲加息預期

黃仁勛抵達韓國 在首爾烤肉店與韓企眾掌門共進晚餐