熱門資訊> 正文

生成式AI無過熱跡象!小摩:明年AI資本支出增速至少 20%!

2025-08-26 17:01

智通財經APP獲悉,小摩發佈研報稱,市場擔憂2026年AI資本支出(capex)可能見頂,投資者對AI板塊趨於謹慎。但該行通過四大核心論證不同觀點:生成式AI未現過熱現象、新增投資主體持續入場、AI應用場景大幅擴容,以及中國市場的潛在需求釋放。摩根大通預測,2026年AI capex增速至少達20%,若推理模型滲透率提升,2027年有望進一步增長。

小摩主要觀點如下:

近一周,市場再度擔憂 2026 年 AI 資本支出(以下簡稱 「AI capex」)或因當前支出規模高企而見頂,主要顧慮包括:一是 AI 部署缺乏投資回報率(ROI),二是企業持續為 AI capex 提供資金的能力存疑。疊加英偉達(NVDA)、超威半導體(AMD)對華 GPU 出貨短期缺乏增長空間,投資者近期對 AI 板塊態度趨於謹慎。

但摩根大通持不同觀點,核心依據包括四點:

生成式 AI(Gen-AI)未現過熱跡象:頭部 4 家雲服務提供商(CSP)仍可通過增長的經營現金流支撐資本支出,且有充足能力將增長的資本支出預算延續至 2027 年以后;

新增投資主體持續入場:大型私人 AI 實驗室(如 OpenAI、xAI、Anthropic)及主權基金紛紛加入,進一步推動 AI 投資;

AI 應用場景大幅擴容:消費級 AI 應用增長顯著,而企業級 AI 雖進展較慢(推理模型落地僅 6 個月,尚處早期階段),但代幣消耗量已實現強勁增長;

中國市場潛力待釋放:中國 AI capex 尚未真正啟動,將成為需求增長的另一重要驅動力。

摩根大通預測,2026 年 AI capex 增速至少達 20%;若 2026-2027 年推理模型滲透率持續提升、企業級 / 智能體 AI(Agentic AI)負載初步顯現,2027 年有望進一步增長。板塊配置上,仍看好 AI 核心龍頭(臺積電、SK 海力士、鴻海、臺達電子),同時關注基板、外包半導體封測(OSAT,如日月光)及中國 AI 基礎設施領域的新機會。

摩根大通對2026 年 AI 供應鏈增長排序為:谷歌 TPU 供應鏈增速最快,其次是英偉達、超威半導體(AMD)及亞馬遜雲服務(AWS)。

此外,非 AI 領域的漲價討論已逐步擴散(如 BT 基板、T 型玻璃、部分 ABF 基板、電源管理器件、傳統 DRAM、高端封測等),這或成為科技板塊每股收益(EPS)下一輪上調的核心驅動因素。

頭部 4 家 CSP 資金充足,2027 年資本支出仍將增長

經營現金流支撐力強勁,自由現金流無壓力。

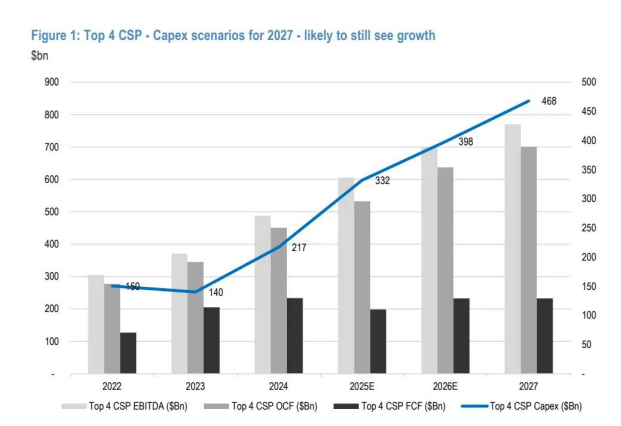

(頭部 4 家 CSP 2027 年資本支出情景 —— 仍有望實現增長)

深入分析頭部 4 家 CSP(谷歌、亞馬遜、Meta、微軟)的財務數據可見,2022-2026 年(預期)其累計息税折舊攤銷前利潤(EBITDA)及經營現金流(OCF)的複合年增長率(CAGR)預計達 23%(基於機構共識預期,區間為 16%-39%),彰顯生成式 AI 時代下強勁的經營表現。

即便資本支出大幅提升(從 2022 年的 1500 億美元增至 2026 年預期的 3980 億美元),共識預期顯示其累計自由現金流(FCF)CAGR 仍達 16%。這表明,頭部 4 家 CSP 完全有能力為 2026 年及以后的生成式 AI 相關資本支出提供資金。

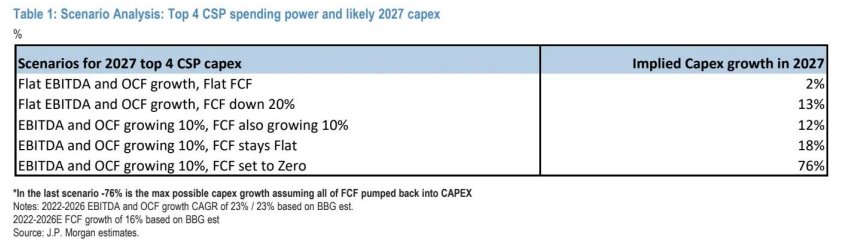

摩根大通粗略測算,若假設 2027 年經營現金流僅增長 10%,且自由現金流與 2026 年持平,那麼在 2025 年(預期)、2026 年(預期)資本支出分別增長 53%、20% 的基礎上,2027 年頭部 4 家 CSP 累計資本支出仍可增長 18%。多數情景分析均顯示,2027 年頭部 4 家 CSP 資本支出預算將繼續上升。

(情景分析:頭部 4 家 CSP 支出能力及 2027 年可能的資本支出)

鑑於頭部 4 家 CSP 貢獻了生成式 AI 資本支出的絕大部分,這一趨勢為 2026-2027 年 AI capex 持續增長奠定堅實基礎。

非頭部主體投資跟進,私人 + 主權資金成重要補充

過去 12 個月,新玩家陸續進入 AI capex 領域:Core Weave、甲骨文大幅提升資本支出;近 6 個月,多個主權基金支持的資本支出計劃(如 MGX 支持的 Human、Stargate)也相繼出臺。與此同時,OpenAI、xAI、Anthropic 等大型私人 AI 實驗室持續完成大額私募融資,進一步增強其對生成式 AI 的投資能力。

儘管投資者對這類主體的支出穩定性存在擔憂(支出可預測性較低),但摩根大通指出,此類主體的多數資本支出尚未實際落地,當前主要受 GPU 供應限制。長期來看,其支出或更具不確定性,但未來 2-3 年仍將大幅增長。

中國 CSP:AI 投資剛起步,算力供應成核心約束

中國 CSP 對生成式 AI 的投資(尤其 AI 推理領域)纔剛剛啟動,且支出意願強烈,其中字節跳動、阿里巴巴、快手錶現突出。

摩根大通預計,未來 1-2 年中國 CSP 資本支出將持續增長,但受英偉達 GPU 出口限制、國產芯片供應有限影響,算力硬件可得性將成為核心制約因素。

中國 AI 算力需求旺盛,但供應端約束顯著。市場近期擔憂英偉達因中國監管部門對 H20 芯片使用的反饋,暫停 H20 生產。摩根大通認為,英偉達目前正準備推出更先進的 B30A 芯片,該芯片需獲得美國政府監管批准。與此同時,華為、寒武紀等企業的國產芯片研發持續推進,中芯國際儘管良率尚未達最優,但先進製程產能正逐步提升。

從投資機會看,數據中心企業(萬國數據、世紀互聯)及服務器製造商(華勤技術)將同時受益於英偉達及國產芯片供應增長,是該領域最優標的;而與英偉達中國業務相關的企業,在 B30A 獲得美國、中國雙方面監管批准前,股價或維持波動。

亞洲 AI 供應鏈:2026 年谷歌 TPU 領跑,英偉達仍具韌性

2026 年增長排序:谷歌 TPU 供應鏈增速第一

摩根大通預測,2026 年谷歌 TPU 供應鏈將實現最快增長:2025 年上半年 TPU 出貨受供應問題影響,2026 年將恢復增長勢頭;同時,谷歌內部推理模型需求強勁,且部分生成式 AI 實驗室在谷歌雲上使用 TPU 的比例上升。亞洲市場中,印刷電路板(PCB)及覆銅板(CCL)供應鏈(如臺光電)最受益於這一趨勢,其次是半導體測試供應鏈;而原始設計製造商(ODM)對谷歌的敞口有限(廣達或為最大合作方)。

此外,聯發科正研發 TPU 產品,但該項目能否順利推進仍存不確定性(2025 年 9 月向臺積電流片是關鍵觀察點)。

英偉達供應鏈:2026 年增長穩健,無明顯延迟

摩根大通預計,英偉達供應鏈 2026 年仍將保持強勁增長:2026 年上半年 GB200/300 出貨勢頭良好,下半年 Vera Rubin 芯片將啟動量產。與市場預期不同,Vera Rubin 生產計劃無明顯延迟(臺積電 2026 年二季度啟動生產,ODM 預計 2026 年下半年量產)。

2026 年英偉達供應鏈中,有望實現份額提升的核心標的包括:鴻海、日月光(ASE)、臺積電、臺達電子、臺光電(EMC)、欣興電子(Unimicron)。此外,SK 海力士也被看好,但受 2026 年 HBM3e/HBM4 定價談判影響,短期股價或波動。

ODM 板塊:追趕行情延續,2026 年上半年仍有空間

近幾個月,英偉達服務器 ODM 板塊的追趕行情已顯現(近 2 個月鴻海股價上漲 30%,遠超臺灣加權指數 9% 的漲幅)。鑑於 GB200/300 出貨勢頭強勁、需求持續增長,摩根大通認為 2026 年上半年這一行情仍有延續空間。標的選擇上,更看好鴻海(增長指引更強勁);同時預計,2025 年四季度至 2026 年一季度 GB300 芯片開始切換后,廣達將在出貨量上實現追趕。

英偉達財報:對亞洲 AI 供應鏈中性偏正面

英偉達將於 2025 年 8 月 27 日美股收盤后發佈財報。摩根大通指出,亞洲投資者已預期其業績指引中將不包含對華出貨,而摩根大通英偉達分析師 Harlan Sur 預測,2025 年 10 月季度(Oct-25 quarter)營收環比增長 14%,結合近期供應鏈預期,這一結果基本中性。

財報中的正面因素或包括:推理代幣增長、頭部 4 家 CSP 以外新玩家需求增加、Blackwell 級 GPU 對華出貨預期向好;需關注的風險點則是專用集成電路(ASIC)競爭 ——2025 年 TPU、Tranium(亞馬遜雲自研 AI 芯片)產量已大幅提升,且下一代產品增長跡象明顯。

非 AI 領域:漲價擴散,驅動 EPS 下一輪上調

隨着科技行業進入擴張周期第二年,供應鏈多個環節已出現漲價或漲價討論,這將成為 EPS 下一輪上調的重要動力:

(1)已實現漲價的領域:大宗商品 DRAM、BT 基板、功率 IC(主要是德州儀器在華業務)、先進製程晶圓廠;

(2)討論漲價的領域:T 型玻璃 / ABF 基板、MLCC(多層陶瓷電容器)及電容混合漲價、高端半導體封測;

(3)2026 年仍存降價壓力的領域:二線晶圓廠、原始晶圓,以及中國市場的射頻元件(RF components)、微控制器(MCU)、高端圖像傳感器(Camera Image Sensors)。

摩根大通認為,日月光(ASE)、欣興電子(Unimicron)、國巨(YAGEO)等若出現更多漲價跡象,值得重點關注 —— 尤其當前非 AI 供應鏈(如蘋果產業鏈)面臨的關税壓力也已緩解。

盈利修正與估值:修正暫歇屬短期因素,估值仍合理

2025 年二季度財報季,亞洲科技股盈利修正陷入停滯,主要原因包括:一是市場計入匯率大幅升值的影響(尤其中國臺灣省科技企業);二是 2025 年上半年關税前置需求導致下半年呈現 「非季節性淡季」。

摩根大通預計,未來 6-12 個月,漲價及 2026 年 AI 需求持續增長將成為 EPS 進一步上調的核心驅動。從估值看,亞洲科技股估值仍處合理區間:當前前瞻市盈率(P/E)較 10 年均值高 1 個標準差,多數大型科技細分板塊無泡沫預期。

中國 A 股科技股估值則迎來數年來最強勁反彈,目前已回升至均值水平。

(亞洲科技股盈利修正及修正廣度)

摩根大通看好該領域的本土化標的(半導體設備、部分無晶圓廠芯片設計商)及國產生成式 AI 基礎設施標的,認為其仍將保持強勁表現。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?