熱門資訊> 正文

國產科技再迎高光時刻 DeepSeek-V3.1發佈 半導體國產化新引擎來了?

2025-08-22 10:30

8月22日,三大股指飄紅,盤面上受海內外消息刺激,科技板塊動能再激活,GPU、AI算力、服務器等概念漲幅居前。市場代表性的半導體設備ETF(561980)早盤一度漲近6%,截至發文漲幅4.96%,成交額近9000萬元。

成分股方面,寒武紀大漲11%,股價突破1100元,目前該股在半導體設備ETF標的指數中佔比已超10%。海光信息同樣漲超10%,盛美上海、神工股份漲逾5%,京儀裝備、華海誠科、芯源微、華峰測控、中芯國際、北方華創、拓荊科技等多股強勢跟漲。

H20芯片或停產,DeepSeek-V3.1正式發佈

消息面上,以半導體為代表的科技板塊迎來內外雙重消息刺激。海外方面,據The Information消息,英偉達已通知部分零部件供應商暫停生產專為中國市場定製的H20芯片相關組件,兩位知情人士透露了這一消息。

此外,昨日盤后DeepSeek-V3.1正式發佈。並提及DeepSeek-V3.1使用了UE8M0 FP8 Scale的參數精度,DeepSeek表示新精度格式針對即將發佈的下一代國產芯片設計,表明未來基於DeepSeek模型的訓練與推理有望更多應用國產AI芯片,助力國產算力生態加速建設,頭部國產開源模型對國產芯片的支持有望推動國產算力生態加速落地。

此外近期華為昇騰芯片加速突圍,國產芯片市場競爭力逐步提升。近期,基於華為昇騰芯片的服務器產品陸續在政府、金融、運營商等行業落地大單,印證國產芯片競爭力持續提升。

板塊補漲預期強烈,資本市場催化不斷

數據統計顯示,截至8月21日,申萬半導體指數年內整體漲幅20.36%,落后於消費電子、軟件開發、通信設備等科技細分板,存在較大補漲空間。

此外,今年初開始,重點半導體公司IPO加速推進,如莫西摩爾等公司IPO申報受理、長期存儲IPO輔導備案等,后續更多重要公司登陸資本市場或將帶來產業催化。

基本面不斷驗證產業周期復甦趨勢

從Q1完整披露的財報數據看,市場代表性的中證半導指數一季度營收同比增長23.37%,淨利潤同比大漲48.98%,整體呈現「淡季不淡」特徵。

7月初多家公司業績預告亮眼,同樣以中證半導指數為例,從目前披露業績預告的10只成分股看,包括有研新材、中晶科技、金海通、長川科技、江豐電子、中微公司在內的7股歸母淨利同步延續增長。

此外,近期華虹半導體等行業龍頭發佈會對行業訂單、稼動率及漲價趨勢持樂觀態度,疊加存儲及海外模擬大廠漲價,行業整體或持續上行。

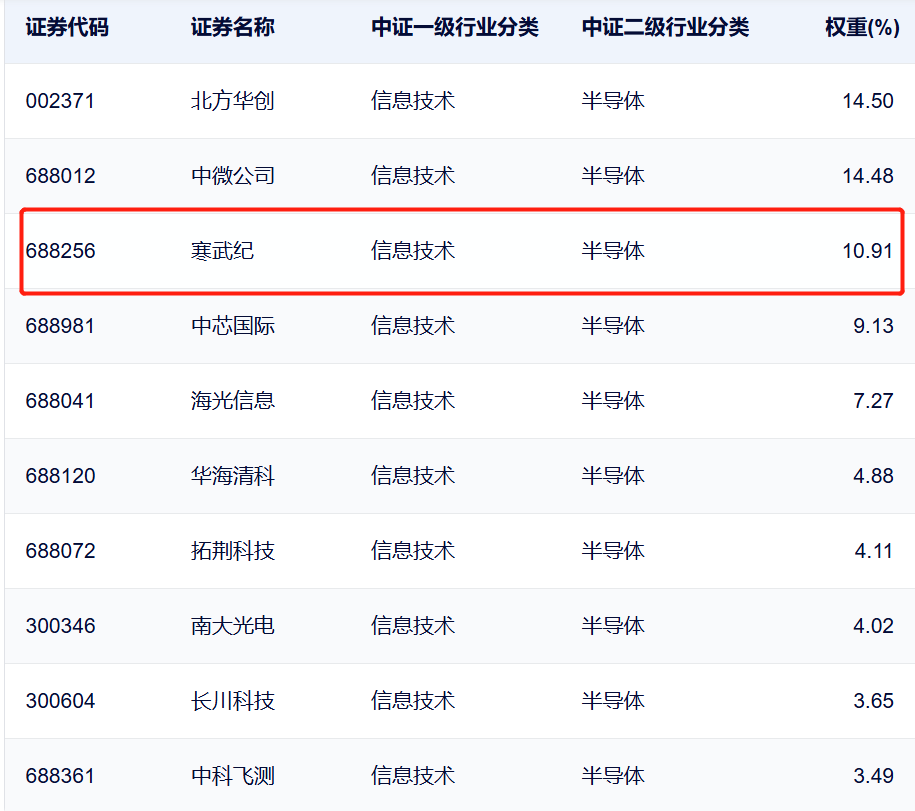

資料顯示,半導體設備ETF(561980)跟蹤中證半導指數,指數兩高特徵突出。其一,成分股集中度頗高,前十大成分股覆蓋寒武紀、北方華創、中微公司、中芯國際、海光信息、華海清科、南大光電等股,合計佔比近八成;其二,行業分佈集中度高,更側重對中上游產業鏈公司覆蓋,其中設備、材料、設計佔比約九成,均為卡脖子重點攻克環節,國產替代空間廣闊。

推薦文章

華盛早報 | 美光盤后飆升近16%!炸裂財報引爆芯片股,納指期貨應聲漲2%;黃仁勛豪言AI進入盈利時代;高通全面進軍AI數據中心

美股前瞻 | AI風向標來襲!英偉達股東大會凌晨開始、美光財報盤后發佈;布油跌破75美元創戰后新低;海力士或7月10日登陸美股

SK海力士據報將向韓國監管機構提交文件 推進美國ADR上市計劃

中信證券港股策略:關注高解禁比例標的及行業龍頭解禁對股價的短期擾動

谷歌一夜蒸發15000億,只因失去了兩個人

SpaceX通過債市募資250億美元 認購需求顯示市場心態謹慎

拋售SpaceX,買入特斯拉?

資金覆盤 | 北水逆勢抄底港股近104億港元!加倉中芯國際、建滔集團,拋售阿里巴巴