熱門資訊> 正文

新增長點能否撐起百度長期的AI敍事?

2025-08-21 21:00

作者 | 丁卯

編輯 | 黃繹達

8月20日港股盤后,百度集團發佈了2025年第二季度的財務報告。

整體來看,本季度百度財報表現略超市場預期,尤其是AI相關的新業務更是錄得了34%的高速擴張。而對於市場最為關注的AI搜索轉型的商業化落地進展,在財報后的業績説明會上,百度首次透露了二季度已經小範圍測試了一部分AI搜索的變現能力,且看到了不錯的成果,並明確了AI搜索商業化的路徑。這無疑增強了市場對於未來百度業績重回擴張周期的信心。

那麼,本季度來看,百度財報質量究竟如何?AI新業務擴張的底層邏輯是什麼?未來還值得關注嗎?

智能雲需求激增帶動AI新業務收入突破百億大關

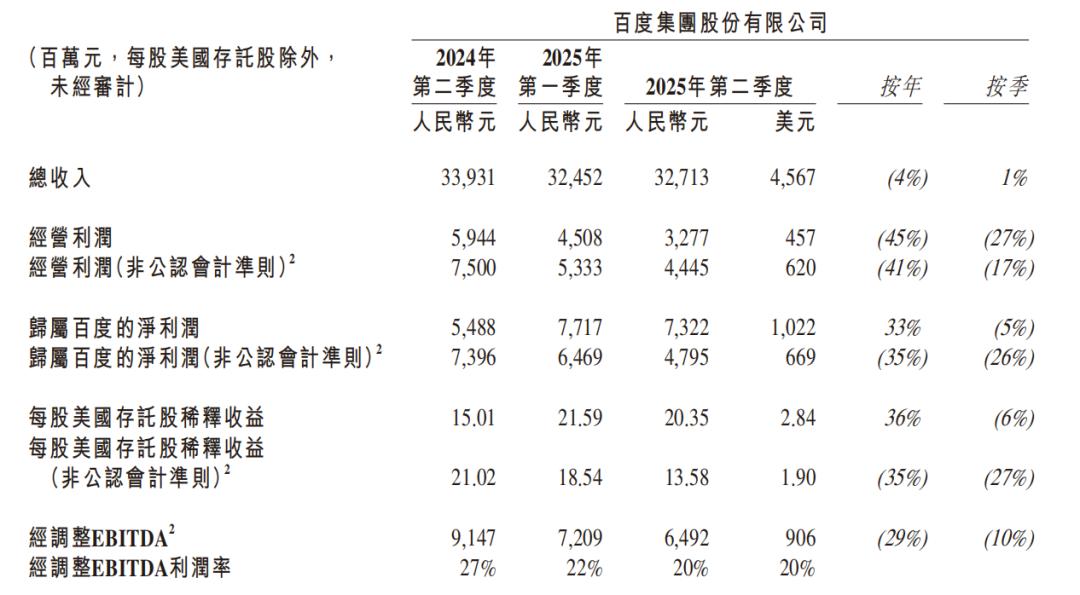

收入方面,2025Q2,百度實現總營收327億元。收入構成上,百度的核心營收為263億元,愛奇藝收入為66億元。在覈心營收中,在線營銷本季度錄得收入162億元,非在線營銷首次突破100億元收入大關,同比增長34%,主要受AI新領域推動下智能雲等業務的增長所帶動,本季度智能雲業務的收入增速為27%。

圖:百度單季度營收和利潤表現 數據來源:公司財報,36氪整理

利潤方面,受AI轉型下成本投入持續激增的影響,2025Q2,百度實現經營利潤33億元,其中,核心經營利潤為33億元,對應核心經營利潤率為13%;同期,百度的歸母淨利潤為73億元,同比增長33%。其中,核心歸母淨利潤為74億元,同比增長35%,對應核心歸母淨利率為28%。

圖:百度單季度利潤變化 數據來源:wind,36氪整理

整體而言,受搜索AI化改造的階段性影響,本季度百度的核心廣告業績仍然面臨一定壓力,但同時受益於AI 高景氣的推動,智能雲業務持續實現穩步增長,在一定程度上緩解了傳統業務轉型下的陣痛。

展望未來,在All in AI的戰略方針下,百度的長期表現並不悲觀。

一方面,隨着搜索AI化轉型的穩步推進,受益於能力邊界的拓寬與商業化路徑的拓展,未來有望進一步提升搜索業務的用户體驗與轉化效率,推動傳統在線營銷業績的觸底回升。

今年7月,百度搜索進行了十年來最大改版。不僅搜索框升級爲了「智能框」,支持超千字的文本輸入、圖片、語音等多模態提問方式,而且受益於全棧AI 能力的加持,搜索結果也從傳統的鏈接展示轉變為結構化答案與任務交付。在AI搜索轉型的加速推進下,7月,百度移動搜索結果頁中AI生成內容的佔比提升至64%。

AI搜索帶來的直接利好體現為用户指標的持續改善。根據財報數據,6月,百度APP月活用户達7.35億,同比增長5%。第二季度,用户日均使用時長同比增長4%。

而在財報后的業績交流會中,百度首次披露了AI搜索的商業化路徑和商業化進展。百度明確,AI搜索功能能夠有效增強用户體驗,這有助於一些檢索關鍵詞的變現,從而擴大廣告庫存;與此同時,得益於AI智能體、數字人等創新工具可以更好地將搜索結果與現實世界相連接,提升滿足用户需求的能力,推動業務從CPC(廣告點擊付費)模型過渡到CPS(廣告銷售付費)模型,為未來提供更大的變現空間。

在業務進展上,百度表示二季度已經測試了一部分AI智能搜索變現能力,並展現出樂觀前景。這意味着,如果未來商業化進展順利,預計今年年底左右AI搜索對傳統在線營銷業務的賦能可能就會開始在業績上有所體現。

另一方面,在AI技術平權的大趨勢下,受益於國內穩步增長的AI訓練及推理需求以及私有化一體機的部署需求,百度智能雲等AI新業務有望迎來持續放量增長,為公司業績貢獻長期的穩定增量。

根據最新數據,在2025年的大模型中標市場中,百度智能雲以48箇中標項目和5.1億元的中標金額,穩居「雙第一」,並在金融、能源、政務、製造等重點行業中持續領跑。

全棧AI能力是新業務快速增長的底層邏輯

在本季度財報中,一個值得關注的點是,百度本季度AI相關的新業務營收首日突破100億元大關,較去年同期同比增長了34%。

圖:百度單季度AI新業務表現及變化 數據來源:wind,36氪整理

AI新業務擴張背后,一是,得益於訂閲式AI基礎設施快速增長下所帶動的智能雲業務收入擴張。財報數據顯示,本季度智能雲業務的增速達到了27%。

二是,以智能駕駛為代表的創新業務也迎來不錯增長,給新業務增長提供支撐。根據財報披露,今年以來蘿卜快跑的全球化持續加速,近期先后與Uber和Lyft達成戰略合作,將在亞洲、中東和歐洲部署無人車。 受益於此,蘿卜快跑Q2全球出行服務次數超220萬,同比增長148%;截至8月,累計全球出行服務次數超1400萬;足跡覆蓋全球16座城市。

那麼,百度AI新業務迅猛增長背后的底層邏輯究竟是什麼?AI新業務迅猛增長背后離不開百度在AI領域構建的從芯片——雲——基礎模型——框架——上層應用的全棧能力,這既是百度在AI領域持續拓寬護城河的關鍵,也是保證其AI業務能夠在B端有增長、C端持續探索創新的底氣所在。

圖:百度AI全棧能力對比 數據來源:各公司官網,36氪整理

在基礎設施層,百度以自研的崑崙芯和百度智能云爲核心,打造AI戰略的核心底座,保證了算力基礎設施的自主可控;在模型層,領先的文心大模型打造了雲計算的流量入口並構成了重要的生態組成;而堅持模型雙開源的策略,連同飛槳等平臺共同構建了完善的開發者生態,實現了「以頂級模型吸引開發者、以全棧工具降低門檻、以開源生態反哺技術迭代」的核心路徑,推動AI的持續降本增效;在應用層,目前百度在2B/2C端的應用場景佈局廣泛,在搜索業務自身的流量優勢+AI重塑應用形態的提振下,AI產品的護城河持續加深。

反映在商業化層面,在B端,百度以雲業務為槓桿撬動相關業務的落地,一方面以全棧AI技術底座構建通用能力,實現解決方案的降本增效,另一方面則通過多樣化的行業特徵重構垂直場景的效率,為企業用户提供一站式解決方案的同時還能兼顧不同行業的個性化需求。在這個過程中,百度的AI技術與商業也形成了正向的循環,藉助技術創新打開了更多的利潤空間。

憑藉着B端商業化的快速擴張,以及領先的AI技術底座,百度有更多的能力在C端應用場景上進行持續探索,從AI流量入口的搜索、百度網盤、百度文庫,到定義為個人AI助手的文心一言、文小言,再到數字人的應用,C端場景的不斷拓寬,為百度長期的商業化落地打下堅實基礎。

當前估值並未充分定價AI增量

綜上所述,儘管搜索的AI轉型給百度業績層面帶來了短期的陣痛,但百度在AI領域的全棧佈局、生態場景閉環與長期投入的戰略定力,使得其在AI業務領域的護城河持續拓寬。而未來隨着AI含量的不斷提升,受益於AI對傳統業務重塑下的降本增效以及AI新業務體量的持續擴張,長期來看,百度的增長邏輯依然清晰。

從估值上看,截止到8月20日收盤,百度的市值為2144億元人民幣,對應PE為7.8倍,無論是對比公司歷史平均水平還是國內外谷歌、阿里等同業公司,整體估值均處在相對較低水平。如果扣除賬面上1550億的淨現金,百度實際的市值只有近600億。2024年,百度扣除投資收益和利息收入的淨利潤約180億元,即便今年傳統業務受限下利潤會相對有所壓力,但目前看,百度實際的估值水平也存在低估的可能。

圖:百度估值變化 數據來源:wind,36氪整理

這其中自然反映了市場對短期內百度業務轉型所帶來的業績波動的擔憂,但另一角度也説明,AI給百度長期業績帶來的想象空間目前並沒有被市場充分計價。鑑於此,長期而言,百度的投資價值仍然值得關注,但短期在情緒催化下,仍需要關注業績拐點的出現。

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。我們無意為交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。

推薦文章

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高