熱門資訊> 正文

美股最強50 | 馬斯克都稱讚的競爭對手:處於估值窪地的AI巨頭Alphabet

2025-08-20 13:39

- C3.ai Inc(AI) 0

- 谷歌(GOOG) 0

- 谷歌A(GOOGL) 0

美股最強50由財聯社和中文投資網聯合打造,我們未來會定期披露一支股票,並實時追蹤。旨在為投資人篩選出美股里同時兼具穩定和成長的強基本面股票,結合技術圖形和AI算法,把握上漲趨勢。每期內容包含三部分:上周回顧與下周展望,最強50股研究報告,實盤交易匯總。想要獲得更多美股的及時分析報告與美股討論交流,請添加微信chinesefn2022諮詢。

欲瞭解美股最強50系列的過往報告,可點選美股最強50專題。

回顧與展望

在連續多個交易日刷新歷史新高之后,美股終於有了一點調整的跡象,此前作為推動市場上漲主力軍的AI科技巨頭Meta和微軟等巨頭成爲了拖累市場下跌的罪魁禍首,正可謂是「成也蕭何敗也蕭何」。更令人擔憂的是,周二有消息稱,Meta考慮全面縮減人工智能部門規模,重組AI團隊,這一消息更是引發了投資者對於AI板塊的拋售,此前的大牛股Palantir跌幅逼近10%。

AI板塊迎來調整加上本周美聯儲主席鮑威爾將在傑克遜霍爾全球央行年會上發表講話,美股的波動性將大幅增加,在這種情況下,投資者還是宜多看少動,等待回調帶來更好的入場機會。之前的美股50強股票可以添加微信chinesefn2022獲得。

本期我們將為大家帶來美股最強五十股——Alphabet Inc.(GOOGL/GOOG)。

過去兩年,谷歌的母公司Alphabet處境頗為尷尬:在生成式AI爆發的浪潮下,ChatGPT、Claude等新秀搶盡風頭,市場一度認為「搜索帝國」將被顛覆,廣告主對其前景心存疑慮。與此同時,微軟憑藉OpenAI的加持率先出圈,Amazon AWS在雲服務市場繼續強勢,Alphabet的光環似乎正在褪色。

但現實情況卻並非如此。2025年,谷歌在AI上持續發力:AI Overviews功能已覆蓋全球搜索,月活躍用户突破20億;Gemini模型迭代速度加快,並深度整合進Workspace與YouTube;Google Cloud則在企業AI基礎設施需求爆發中脫穎而出,Q2營收同比大增32%,利潤率首次突破20%。這些進展表明,谷歌並非AI革命的「落伍者」,而是在用自己的方式重寫競爭格局。

股價表現同樣映射了這種拉鋸:年初GOOGL站上190美元,4月因市場質疑跌至140美元附近,而隨着Q2財報亮眼出爐,股價再度反彈至203.5美元。

近期馬斯克更是罕見地稱讚了他在人工智能領域的競爭對手Google:

「在可預見的未來,主要的人工智能公司將持續蓬勃發展,xAI(馬斯克旗下人工智能公司)也是如此,還有太多事情要做!在現實世界AI之外,谷歌目前擁有最大的算力和數據優勢,因此最有可能成為行業領軍者。但幾年后情況可能會改變。」

一邊是外界擔憂Google搜索會被AI取代,一邊是YouTube與Google Cloud帶來的超預期增長。Alphabet究竟是被誤解的低估巨頭,還是註定落后的「舊時代王者」?本報告從強勢理由、財務表現、估值分析多個維度,全面解析 Alphabet在AI時代的真實價值。

【公司簡介】

Alphabet Inc.是全球最具影響力的科技巨頭之一,總部位於美國加州山景城,成立於1998年。公司前身是Google,2015年通過架構重組成立Alphabet,以控股公司的形式統籌旗下多元化業務。其使命是「整合全球信息,使人人皆可訪問並從中受益」,而如今這一使命已延伸至人工智能和雲計算時代。

旗下核心業務分為三大板塊:

1. Google Services(谷歌服務)

這是 Alphabet 的核心與現金奶牛業務,貢獻公司超過70%的營收。主要包括:

廣告:覆蓋搜索廣告、展示廣告、YouTube 廣告,是全球最大的在線廣告平臺。

搜索與Chrome:Google 搜索仍是全球訪問量第一的網站,Chrome 瀏覽器市佔率超過60%。

Android生態:全球最廣泛使用的智能手機操作系統,超過30億活躍設備。

YouTube:全球最大的視頻與流媒體平臺,2025年Q2廣告收入同比增長13%,Premium 訂閲用户數持續擴張。

硬件與平臺:Pixel系列設備、Nest智能家居、Google Play應用商店。

這一板塊不僅提供穩定的現金流,也為Google的AI與雲業務提供了龐大的用戶數據和生態支撐。

2. Google Cloud(谷歌雲)

這是Alphabet的第二增長引擎,近年來增長迅猛。其業務包含:

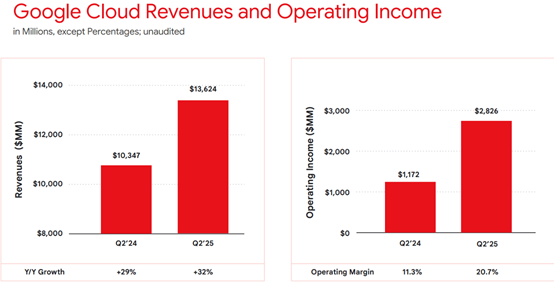

Google Cloud Platform:提供AI基礎設施、數據與分析、網絡安全等服務,深受AI初創公司和大型企業青睞。Q2營收136億美元,同比增長32%,運營利潤率首次突破20%。

Google Workspace:雲端協作與辦公工具,包括Gmail、Docs、Drive、Meet、Calendar等,已深度整合AI功能(如Gemini助手)。

AI產品:Vertex AI平臺、TPU專用芯片,以及Gemini for Cloud 等,幫助企業加速生成式AI部署。

目前Google Cloud的年化營收規模超過500億美元,積壓訂單達1060億美元,成為Alphabet在AI時代最核心的增長引擎。

3. Other Bets(其他押注)

這是Alphabet的前沿探索與創新實驗室,規模雖小但潛力巨大。主要項目包括:

Waymo:自動駕駛公司,已在部分美國城市投入運營,預計2027年營收超13 億美元。

Verily:醫療科技公司,探索精準醫療與數字健康。

其他創新:涵蓋互聯網服務、生命科學、城市科技等領域。

雖然這一板塊目前季度營收僅約3.7億美元,但長期來看,它是Alphabet在「后搜索時代」儲備的未來可能性。

【強勢理由】

在生成式AI的浪潮中,Alphabet一度被市場懷疑會被「邊緣化」。然而,事實證明,谷歌並非AI革命的落伍者,而是依託其獨特的生態系統和技術底藴,正在重塑自身競爭格局。Alphabet的強勢理由主要體現在以下幾個方面:

1. 龐大而穩固的生態系統

Alphabet擁有全球最龐大的互聯網產品矩陣:Google搜索、YouTube、Gmail、Chrome、Android,每一款都有數十億級別的用户。

搜索與廣告:搜索廣告依然是全球最具規模的流量入口,AI Overviews的推出不僅未削弱廣告模式,反而通過生成式答案提升了用户參與度與廣告價值。

YouTube:全球最大視頻平臺,廣告收入穩健增長,同時Premium訂閲和 YouTube TV形成多元化營收來源。

Android & Chrome:龐大的用户羣體為數據積累和跨產品整合提供了堅實土壤。

這種「生態效應」類似於蘋果的硬件閉環,但谷歌的優勢在於服務和數據層面,跨賣與捆綁的潛力巨大。例如AI Pro訂閲就包含了ChatGPT Plus所有功能,並額外整合了Google Drive雲存儲與Workspace AI助手,其他廠商幾乎無法複製。

2. 領先的AI技術與算力優勢

AI已經成為Alphabet的核心戰略支點。

Gemini系列模型:已快速迭代並整合進搜索、Workspace與YouTube。

AI Overviews:全球月活躍用户達到20億,證明AI能與廣告模式兼容並增強變現能力。

基礎設施優勢:谷歌擁有全球最大規模的AI優化數據中心網絡,自研TPU、GPU 集羣,以及光纖骨干網絡,為生成式AI和企業應用提供底層保障。

市場應用:Vertex AI平臺已成為企業開發生成式AI的重要工具,Gemini for Cloud深受AI初創和研究機構歡迎。

正如馬斯克所言,「谷歌目前擁有最大的算力和數據優勢」,這使其在AI競爭中保持極高的進入壁壘。

3. Google Cloud:真正的金礦

Google Cloud 的表現依舊最令人驚訝。2023年Q3,因雲業務「放緩」至22.6% 增速(營收 83.4 億美元),市場曾悲觀解讀「Google 未能抓住生成式AI的機會」。

如今到2025 Q2,Google Cloud營收達136.2億美元,同比大增32%,全年有望突破500億美元。對比之下,這幾乎是Palantir(PLTR)2026年預計營收的10倍;單季度營收也接近Snowflake(SNOW)全年目標的3倍,且增長速度已超越Snowflake。

更關鍵的是,營收積壓訂單達1082億美元,這一數字單獨就能支撐1萬億美元的估值。Google預計未來24個月確認約55%,余下將在此之后確認。

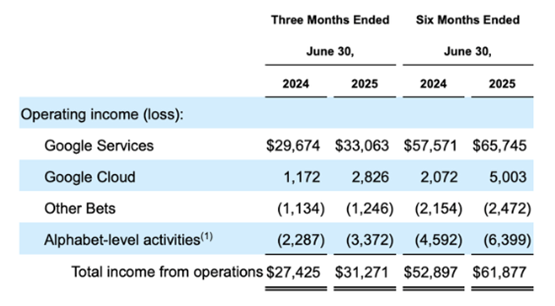

盈利方面,Q2雲業務經營利潤28.26 億美元,經營利潤率達20.7%,同比增長141%。儘管尚未追上服務板塊,但很快將成為主要利潤來源。

Google Cloud之所以被低估,在於其產品天然具備無限擴展性,適用客户範圍極廣——從個人創業公司到大型科技企業均可選擇,價格體系也具吸引力。更重要的是,一旦客户鎖定雲平臺,切換成本極高,這意味着收入穩定性極強。

OpenAI、Anthropic等AI巨頭也已將Google Cloud納入供應商名單,這正是「AI 淘金熱中的賣鏟人」。

4. 財務與資本實力為創新護航

Alphabet的財務實力為其在AI基建上的激進投資提供了保障。

鉅額資本開支:2025年CapEx預算上調至850億美元,其中約三分之二投入服務器,其余用於數據中心擴建。

長期護城河:這筆投資短期壓縮了自由現金流(Q2 FCF僅53億美元,同比下滑),但換來的是未來在算力和雲市場的長期壁壘。

現金儲備雄厚:Alphabet長期保持數千億美元的現金及有價證券儲備,能抵禦短期波動與監管風險。

這種「以時間換空間」的戰略,意味着Alphabet在AI時代擁有更長的成長跑道。

5. 多元化業務與未來「期權」

除了廣告與雲,Alphabet還在積極佈局前沿領域:

Waymo:自動駕駛業務已在美國部分城市運營,預計2027年營收超13億美元。

Verily:醫療科技公司,探索精準醫療與數字健康。

Other Bets:作為Alphabet的創新孵化器,雖短期貢獻有限,但長期具備高成長性。

這類「Other Bets」雖被市場忽視,卻是Alphabet面向未來的戰略儲備。

【財務表現】

1. 整體營收與增長

Alphabet在2025財年第二季度交出了一份亮眼答卷:

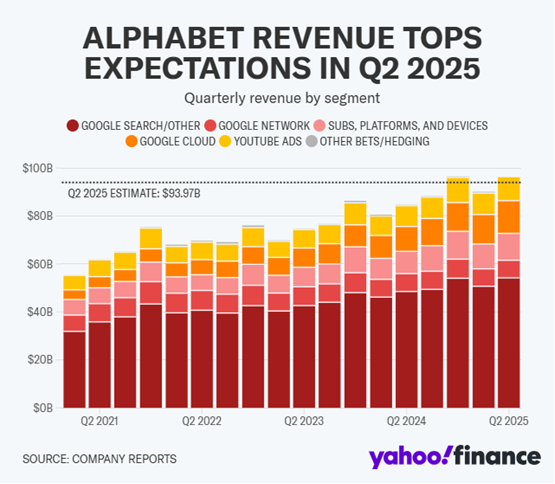

總營收:964億美元,同比增長14%

營收(不含流量獲取成本TAC):812億美元,超出預期的796億美元

淨利潤:282億美元(同比增長+19%)

每股收益(EPS):2.31美元(同比增長+22%)

2. 分業務板塊表現

Google Services(服務)

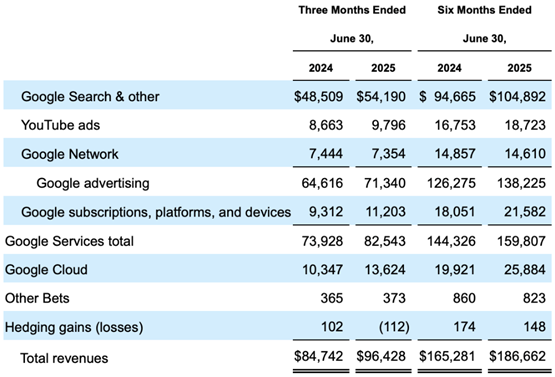

營收825億美元,同比增長+12%,其中搜索收入:541億美元(同比雙位數增長);YouTube廣告收入:98億美元(同比增長+13%)

Google Cloud(雲業務)

營收136億美元,同比增長32%,遠高於整體增速。

運營利潤28億美元,利潤率20.7%,相比去年同期的11.3%大幅改善。

年化營收規模突破500億美元,積壓訂單1060億美元,顯示未來收入具備高度可見性。

Other Bets(其他押注)

營收僅3.7億美元,仍處於早期探索階段。

Waymo與Verily是市場關注的重點,但短期內對整體財務貢獻有限。

3. 現金流與資本開支

自由現金流(FCF):Q2僅53 億美元,同比下降明顯,主要原因是大規模資本開支。

資本開支(CapEx):Q2達224億美元,同比增長70%,全年預計850億美元,主要用於AI相關服務器與數據中心擴建。

現金儲備:公司賬上仍有數千億美元現金與有價證券,為激進投資和潛在風險應對提供保障。

這種「短期壓縮現金流,長期構築壁壘」的模式,使Alphabet的財務表現帶有強烈的戰略性特徵。

【估值分析】

截至2025年8月,Alphabet股價為203.5美元,市值約2.5萬億美元。

儘管業績強勁,Alphabet股價年初至今基本持平,市場對其估值依舊悲觀。當前GOOG的動態市盈率僅19.9倍,遠低於Meta(27.4)、蘋果(29.8)、亞馬遜(34)、微軟(33.6)。

結合15%的三年平均盈利增速,PEG約1.3,處於「理想」值1附近,遠低於市場普遍的1.5-2 區間。考慮到Google Cloud的利潤率持續改善,未來利潤空間更大。

因此,Alphabet合理的估值應接近行業平均水平。若PEG提升至 1.5-2,其合理市盈率可在22.5-30,對應目標股價:

>2025年底$225-$300

>2026年底$240-$318

中位數上漲空間約30%-40%。

【機構評級】

近期,華爾街多家機構針對Alphabet的最新財報與AI戰略佈局,紛紛調整了投資評級與目標價。整體來看,市場對 Alphabet 的態度偏向積極,但分歧依然存在:

Wells Fargo(7月29日):維持持股觀望評級,目標價從184美元小幅上調至187美元。

Needham(7月24日):維持買入評級,目標價由210美元上調至220美元。

BMO Capital Markets(7月15日):維持跑贏大盤評級,目標價由200美元調升至208美元。

Citizens JMP(6月27日):上調至跑贏大盤,目標價 220 美元。

截至目前,Alphabet股價在203.5美元左右,距離多家機構上調后的目標價仍有8%~10%的上行空間。

中文投資網首席分析師Brant觀點

儘管Alphabet可以被認為是美股七巨頭中估值最低的一個,但是經歷了最近幾個月的上漲之后,其估值的吸引力已經有所下降,而且短期該公司還面臨着反壟斷困境,再加上短期美股市場調整壓力加大,目前並不是特別適合入場。

但是從基本面來看,Alphabet依然是科技巨頭中最有潛力的公司之一,在美股迎來調整之后,依然非常值得投資。尤其是在反壟斷帶來的不確定性消除之后,可以作為一個長線投資來持有。

此前我們所預警的美股調整正在逐漸成為現實,就目前的情況來看,此前漲幅最大的AI板塊可能會因為Meta裁減人工智能部門而承受較大賣壓,此輪美股的調整深度會有多大以及被高估的巨頭估值迴歸到哪里纔會企穩將會成為投資者最關注的問題。

如果大家對美股感興趣,歡迎添加微信chinesefn2022討論。

推薦文章

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元

美股機會日報 | 緩和信號再現?特朗普考慮「帶着封鎖停戰」,三大期指齊漲!機構直言美光「跌過頭」,恐慌后或迎強勁反彈