熱門資訊> 正文

「美股泡沫論」老話重提,美銀以多張圖「打臉」樂觀派

2025-08-18 15:23

財聯社8月18日訊(編輯 黃君芝)人工智能(AI)交易正在推動股市泡沫?事實上,自人工智能在近兩年多來推動美股不斷走高以來,這一直是美股市場上最大的爭論點之一。

而相信AI將改變經濟的股市多頭往往不願將其與25年前的互聯網泡沫相提並論。他們認為,與互聯網繁榮的早期不同,真正的利潤點已經顯現出來。因此,「這一次的情況會有所不同」。

但美國銀行(Bank of America)策略師Michael Hartnett似乎並不這麼認為,並向這些投資者喊話稱:「這次最好有所不同。」Hartnett在過去幾年里經常對市場的牛市持懷疑態度。

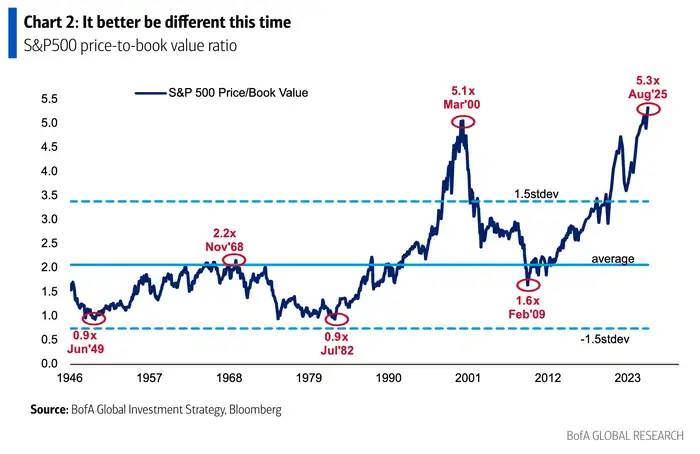

在最新報告中,他分享了一張圖表,突顯了投資者對AI將產生的影響有多樂觀。它顯示了標準普爾500指數的市淨率(Price-to-Book Ratio),指的是每股股價與每股淨資產的比率。反映了普通股股東願意為每1元淨資產支付的價格,表示了市場對該公司資產質量的評價。

數據顯示,該估值指標目前處於5.3的歷史新高,超過了2000年3月互聯網泡沫頂峰時的5.1。

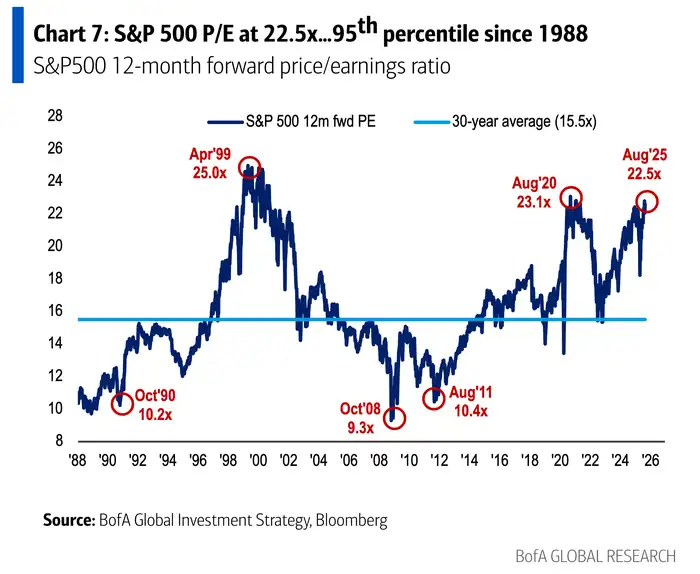

與此同時,其他經典估值指標也反應出了相對於歷史水平的市場泡沫。例如,Hartnett還分享了一張圖表,顯示了標普500指數未來12個月的預期市盈率。除了2020年8月,它目前也處於互聯網泡沫時期以來的最高水平。

此外,標普500指數的席勒市盈率已達到38.6倍。

「席勒市盈率」,即周期調整市盈率(CAPE),剔除通脹因素后用10年的平均盈利來計算市盈率,而普通市盈率以過去一年的盈利來計算,從而可以平滑經濟周期對估值的影響。過往數據顯示,美股CAPE超過25倍就進入「非理性繁榮」的瘋狂期。

2007年5月,美股的CAPE為27.6倍,這個數字后來成了這一周期的峰值,之后爆發了全球金融危機。今年1月的CAPE曾一度達到31,之前高點包括1929年股市崩盤時的峰值(33)和2000年股市暴跌50%前的數值(44)。

高估值往往反映了對未來盈利的高預期。有時,這些預期會被證明過高,價格會得到糾正,但它們並不一定會出現泡沫。到目前為止,許多人工智能公司的盈利不斷超出預期,這表明這種樂觀情緒是有道理的。

與短期表現相比,估值更能預測平均長期回報,華爾街對未來幾個月市場走向的看法也存在分歧。儘管有人呼籲謹慎行事,但許多策略師仍在繼續上調標準普爾500指數的年終目標價。

上周早些時候,貝萊德(BlackRock)全球固定收益部門首席投資官Rick Rieder表示,市場正處於「有史以來最好的投資環境」,這要歸功於對股票的強勁需求、即將到來的降息以及近期生產率和盈利增長的提升等因素。

最后,Hartnett表示,如果市場真的開始回落,他預計債券和非美國股票將受益。提供此類交易敞口的基金包括iShares Core U.S. Aggregate Bond ETF (AGG)和 Vanguard FTSE All-World ex-US ETF (VEU)。

推薦文章

新股申購 | 青梅零食龍頭溜溜梅今啟招股,一手入場費4401.96港元

華盛早報 | 黃仁勛訪韓行程曝光!盯上機器人賽道;臺積電魏哲家:數年內都無法滿足芯片需求;微信聯手華為、榮耀推出A2A功能

港股5月回購透視:合計回購220億港元 京東健康、藥明康德等年內首度回購

美債市場「野獸」咆哮迴歸 凸性對衝恐加劇波動

高盛預測:SpaceX人工智能業務2030年營收將暴漲100倍

Redwire獲Astrobiome Space合同 將發射世界首個商業太空温室

「超級IPO浪潮」來襲!SpaceX定於下周五上市,投資者該如何把握歷史性機遇?(附股)

比特幣價格接連創出新低,堅定持倉大户開始拋售離場