熱門資訊> 正文

芯片繼續大漲!為何表現這麼強,后市走勢如何?

2025-08-15 17:59

行情回顧

今天中證芯片產業指數(H30007.CSI)開盤走高,截至14:45,指數上漲1.43%,昨天盤中還一度漲幅接近4%。而本周芯片產業連漲五天,國產替代是行情的主要驅動力,細分領域來看,AI芯片漲幅最大,ASIC芯片頭部公司漲幅也比較可觀,另外光刻機、光刻膠等國產替代重點領域的相關公司也漲幅較大。

行情點評

芯片板塊近期有走強的跡象,主要受益於如下三個方面:

一、芯片維持高景氣

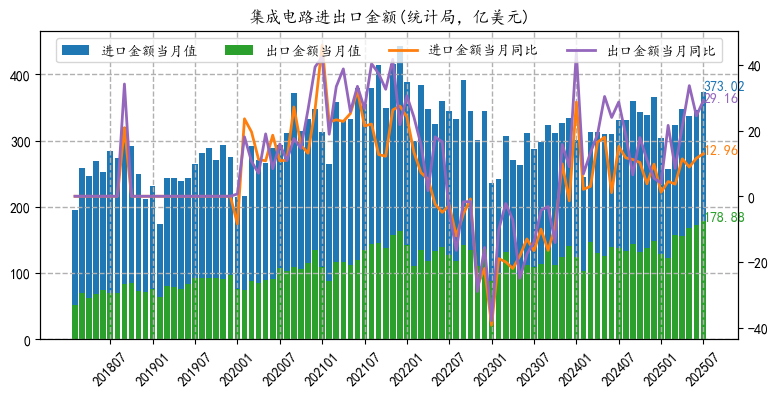

芯片近十年呈螺旋上升,當前處於新一輪上行周期。據WSTS數據, 6月全球半導體銷售額為599.1億美元(歷史新高),同比+19.6%,環比+1.5%;中國導體銷售額為172.4億(歷史新高),同比+13.1%,環比+0.8%。另據海關總署數據,7月當月集成電路出口金額178.88億美元(歷史新高),同比增長29.16%;出口數量318.4億塊(歷史新高),同比+16.63%。出口金額/進口金額比例為47.95%。多項數據表明半導體當前仍維持快速增長,結合中芯國際業績會,Q3半導體有望繼續保持高景氣。

二、契合當前自主可控政策基調,貿易摩擦1.0中表現亮眼

2025年政府工作報告強調「推進高水平科技自立自強」,高端國產替代加速進行中,如先進製程、先進存儲、先進封裝等,AI芯片、車規芯片正在如火如荼進行中,同時也由過去簡單替代升級至替代創新。當前芯片整體國產化率大約在20+%,離70%目標還有較大空間。另外貿易摩擦的短期緩和並不會影響芯片中長期自主可控的戰略佈局。在2018-2020年的貿易摩擦中,半導體行業(申萬)大幅上漲53.70%,特別是2019年下半年,國產化呼聲較大,產業政策支持(大基金) 疊加行業進入景氣周期,半導體領跑自主可控賽道,同時大幅跑贏其他指數。

三、潛在利好不少,併購重組疊加產業催化不斷

併購重組案例不斷:「科八條」、」併購六條」和「關於修改《上市公司重大資產重組管理辦法》的決定」等政策均支持上市公司開展產業鏈上下游的併購整合,提升產業協同效應,為芯片創造外延式成長的機會。譬如前期北方華創收購芯源微,整合塗膠顯影設備技術,完善半導體設備平臺佈局。

產業催化不斷:武漢新芯有望年內上市,先進存儲HBM2量產、HBM3研發進展可能披露;Q4Mate 80有望面世,其中SoC芯片可能繼續迭代改進,利好先進製程產業鏈;年底長鑫存儲有望在科創板上市,DDR5、LPDDR5量產,以及3D DRAM產品研發進展有望披露等,利好先進存儲產業鏈。

綜上,半導體作為硬科技核心賽道,在自主可控和產業利好事件催化下,有望走出振盪向上的行情,繼續看好半導體未來的表現。

相關產品可以關注天弘中證芯片產業(C類012553),佈局芯片產業龍頭,涉及芯片設計、製造、封裝與測試、半導體材料、晶圓生產設備等領域。如果佈局大科技賽道,天弘上證科創綜指增強(C類 023896),打包芯片、人工智能、機器人等前沿科技板塊,把握大科技成長紅利。上支付寶、天天基金、京東金融搜索「天弘芯片」、「天弘科創」即可。

風險提示:觀點僅供參考,不構成投資建議。提及個股僅作示例,不作投資參考。市場有風險,投資需謹慎。基金過往業績不代表未來表現,投資者應審慎決策。指數基金存在跟蹤誤差,投資前請詳細閲讀基金合同和招募説明書。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?