熱門資訊> 正文

市值突破4000億,寒武紀再創新高!

2025-08-14 14:01

A股「芯片大牛股」寒武紀還在上漲續創新高。

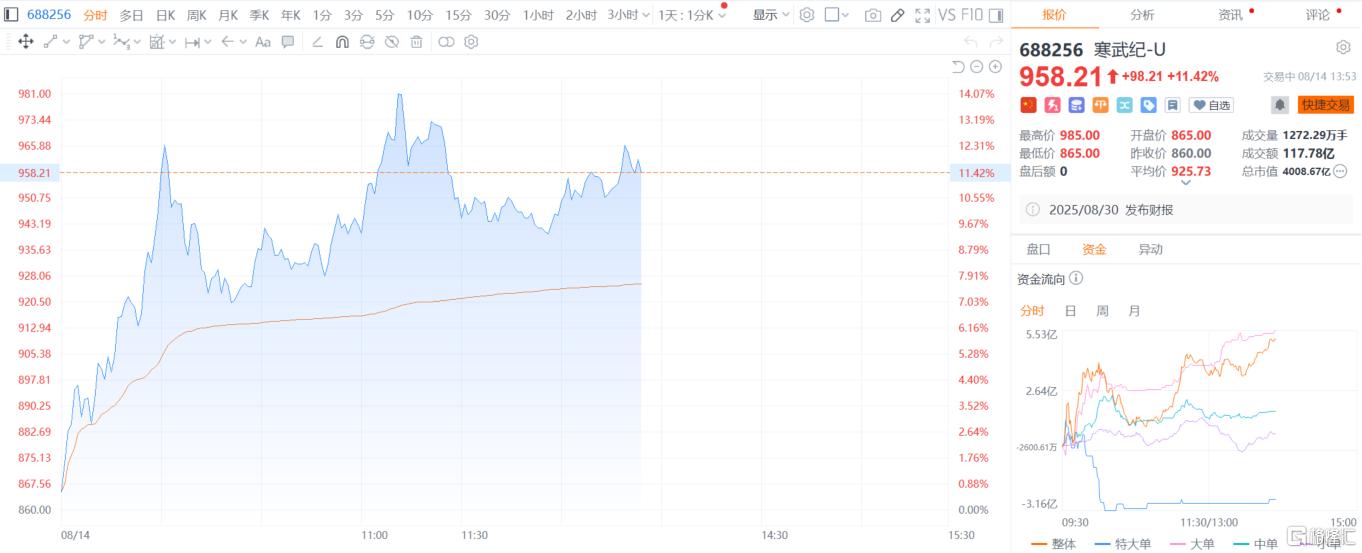

今日盤中寒武紀股價一度大漲超12%,最高觸及966.8元,現報958.21元,最新市值為4008億元。成交額達117億元,位居A股成交榜第二位。年內累計漲幅超40%。

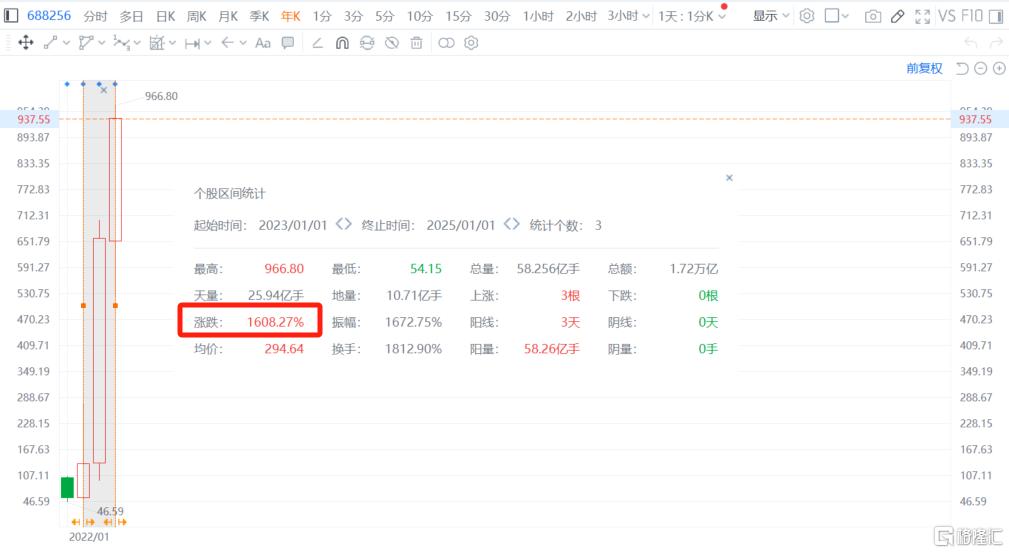

從歷史走勢看,寒武紀股價自2022年4月份的46元低位開始反彈。數據顯示,近3年寒武紀股價累計漲幅達1608%。

寒武紀為何大漲?

資料顯示,寒武紀成立於2016年,是全球領先的AI芯片設計公司。創立之初,公司憑藉與華為的合作,將自研 AI 處理器集成到麒麟芯片,推出全球首款支持 AI 運算的移動芯片,在業內一舉成名。

然而,依賴芯片IP授權的商業模式天然存在天花板,而與華為的合作在數年后終止,使寒武紀迅速陷入過度依賴單一客户的困境。

與此同時,公司堅持高強度研發投入,早期階段研發費用常年高於營收規模。寒武紀多次被市場質疑「故事很大,盈利遙遙無期」。

近兩年,寒武紀逐步從IP授權業務轉向自研自銷AI加速卡、訓練/推理芯片和整機系統解決方案,切入國產算力替代和大模型推理訓練需求爆發的市場。

寒武紀近期股價大幅上漲,主要受到以下幾個因素的推動:

1、業績扭虧為盈,基本面改善

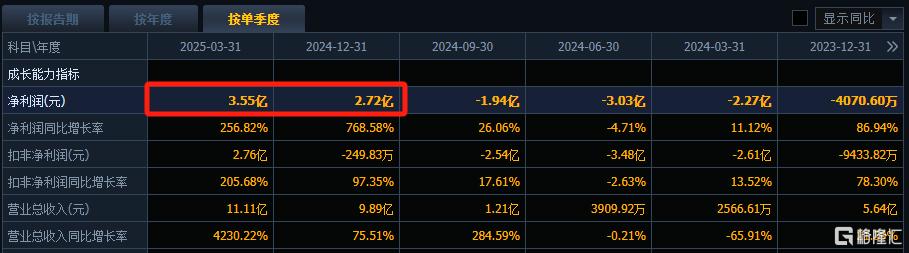

寒武紀在2024年Q4實現歷史首個單季度盈利,營收約9.89億元,淨利潤2.72億元,這是其上市以來首次盈利記錄。

2025年Q1延續增長趨勢,Q1營收11.11億元,同比大增4230.22%,歸母淨利潤3.55億元,扣非淨利潤2.76億元,扭轉長期虧損態勢。

這種業績催化成為股價大漲的重要推動力。

2、國產AI芯片替代加速

不久前國家網信辦約談英偉達,市場擔憂其芯片存在安全風險,促使國內企業轉向國產AI芯片,寒武紀作為龍頭受益。

浙商證券在研報中指出,美國持續收緊A100、H800等高性能AI芯片出口,這為國產芯片提供了替代窗口。儘管H20放開出口將短期加劇競爭,但中長期看,自主可控仍是主線,政策與應用傾斜將持續利好本土廠商。

板塊上,近幾個月,A股算力板塊全面走強,半導體、AI 芯片、AI 服務器、光模塊等相關板塊成為投資熱點。

3、市場傳聞催化(部分已被闢謠)

傳言顯示,公司載板在景碩明年訂了50萬顆,當下單月2萬顆,對應等效690的顆數,ASP8-10W,可預期2026年帶來300億—400億元收入,且下半年業績有望超預期,全年收入有衝擊100億元的潛力。

8月12日晚間,國產AI芯片廠商寒武紀在互動平臺表示,公司關注到網上傳播的,關於公司在某廠商預定大量載板訂單、收入預測、新產品情況、送樣及潛在客户、供應鏈等相關信息均為誤導市場的不實信息。

市場還流傳「DeepSeek-R2」新品即將推出等消息,引發市場猜測。寒武紀芯片適配大模型訓練,市場預期其訂單增長。

不過據騰訊科技消息,有接近DeepSeek的知情人士迴應稱,網傳DeepSeek下一代大模型DeepSeek-R2即將發佈的説法不實,且該模型8月份並無發佈安排。

26年空間怎麼看?

中信證券表示,當前半導體周期仍處於上行通道,其中AI持續強勁,泛工業接棒消費電子也進入復甦階段。

展望未來,AI仍將是半導體產業向上成長的最大驅動力,一方面雲端AI需求持續,另一方面終端AI應用有望加速落地,並且中國半導體廠商在后續AI產業發展過程中的受益程度有望顯著提升,從上市公司的角度其投資邏輯具體可以分為兩條主線,其中雲端看國產替代,終端看下游增量。

寒武紀股價近日走強,市場密切關注公司8月底發佈的半年報,業績趨勢待進一步確認。

有分析認為,隨着最近寒武紀基本面的變化,寒武紀26年預期逐漸清晰,整個空間能有更大想象空間。展望26年寒武紀整體上還是相對樂觀趨勢。

浙商證券預計寒武紀25-27年分別實現收入 75.3億、134.6億、205.6億,同比增速為541%、79%、53%;歸屬母公司股東的淨利潤為18.3億、28.2億、46.5億。對應25-27年PE估值分別為162、105、64倍,維持「買入」評級。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?