熱門資訊> 正文

美股最強50 | 從梗圖到廣告帝國,Reddit能靠AI走出第二春嗎?

2025-08-13 11:16

美股最強50由財聯社和中文投資網聯合打造,我們未來會定期披露一支股票,並實時追蹤。旨在為投資人篩選出美股里同時兼具穩定和成長的強基本面股票,結合技術圖形和AI算法,把握上漲趨勢。每期內容包含三部分:上周回顧與下周展望,最強50股研究報告,實盤交易匯總。想要獲得更多美股的及時分析報告與美股討論交流,請添加微信chinesefn2022諮詢。

欲瞭解美股最強50系列的過往報告,可點選美股最強50專題。

近期,美股整體上維持了一個高位整理走勢,特朗普關税塵埃落定以及美俄關係有望出現緩和跡象提振了投資者的做多信心。貨幣政策方面,美聯儲監管副主席米歇爾·鮑曼在最新的講話中稱,她支持今年進行三次降息。受此消息影響,美聯儲在9月降息的概率已經大幅攀升至90%以上,基本上是板上釘釘。

有這麼多利好支撐,美股也就呈現了一個高位盤整但是拒絕深度回調的局面,不過,目前美股雖然拒絕深度回調,但是進一步向上也舉步維艱,進行方向選擇可能只需要一個小小的導火索。

本期「美股最強50股」帶來的是互聯網社區巨頭——Reddit(RDDT)。作為全球最知名的UGC內容平臺之一,Reddit憑藉獨特的社區文化、去中心化的管理模式和高黏性的用户羣,已經從一個小眾的興趣交流地,成長為兼具廣告、搜索、AI數據授權等多元收入來源的全球流量平臺。其開放而深度的內容生態不僅吸引了大量高價值用户,也讓Reddit在廣告精準投放和數據價值變現方面具備天然優勢。

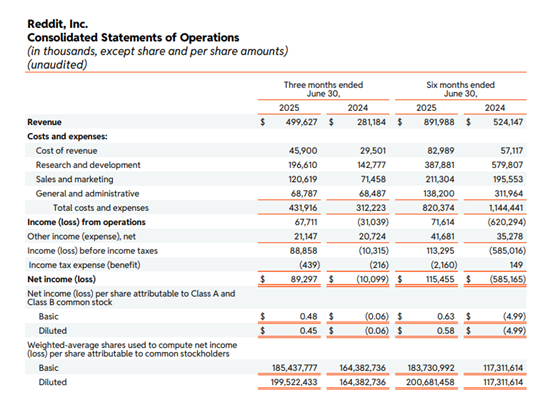

從財務表現來看,Reddit在2025財年Q2交出了令人矚目的成績單:營收同比大增78%,毛利率高達90.8%,連續四個季度實現GAAP盈利,證明了其輕資產、高毛利的商業模式已經步入成熟期。廣告業務繼續作為核心增長引擎,受益於ARPU的持續提升與廣告技術優化;同時,AI數據授權業務成為AI時代的稀缺資源護城河,與多家大型AI公司簽訂授權協議,為公司帶來高利潤率的新增收入來源。搜索與社區的深度融合也在不斷提升用户留存和平臺使用時長,進一步鞏固了流量與變現的雙向驅動。

儘管當前估值水平處於歷史高位,短期內市場波動與高增長股的估值壓縮風險仍需關注,但從長期邏輯來看,Reddit依託全球化用户社區、不斷擴大的廣告市場份額以及AI驅動的數據商業化能力,有望在未來數年維持高速年化增長。對於看好數字廣告與AI賽道的投資者而言,Reddit不僅是一個兼具社區壁壘與變現潛力的稀缺標的,更可能在市場回調時提供極具吸引力的佈局窗口。

【公司簡介】

Reddit, Inc. 是一家全球知名的社區型內容平臺,總部位於美國加州舊金山,成立於 2005 年,由 Steve Huffman、Alexis Ohanian 與 Aaron Swartz 共同創立。作為典型的 UGC(用户生成內容)平臺,Reddit 被稱為「社區的社區」,通過數十萬個主題子版塊(Subreddit)聚合全球用户的討論與信息分享,涵蓋科技、財經、娛樂、生活方式等幾乎所有話題。

自創立以來,Reddit 持續強化平臺的內容生態與互動模式,形成了獨特的社區文化與高黏性用户羣體。平臺在搜索、個性化推薦、實時討論等方面不斷優化,並在近年積極佈局 AI 與搜索整合,旨在讓 Reddit 成為獲取真實用户經驗與知識的首選入口。

【主要業務板塊】

廣告業務(Core Advertising Platform)

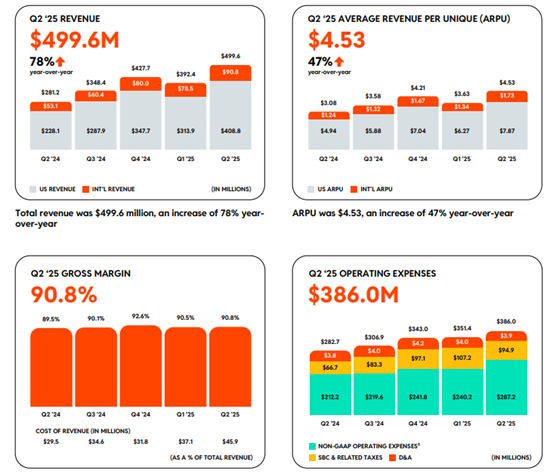

Reddit 的立身之本,支撐絕大部分營收。平臺依託數十萬個主題社區(Subreddit)聚合高黏性用户,廣告主可基於興趣、行為和話題精準投放,包括展示廣告、視頻廣告、購物廣告(DPA)等多種形式。廣告環境以真實用户討論為核心,具備較高轉化率和品牌信任度。平臺不斷優化廣告工具,例如 Conversation Summary 功能讓用户在瀏覽討論摘要時更易點擊廣告,DPA 購物廣告的轉化效率是標準廣告的兩倍。2025 年Q2廣告收入佔總營收93%,同比增長84%,顯示了廣告變現能力的持續提升。

AI 數據授權(Data Licensing for AI)

Reddit 擁有全球最大規模的高質量真實人類對話語料,這類數據對大語言模型(LLM)訓練至關重要。公司與Google、OpenAI等簽訂長期授權協議,為AI模型提供持續更新的高意圖、高相關性數據。該業務毛利率極高,不受廣告周期波動影響,可為長期穩定收入做貢獻。2025 年Q2 數據授權及其他收入3,500萬美元,同比增長24%,目前佔比雖小,但成長潛力巨大。

搜索與社區生態(Search & Community Engine)

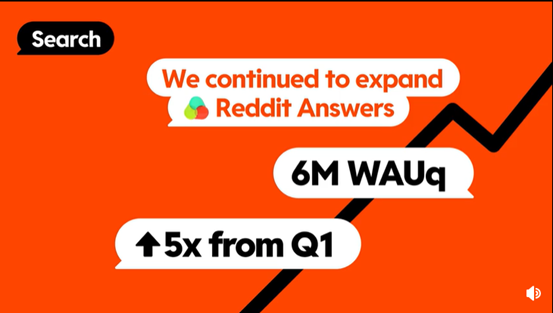

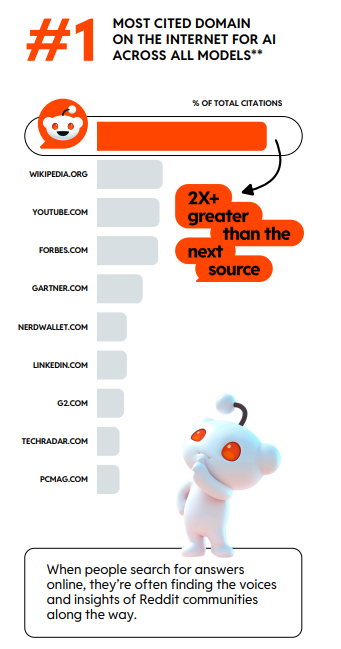

平臺正從內容聚合型社區向搜索型入口轉型,強化用户留存與流量自控能力。核心搜索功能每周活躍用户已達7,000萬,AI 問答產品 Reddit Answers 在一個季度內用户數從100萬激增至600萬。通過將搜索與社區深度結合,Reddit不僅減少對外部搜索引擎流量的依賴,還在站內構建了新的廣告與數據變現場景。

用户經濟(User Economy)

圍繞深度用户和創作者的增值服務,包括Reddit Premium去廣告會員、虛擬禮物、創作者與版主工具等。該板塊旨在增強社區參與度並拓展收入來源,雖目前規模有限,但在平臺整體生態成熟后,有望成為廣告與數據授權之外的第三增長引擎。

【財務狀況】

2024 財年,Reddit 實現營收13 億美元,同比增長62%,受IPO 一次性股權激勵費用(約 8.02 億美元)影響,全年GAAP淨虧損4.84億美元。但經營現金流保持正值,全年達2.22億美元,年末現金與有價證券合計約18.4億美元,流動性充裕。

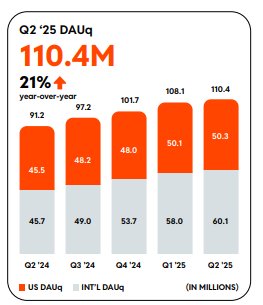

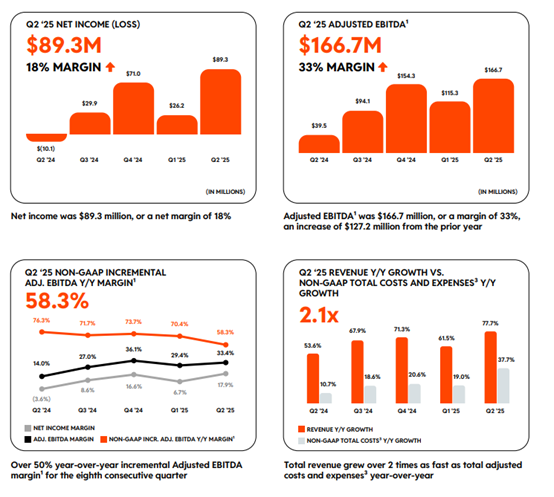

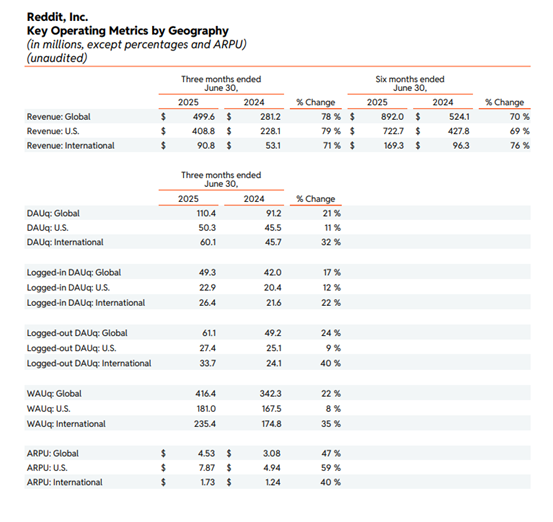

進入2025財年,Reddit在第二季度表現亮眼,實現營收4.996億美元,同比增長78%,毛利率達90.8%。GAAP 淨利潤8,930萬美元(淨利率18%),調整后EBITDA 1.667億美元(利潤率33%)。DAUq(日活躍獨立用户)為1.104億,同比增長21%,ARPU為4.53美元,同比增長47%。

自由現金流為1.108 億美元,資本開支佔比不足 0.1%,體現出輕資產、高毛利的業務特徵。公司預計 2025 年第三季度營收在5.35–5.45億美元之間,調整后EBITDA在1.85–1.95億美元之間,延續高增長與高利潤率趨勢。

【強勢理由】

1. 廣告業務高增速,量價齊升

Reddit 在2025財年Q2交出極為亮眼的廣告業績:營收5億美元,同比增長78%,其中廣告收入4.65億美元,同比飆升84%,佔總收入的93%。這不僅源於廣告主數量的提升(同比+50%),也得益於廣告單價的顯著提高——ARPU 達到4.53美元,同比增長47%。

廣告產品結構的優化是核心驅動之一:新推出的購物廣告(DPA)轉化效率是標準廣告的2倍,Conversation Summary功能使廣告點擊率提升超過10%,而與Smartly 的集成讓廣告投放與管理更高效。這種量價齊升的廣告增長模式,使 Reddit 有望維持40-50%的年化廣告收入增速。

2. AI 數據授權形成稀缺護城河

在大語言模型快速發展的背景下,Reddit 已成為全球 AI 模型訓練中引用最多的域名,提供真實、高質量的人類對話數據。2025年Q2 數據授權收入達到3,500萬美元,同比增長24%,並且毛利率極高。

這種基於「真實用户語料」的數據授權業務具有可持續性:模型開發者和企業不僅會為歷史數據付費,還會為持續更新的數據流付費,從而帶來穩定的續費收入。隨着 AI 公司對 Reddit 數據依賴度加深,這部分業務在未來十年有望成長為十億美元級別的高利潤引擎,顯著增強公司整體盈利能力。

3. 用户規模與平臺定位優勢

Q2 Reddit 的日活躍獨立用户達1.104 億,同比增長21%;周活躍用户4億,同比增長22%。雖然環比增速有所放緩(約2%),但 Reddit 在「基於興趣、與陌生人高質量交流」的社交細分領域幾乎沒有直接替代者。

核心搜索功能的周活躍用户已達7,000萬,而 Reddit Answers 用户在一個季度內從100萬暴增至600萬,使Reddit 從依賴Google 流量的平臺轉變為搜索目的地。這種內容與搜索結合的模式既提升了用户黏性,也創造了新的廣告與數據變現場景。

4. 盈利能力快速提升,現金流充裕

2025 年Q2,Reddit調整后EBITDA為1.67億美元,利潤率33%,經營現金流1.11億美元,毛利率高達90.8%。更重要的是,公司已連續4個季度實現GAA 盈利,符合標普500指數納入的盈利條件。

管理層預計Q3營收5.35–5.45億美元、調整后 EBITDA 1.85–1.95億美元,分別較市場預期高出6.55%和19.12%。如果這一趨勢持續,全年 EBITDA 增速可能翻倍。低資本開支(CAPEX 佔比 <1%)和輕資產模式意味着公司可以將更多現金轉化為股東回報或再投資。

【估值分析】

從估值角度看,Reddit 當前處於高增長與高估值並存的階段。根據公司2025財年及2026財年市場一致預期,每股收益預計在2.35–3.10美元區間,以當前股價計算,前瞻市盈率約為60–61 倍(在 Q2 財報前曾高達80倍),顯著高於社交媒體及廣告行業的平均水平(META 約20倍,Pinterest 約25倍),但低於其年初至今所維持的估值溢價中樞(對同行溢價曾高達452%,當前約326%)。

在廣告收入高速增長(Q2 同比 +84%)、數據授權業務快速放量、利潤率持續改善的背景下,市場普遍預測Reddit在未來數年將保持40–50%的營收年化增速,長期盈利彈性充足。以此增速計算,其PEG水平約為1.2–1.5,處於高成長公司可接受的估值區間。

不僅如此,Reddit具備輕資產、高毛利(Q2 毛利率90.8%)、低資本開支(CAPEX 佔比 <1%)的盈利模式,經營現金流在Q2已達1.11 億美元,並連續四個季度實現GAAP盈利,為未來潛在的回購和業務擴張提供了資金保障。從長期測算看,若到 2035 年日活躍用户(DAU)達到2.4 億、廣告年均ARPU提升至45美元、數據授權收入達到16億美元,公司總營收有望達到 130億美元,EBIT 利潤率可達低40%區間,即 EBIT 約50億美元。按穩態EV/EBIT倍數20× 計算,對應企業價值約1,000億美元,未來10年股價年化複合增長率可達11%,股價有望挑戰525–550美元區間。

綜合來看,當前Reddit的高估值確實帶來一定安全邊際壓力,短期波動風險仍存,但考慮到其在廣告變現效率、AI 數據護城河、用户增長與國際化拓展等方面的多重驅動,市場給予的溢價在一定程度上具備基本面支撐。若未來幾個季度廣告 ARPU 持續提升、數據/API續費率保持高位,估值有望在維持高增長的同時逐步消化,向55–65倍 P/E 的合理區間迴歸,對應中長期股價仍有20–30%的潛在上行空間。從風險回報比來看,Reddit屬於在AI浪潮和數字廣告紅利雙重加持下的高成長標的,但需要投資者在入場時機上保持紀律,回調買入將是更優策略。

中文投資網首席分析師Brant觀點

目前的美股給人一種「高處不勝寒」的感覺,儘管三大指數拒絕調整,但是近期美股的強勢更多是由科技股上漲帶動,缺乏廣泛的基礎,這也體現為納斯達克的走勢要強於道瓊斯和標普500指數。從歷史上來看,這種「跛腳」行情通常都走不遠,在這種風險較高的時間線,我們傾向於多看少做為上。

從財報來看,Reddit已經連續四個季度實現盈利,這是一個可喜的進步,不過,目前該股不論技術點位還是估值,都處於比較高的位置,對於希望建倉該股的投資者並不友好,投資者可以繼續耐心等待一個適宜入場的位置。

目前美股大盤高位整理,同一時期VIX指數處於幾個月的低點,歷史上,波動性運行到極低點位置后通常都會向上運行,這就意味着短期市場波動性可能會逐漸或者突然放大,短期需要密切關注可能引發市場波動放大的「不確定性因子」。如果大家對美股感興趣,歡迎添加微信chinesefn2022討論。

推薦文章

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產