熱門資訊> 正文

今年最大IPO,Figma定義最受歡迎的AI劇本|氪金·硬科技

2025-08-12 16:10

作者|宋婉心

編輯|黃繹達

最新的明星科技股誕生了,協作設計平臺Figma以首日暴漲250%的成績成為市場焦點。

Figma掛牌當天,開盤報83美元,較發行價33美元翻番,盤中一度逼近125美元,漲幅超277%,最終收盤報115.5美元,首日飆漲250%,市值達到563億美元。

值得注意的是,Figma此前IPO認購超額近40倍,作為對比,爆火的穩定幣第一股Circle認購超額也不過20倍。

如今AI應用標的眾多,為什麼是Figma受到資本大力追捧?拆解Figma的業務來看,它或許極具代表性,幾乎押中了所有華爾街對AI的預期:垂直場景應用、變現效率高、還解決了多數AI應用粘性不高的問題。

01 雲協作版Adobe

在創意軟件行業,目前最受行業關注的三家公司分別是Adobe、Canva和Figma,三者均聚焦平面設計,但Canva和Adobe的重點在圖形圖片設計,Figma則聚焦App和網頁的UI/UX設計。

在UI/UX領域,Figma在2020年攀升至市場份額第一席位並保持至今。

Figma市場份額增長的關鍵節點在疫情期間的策略調整。原本公司旗下產品主要針對專業設計師,爲了適應雲辦公趨勢,公司推出了一系列新產品,擴展到覆蓋前端所有工作流程,直接地提升了用户數及用户粘性,給Figma帶來了增長飛輪。

這之后,Figma本質上從一個設計軟件,轉變爲了「前端協作開發操作系統」。

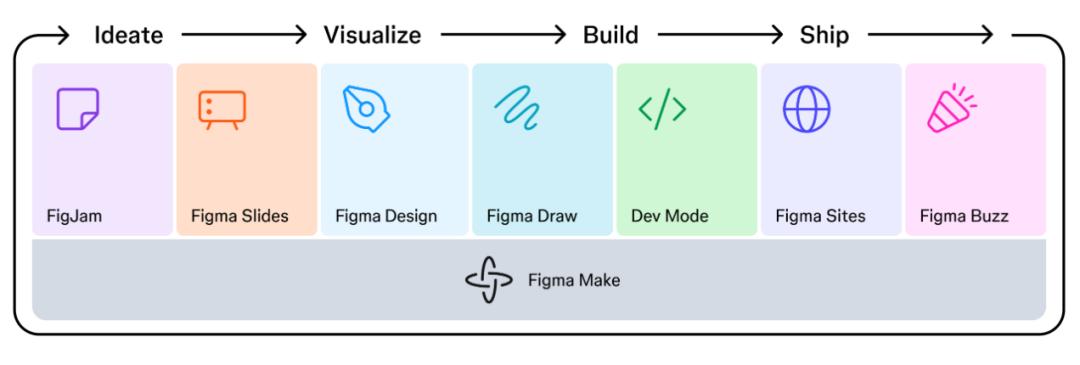

Figma目前的產品矩陣設計,主要是通過多個產品組成的生態,讓前端開發的不同崗位,都能在Figma的平臺共同參與到同一個項目。

招股書中,Figma描繪了旗下幾個產品如何構成了工作流平臺——FigJam、Figma Slides、Figma Design、Figma Draw、Dev Mode、Figma Sites和Figma Buzz,覆蓋了一個創意想法變成用户手中產品的全過程。

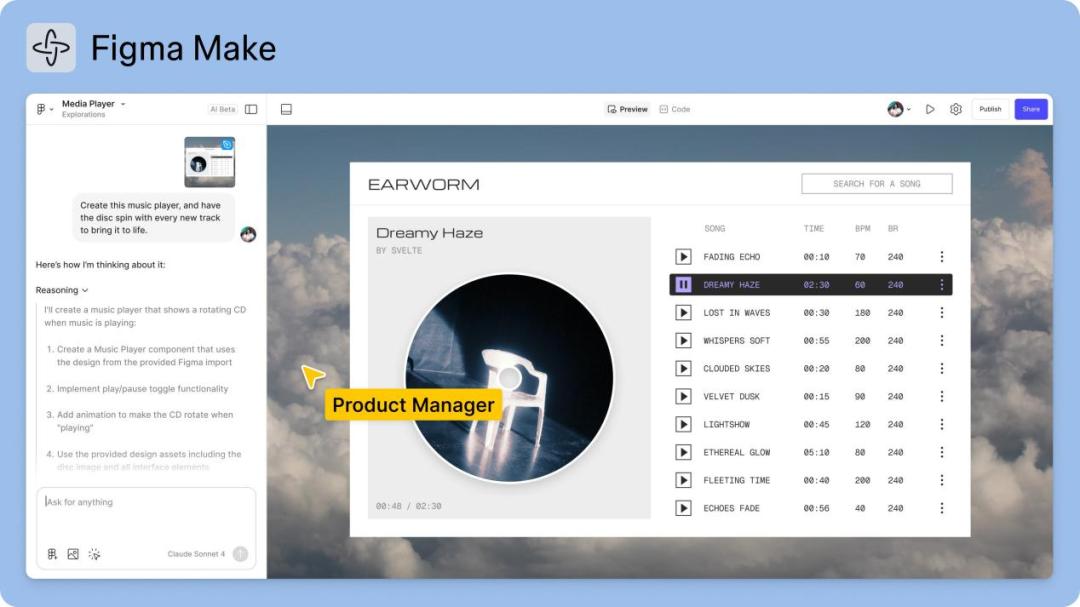

其中,AI產品Figma Make集成到了全平臺底層,可以賦能全工作流上的每個角色。這對串聯起復雜需求起到了很大作用。

比如針對前端工程師,他們可以在成型的Figma設計稿上,利用Figma Make快速產出基礎代碼目錄;對於設計師和產品經理等非開發者人羣,則可以基於Figma做的UI圖生成交互原型。

(來源:Figma招股書)

通過這樣的產品結構,Figma將前端開發相關的各類崗位都綁定到了自己平臺上。根據Figma招股書文件,目前Figma有1300萬月活,其中只有1/3是設計師用户,剩余2/3包含了前端工程師、產品經理、市場營銷人員等其他職能。

當辦公關係和流程都與一個平臺強綁定,用户粘性自然會增長,行業主導地位也就更加穩固。

能夠快速建立這麼多垂直需求應用,Figma在招股書中點明,是得益於早期他們將軟件平臺建立在瀏覽器上。這一技術基礎,使得設計工作中不同格式的文件與同格式但不同版本的文件都可以被兼容,進而實現不同工種之間互相打通、協同的效果。

這種打破設計「孤島」的工作流模式是Figma的革命性創新所在,也因此讓不少行業人士認為,Figma是典型的顛覆性技術企業。

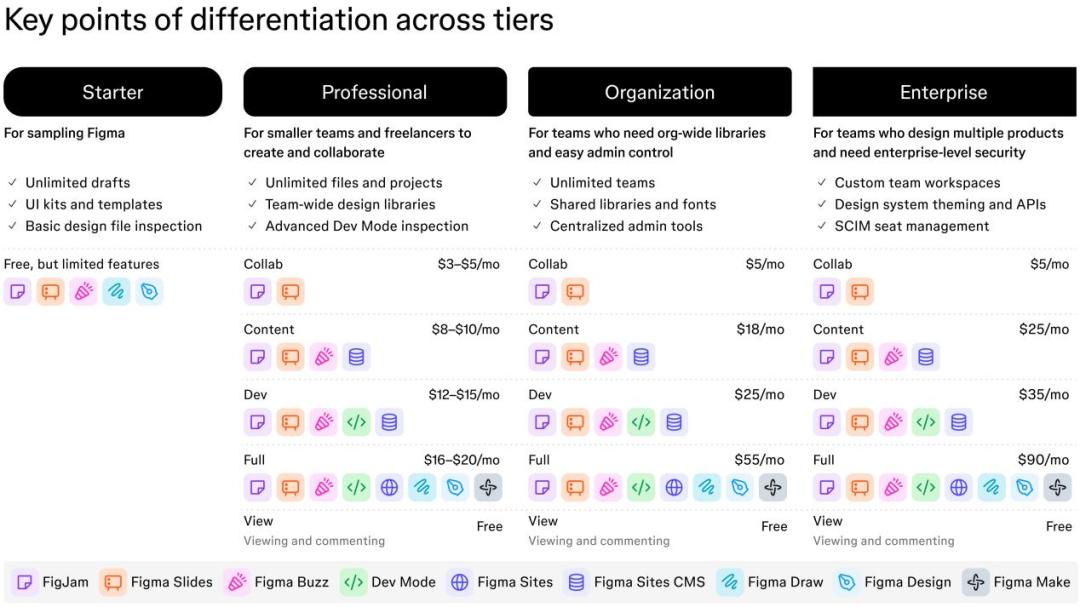

商業模式上,Figma採用典型的SaaS模式——企業內部的個體設計師可免費使用基礎功能,隨着使用人數的增多,擴散至整個團隊,最終轉化為付費企業用户。

招股書顯示,Figma的訂閲付費模式,為不同職務需求和工作流均設計了不同的套餐。在Professional、Organization和Enterprise三大類之下,均設有Collab、Content、Dev、Full四種使用場景的產品套餐,對應的價格從3美元每月到90美元每月不等。

(來源:Figma招股書)

Figma稱,去年接近70%的收入,來自Organization和Enterprise訂閲方案的客户。可以看出,Figma的B端客户是收入支柱,相比於C端用户,基於工作流逐步擴大在一家公司的滲透比例的路線,效率顯然更高。

02 高粘性、高研發投入

通過PLG(產品驅動增長)策略及注重B端用户的SaaS模式,Figma的財務數據顯示出紮實的基本面。

(來源:Figma招股書)

招股書顯示,營收方面,2024年Figma實現營收7.49億美元,同比增長了48%,增速水平超過所有美國軟件公司。今年一季度,營收錄得2.28億美元,同比增速與2024全年相當,達46%,以此為基準,可計算出滾動12個月營收為8.21億美元。

據機構測算,2021至2025年間,Figma在收入端實現了年均53%的高複合增長率。

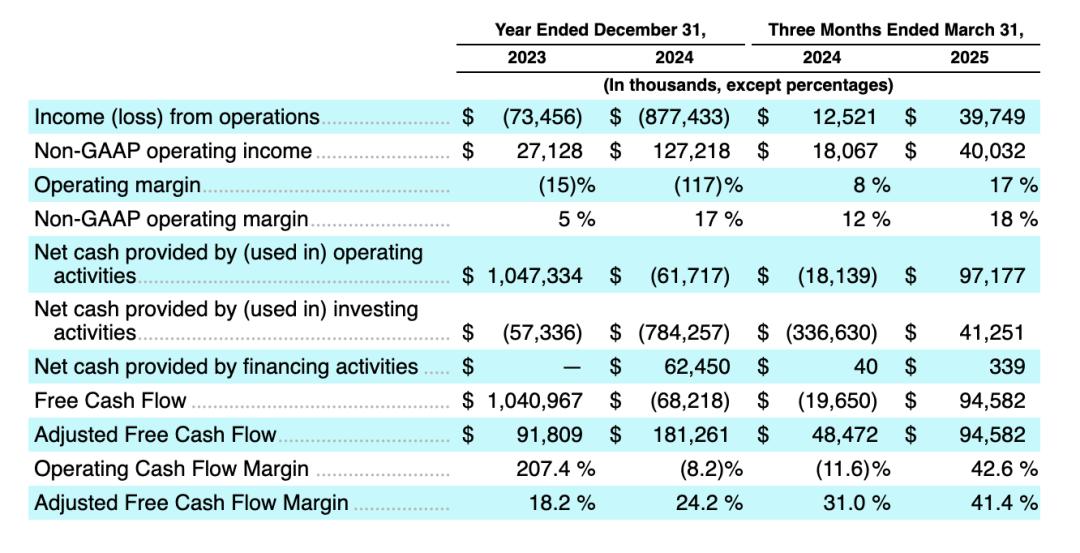

利潤方面,Figma毛利率保持在90%左右的水平。在高毛利的加持下,公司已經邁過盈虧臨界點,在去年四季度以及今年一季度實現經營盈利,前幾年高速增長的現金流,讓Figma逐步進入了自我造血的良性循環。

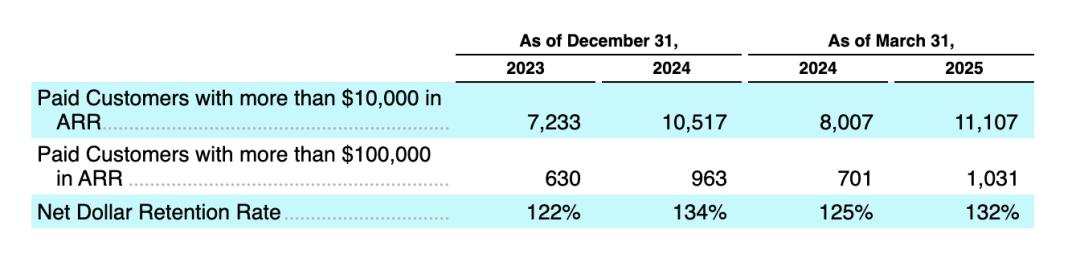

從Figma的招股書來看,其B端客户的頭部付費企業增長十分可觀。數據顯示,截止到今年3月,ARR(年度經常性收入)超過1萬美元的付費客户同比增長39%,ARR超過10萬美元的客户同比增長47%。

招股書中指出,截止到今年3月,福布斯世界2000強企業中有78%均使用Figma,但其中只有24%的客户付費ARR超過10萬美元,這意味着公司未來仍有較大的滲透空間。

(來源:Figma招股書)

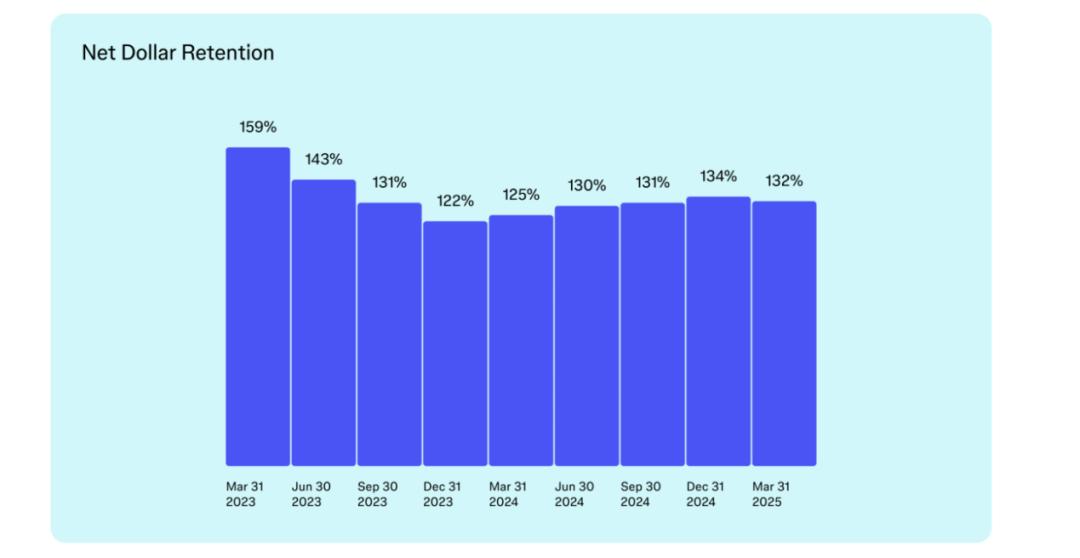

對於SaaS公司,淨收入留存(Net Dollar Retention)是衡量公司現有客户收入留存的關鍵指標。從該指標來看,Figma在2022年發佈產品FigJam后,其淨收入留存在2023年一季度達到159%的高峰,隨后年內一路下降。Figma對此的解釋是宏觀經濟下行對企業預算影響所致。

2024年開始,隨着宏觀經濟趨穩以及拳頭產品Dev Mode的發佈,公司淨收入留存指標逐步回升並穩定在130%上下。

(來源:Figma招股書)

利潤方面,招股書顯示,2024年Figma淨虧損達7.32億美元,主要由於當期公司計入股票期權授予費用9.48億美元,因此對公司歸母淨利潤影響較大。更準確的Non-GAAP利潤數據來看,2023年2024年則分別實現0.27億美元和1.27億美元。

研發投入上,2023年、2024年和2025年第一季度的研發費用分別為1.65億美元、7.51億美元和0.7億美元,其中2024年研發費用中涉及股票補償費用為5億元,剔除該部分影響后,研發費用佔比基本維持在30%以上。

對比來看,Adobe 2022年至2024年的研發費用率分別為17%、18%和18%。大部分大型軟件公司的研發費用率,則基本在20%以上水平。可以看出,Figma的研發投入強度較高,有利於維持技術前沿性。

總體上,Figma總運營費用率在2023年一季度、2024年一季度和今年一季度分別為97.8%、83.8%和74.1%,呈下降趨勢。

可以推測的是,Figma今年一季度營收同比增長46%的情況下,運營支出僅增長29%,業務的規模效應已經逐漸顯現。隨着用户數量和營收的持續增長,公司成本將進一步被攤薄,從而推動費用率進一步下降。

由此可見,Figma已經進入了業績兑現階段,收入增長是核心支撐,高研發強度則有助於鞏固公司的高科技屬性。展望未來,以高壁壘業務為競爭根基,隨着AI工具的持續滲透,科技屬性的進一步強化是公司在未來提升估值上限的核心動能。

03 AI進一步推動估值

二級市場上,美股市場今年AI板塊的投資邏輯從去年的算力帶動增長,轉變為應用業績的反饋。從Applovin、Palantir再到Figma,公司本身過硬的基本面,疊加AI在垂直場景實際可行的應用前景,使他們成為資金涌向的對象。

就Figma而言,它被標定為Adobe的顛覆者,是新生產力對舊生產力的取代。第一上海的研究報告指出,現在的Figma是雲協作版Adobe,如果其故事線能夠走通,那就是市場最為期待的劇本:垂直AI+雲協作Adobe。

AI在招股書中被提及了一百多次,顯然也是Figma下一步最重要的戰略站位。

在招股書中,Figma稱,生成式人工智能的快速演化與市場競爭格局的變化,正在重塑其所處的設計軟件行業。為鞏固領先地位,公司正加快推進AI功能佈局。

但要注意的是,Figma當下的高速增長,源於「雲協作」帶來的高粘性,而非AI,后者在公司業務中才剛剛開始。比如拳頭AI產品Figma Make是今年5月剛推出的新品,對業績的帶動作用仍需驗證。

客觀來看,雖然目前Figma的AI含量還較低,但行業對Figma Make等AI產品的初步使用反饋比較積極,這給予市場對其未來AI業績的信心。

不少市場聲音認為,Figma Make是AI Native的代表產品之一,因為其最大的優勢是內嵌在Figma當中,能無縫銜接Figma生態,從而在操作上更接近用户工作流。

(來源:Figma招股書)

《MarketWatch》指出,Figma不僅在設計協作工具中引入生成式AI能力,更將其定位為「從idea到prototype」的端到端平臺,其Make、Buzz、Slides等功能構成了完整AI驅動的產品線。

這是Fimga差異化於市面上其他主打單點AI能力的應用產品的地方,能夠解決更復雜的需求。

紅杉資本合夥人、Figma董事會成員Andrew Reed曾表示,與2022年相比,Figma如今在AI領域的能力更為紮實,已成為推動估值重估的關鍵所在。

目前二級市場對Figma的高估值主要基於AI帶來的預期。在過硬產品力、業務高速增長,和細分市場壟斷地位的基本面之上,公司對AI的合理開發具有革命性意義,不僅強化了技術壁壘,更極大地拓寬了想象空間。

因此即使Figma的AI還沒有反饋到業績層面,市場也願意基於好預期給到較高的估值。截至8月11日,Figma股價上市后經過幾日調整,已經回落至80美元左右,最新市值400億美元,對應的市銷率為48x;橫向來看,大多數SaaS公司的市銷率在10x至15x之間,今年3月上市的雲服務公司CoreWeave市銷率為21x,所以Figma較高的估值需要警惕回調風險。

典型的案例有穩定幣第一股Circle,上市后僅12個交易日,股價暴漲約280%,日內最高點一度站上299美元/股,如今已經接近腰斬;還有去年上市的芯片廠商Arm,上市首兩日上漲35%后,也在短期內一路跌破發行價。

短期來看,Figma暫時的高估值與市場情緒的變化有可能形成的負向共振,或將造成Figma股價出現短期大幅波動,這一情況與上述企業類似。但從中長期來看,Figma有較強的基本面和技術底藴支撐估值,隨着Figma作為行業龍頭的競爭格局趨於穩定,疊加業績的持續兑現,在高成長與好預期的正向共振下,市場會給予公司更高的估值溢價。

再看Figma的遠期預期,則是經過了多輪的估值切換,長期的估值中樞有望下移,屆時或將出現估值水平向科技巨頭靠攏的現象,最終實現從「高成長」到「價值藍籌」的跨越。

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。我們無意為交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。

關注獲取更多資訊

推薦文章

美股機會日報 | 鮑威爾絕唱!美聯儲利率決議今夜來襲;希捷績后勁升逾18%,盤后谷歌、微軟四巨頭齊放榜!

華盛早報 | 突傳利空!OpenAI關鍵指標未「達標」,美股全線殺跌,納指跌近1%;希捷盤后飆漲16%,存儲集體反攻

阿聯酋宣佈退出令OPEC猝不及防 威脅到聯盟對石油市場的掌控

4月29日外盤頭條:阿聯酋將於5月退出OPEC OpenAI稱公司各項業務「火力全開」 馬斯克在OpenAI審判中出庭作證

AI 世紀對決開庭,馬斯克在OpenAI審判中出庭作證

高盛合夥人Flood警告美股短線面臨風險 但應視為逢低買入的機會

芯片股暴漲之際 知名投資者Michael Burry最新押注凸顯融漲擔憂升溫

OpenAI增長失速衝擊AI板塊:超大規模資本支出模式遭遇「信任危機」