熱門資訊> 正文

【新股IPO】多光譜AI企業海清智元遞表港交所 2024年成功扭虧為盈

2025-08-07 10:49

金吾財訊 | 據港交所8月6日披露,海清智元已正式遞交上市申請。作為2022年被認定的國家級專精特新小巨人企業,其主要服務對象包括中國領先的國營電信運營商及頭部上市AI公司,在行業內具備紮實的客户基礎。

據悉,截至2025年7月28日,公司已註冊95項發明專利及43項軟件著作權,並參與起草約十項泛安全行業國標團標。

值得關注的是,早於2021年,為滿足業務規模擴張需求及拓寬投資者基礎,公司曾啟動A股上市籌備工作。不過,由於未訂立正式輔導協議,也未向中國證監會及其地方辦事處提交輔導備案申請,該計劃最終未能推進。隨着近日港股市場吸引力提升,公司重新啟動上市計劃,並將目標轉向港交所,此次遞交申請正是這一調整的具體落地。

公司名稱:深圳海清智元科技股份有限公司

保薦人:民銀資本、浦銀國際

控股股東:周波

於本文件日期,周波於公司股東大會上控制48.87%投票權,包括(1)彼直接實益擁有5.96%;(2)由周波作為其執行事務合夥人控制的眾誠天盈實益擁有38.34%;及(3)由周波作為其執行事務合夥人控制的眾正天盈實益擁有2.79%;及(4)由周波作為其執行事務合夥人控制的眾知天盈實益擁有1.79%。

基本面情況:

公司是一家中國領先的多光譜AI技術企業。依託公司在多光譜感知與AI算法領域的自研技術,提供能夠探測人眼可見及不可見的物理信息的產品及服務,該等產品及服務包括多光譜AI模組、多光譜AI感知終端以及多光譜AI大模型服務。公司的解決方案實現更高維度的感知與安全監測,為多種主要從事軟件和信息技術服務、電子產品、互聯網數據中心、智駕系統、電信運營商、物聯網、系統集成及建設相關業務的客户提供有關泛安全與智能感知的額外信息決策。

公司的技術廣泛用於除傳統安全解決方案之外的多種應用場景,包括智慧城市、智慧校園管理、互聯網數據中心安全優化、工業及商業安全及物聯網設施管理等領域,充分展現了公司多光譜AI解決方案的廣泛適用性。

競爭格局:

2024年,中國多光譜AI行業的前五名市場參與者按收入計算,合計佔市場份額約10.9%。公司於2024年在中國多光譜AI行業中排名第一,市場份額約為3.5%。

2024年,中國多光譜AI模組行業的前五名市場參與者按收入計算,合計佔市場份額約36.0%。公司於2024年在中國嵌入式多光譜AI模組行業中排名第三,市場份額約為6.6%。

2024年,中國多光譜AI大模型服務行業的前五名市場參與者按收入計算,合計佔市場份額約29.9%。公司於2024年在中國多光譜AI大模型服務行業中排名第一,市場份額約為11.8%。

財務狀況:

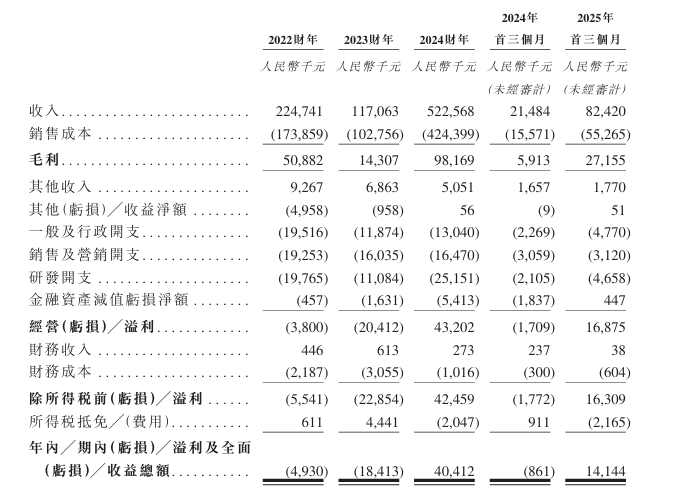

於往績記錄期間,於2022財年、2023財年及2024財年,公司的收入分別約為2.25億元(人民幣,下同)、1.17億元及5.23億元,複合年增長率約為52.5%。於2025年首三個月,公司的收入約為8240萬元。

值得注意的是,公司於2022財年及2023財年分別錄得虧損淨額約493萬元及1841.3萬元,但於2024財年扭虧為盈,實現溢利淨額約4041.2萬元。於2025年首三個月,公司的溢利淨額約為1414.4萬元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司的業務發展受終端市場需求的不確定性及技術迭代的競爭壓力所限,若無法保持技術領先性,可能對公司經營業績及財務狀況產生重大不利影響;

2、公司已進行並計劃持續加大研發投入,這可能會對公司的盈利能力及經營現金流量產生不利影響,且可能無法達成預期成果;

3、無法開發及推出新產品及服務可能對公司未來的業務、經營業績、財務狀況及競爭地位產生重大不利影響;

4、公司的目標市場規模以及對公司產品及服務的需求增速可能因多種因素而不及預期,這將對公司的業務、經營業績、財務狀況及前景產生重大不利影響。

公司募資用途:

1、增強公司的研發能力及加大產品開發投入。

2、擴大產能,支持業務增長及新產品開發。

3、戰略性投資及╱或收購,以實現我們的長期增長策略。

4、業務擴張力度及加速全球市場滲透。

5、一般營運資金提供資金及用作一般企業用途。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?