熱門資訊> 正文

四巨頭「燒錢兇猛」,非美和二線雲廠被低估,GB200良率提升!大摩對AI服務器非常樂觀

2025-08-06 10:25

(來源:invest wallstreet)

科技巨頭在AI領域的軍備競賽正將資本支出推向新高,但市場的目光不應僅限於此。大摩認為,非美國地區和二線雲廠商的巨大潛在需求以及英偉達GB200良率的改善,共同構成了AI服務器市場被低估的增長動力。

一場由AI驅動的、耗資數千億美元的全球雲基建競賽,正以前所未有的速度升溫。

摩根士丹利最新研報大幅上調了對美國四大雲服務提供商——亞馬遜、谷歌、Meta和微軟的資本開支預測。這四家公司在2025年的合併資本開支預計將達到3590億美元,同比增長57%;2026年將進一步增至4540億美元,同比增長26%,均顯著高於此前的預測。

這一輪「燒錢」競賽的範圍遠不止於頭部玩家。報告強調,市場可能嚴重低估了來自非美國地區和二線雲服務商的需求。這些追趕者正在積極佈局,其AI服務器的潛在訂單規模不容小覷。

與此同時,供應端的瓶頸也在逐步緩解,備受關注的英偉達GB200芯片組裝良率正持續改善。AI基礎設施的繁榮周期或許不僅在深化,還在向更廣闊的市場蔓延。

巨頭「燒錢」再提速,資本開支遠超預期

根據摩根士丹利的報告,美國四大雲巨頭的資本支出增長正在重新加速。其美國分析師團隊預測2025年第四季度這四家公司總雲資本支出為1000億美元,同比增長增加39%。

團隊同時將這四家公司2025年全年的資本開支同比增速預測從38%上調至57%至3590億美元,2026年的增速預測也從17%上調至26%至4540億美元。其中,微軟和Meta是2026年資本開支預測被上調幅度最大的兩家公司。

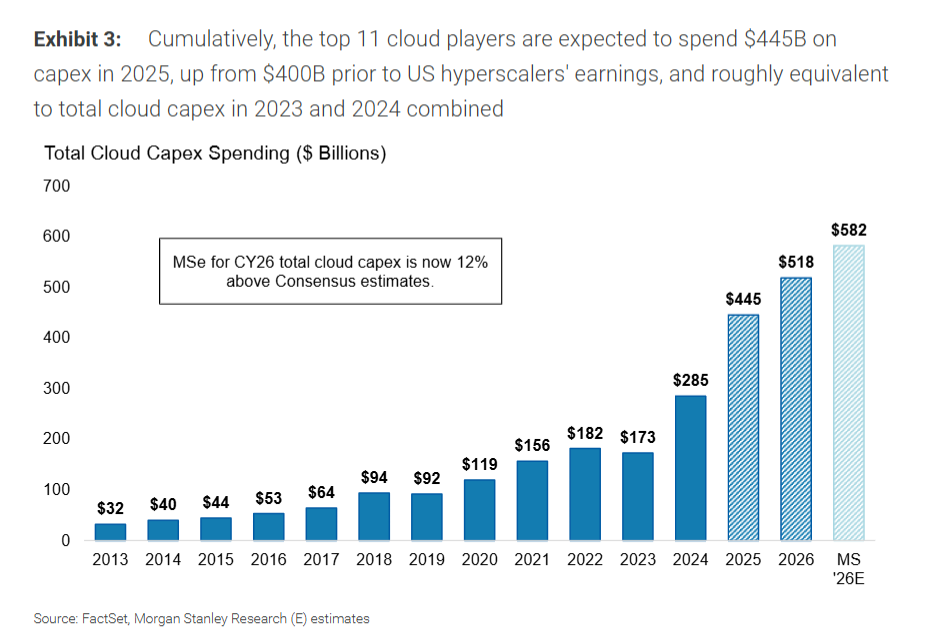

若將視野擴大至全球前11大雲服務提供商,這股投資熱潮更為明顯。報告數據顯示,這些公司在2025年的總資本開支預計將達到4450億美元,遠高於財報季前4000億美元的預測,並且大致相當於2023年和2024年雲資本支出的總和。

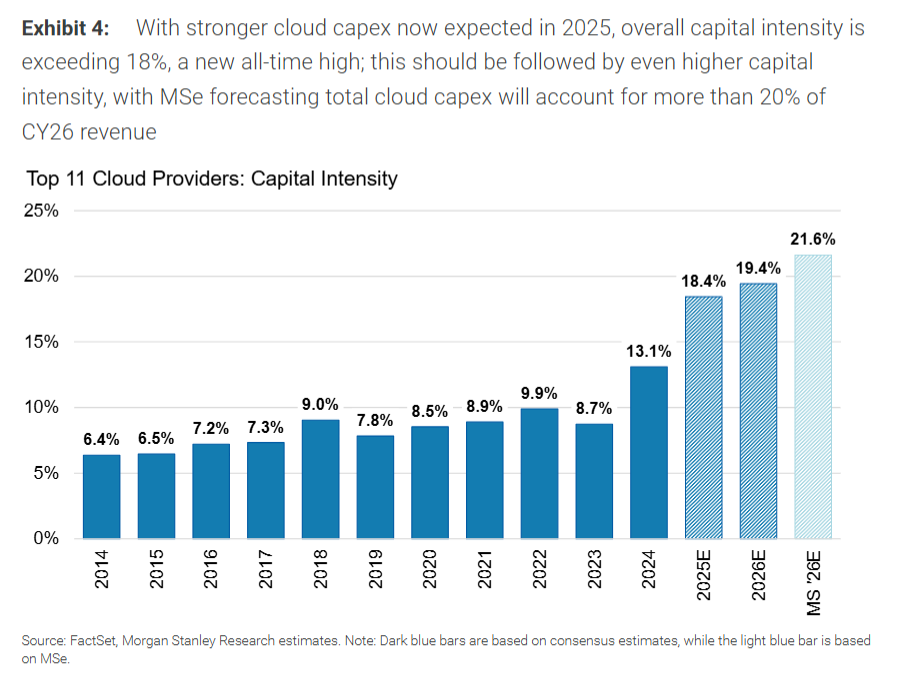

大摩預計,到2026年,這些公司的資本開支佔收入的比例將超過20%,繼續創下歷史新高。2025年這一比例為18%觸及歷史高點。

市場低估的角落:二線及非美雲廠商正在追趕

儘管市場目光大多聚焦於美國巨頭,但摩根士丹利認為,增長的另一大引擎來自被忽視的角落。報告的亞太團隊指出,市場可能低估了來自非美國國家的PCIe/HGX服務器需求。數據顯示,B200服務器的需求在第二季度已出現強勁回升,預計B300的需求將在第三季度接力增長。

更重要的是,二線雲服務商(Tier 2 CSPs)正在迎頭趕上。報告稱,這些公司的AI服務器儲備規模甚至可能比頭部雲廠商更大,並有望在2026年下半年開始大規模增加資本開支。這表明AI基礎設施的普及化趨勢正在加速,更廣闊的市場正在打開。

GB200良率提升,新項目蓄勢待發

需求端的火爆必須有供給端的支撐。好消息是,此前市場擔憂的供應鏈問題正在緩解。摩根士丹利通過其在亞太地區的供應鏈調查發現,英偉達下一代旗艦產品GB200的組裝良率正在持續改善。

報告還提到,GB300的樣品測試預計將從第三季度開始,目前並未發現顯著問題。供應鏈製造環節的改善,為滿足全球範圍內不斷涌現的AI服務器訂單清除了關鍵障礙

更令人矚目的是,像「星際之門」(Stargate)這樣的超大型項目已經不再是紙上談兵。由OpenAI、軟銀和甲骨文在2025年宣佈的這個合作項目,已開始與亞洲供應鏈進行實質性接觸,尤其是在服務器機櫃的採購方面。

根據供應鏈反饋估算,一個4.5吉瓦(GW)的數據中心,至少需要2.8萬個GB200 NVL72機櫃來滿足其算力需求。這預示着未來的需求將是「訂單化」向「項目化」的巨大飛躍。

綜上,摩根士丹利對雲半導體行業前景保持積極看法,認為全球範圍內的強勁需求、被低估的增長領域以及逐步改善的供應鏈,共同構成了未來幾年行業持續向上的堅實基礎。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?