熱門資訊> 正文

國泰海通證券:當下時點如何看港股新消費?

2025-08-03 15:50

核心結論:①消費觀念變革敍事催化下,上半年港股新消費表現亮眼,6月中旬后陷入消化熱度的震盪階段。②借鑑日本歷史,居民消費由大眾化向個性化、理性化轉變的趨勢是支撐新消費行情的宏觀邏輯,中長期維度對新消費行情仍有支撐。③港股新消費含量更高、成長性較A股更明顯,中長期消費理念迭代與人口結構變遷催化下,潮玩、美護、寵物等仍有投資價值。

1. 當前港股新消費正處熱度消化階段

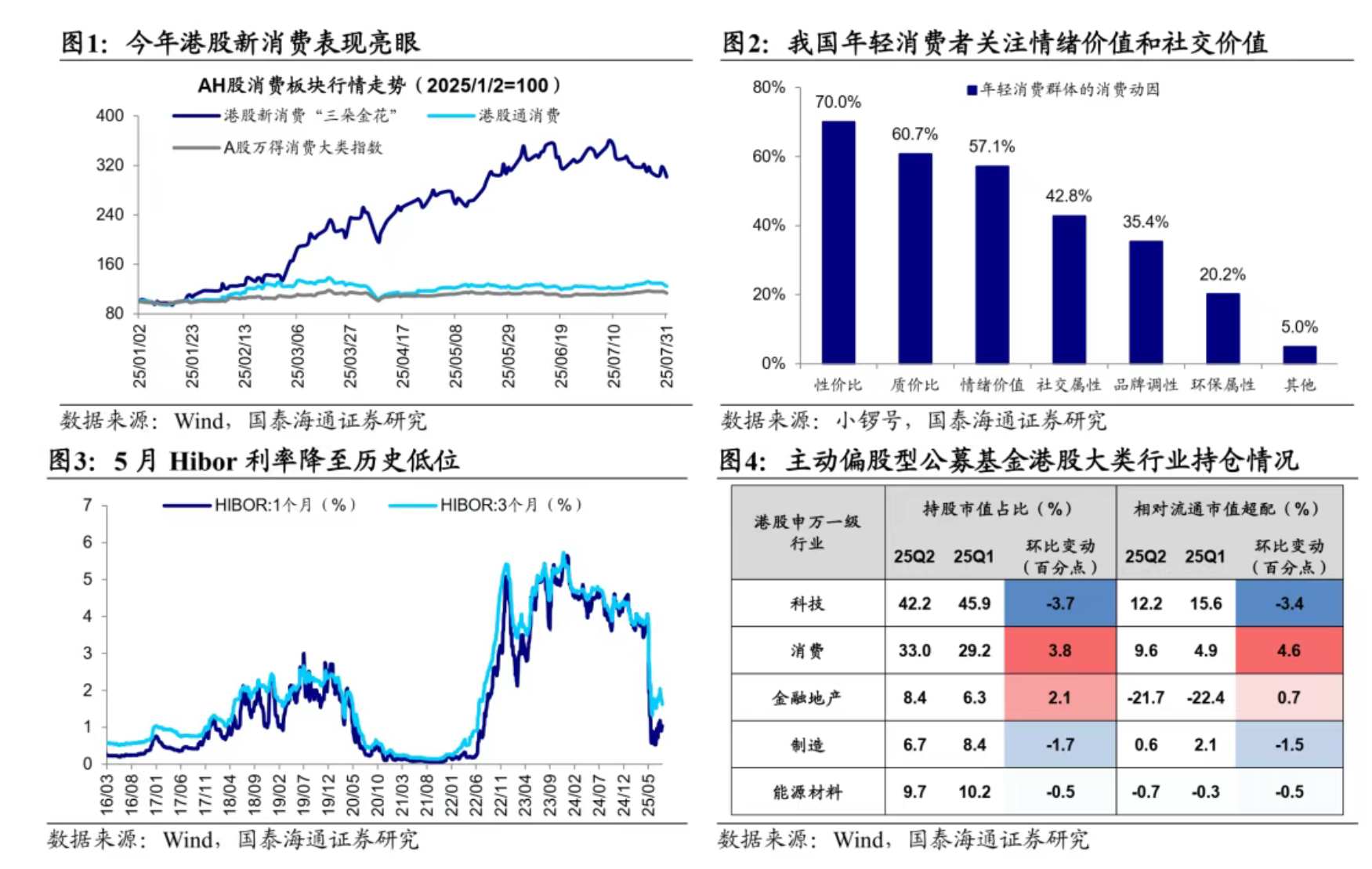

今年上半年港股新消費表現亮眼。年初以來,中國資產重估行情持續演繹,港股走勢最為亮眼,上半年漲幅在全球市場中居於前列。從結構來看,一季度在Deepseek突破帶動之下,科技AI板塊率先表現;而二季度后,科技AI熱度減退,新消費接力上攻。其中,泡泡瑪特、老鋪黃金、蜜雪集團這3只港股新消費領域代表性個股表現尤其強勁,被投資者冠以「三朵金花」之名。我們以總股本加權平均來計算收盤價,上半年港股新消費「三朵金花」收盤價漲幅為247%,同期港股通消費指數漲幅為21.6%、A股萬得消費大類指數為10%。

新消費亮眼表現背后是消費觀念變革敍事在股市演繹。當前年輕消費羣體正日益成為驅動新消費浪潮的核心力量,其消費呈現理性消費升級與情緒價值主導的雙重特徵,消費決策中更關注性價比、質價比、情緒價值和社交屬性。可見,當前消費者愈發重視消費的體驗感與參與感,「悦己消費」、「社交消費」正引領消費觀念變革,潮玩、茶飲、輕奢珠寶等消費品類廣受青睞,由此催化新消費板塊行情向上演繹。

此外,宏觀和資金層面因素也對新消費行情起到助推作用。宏觀層面,5月以來中美貿易摩擦邊際緩和,對港股市場風險偏好有提振作用。另外,5月中國香港金管局投放流動性的操作使得Hibor利率降至低位,利於港股新消費板塊估值抬升。資金層面,港股新消費稀缺資產持續吸引公募加倉。二季度公募繼續加倉消費板塊、尤其是泡泡瑪特等新消費代表性個股,消費行業持倉市值佔比由Q1的29.2%上升至Q2的33.0%。

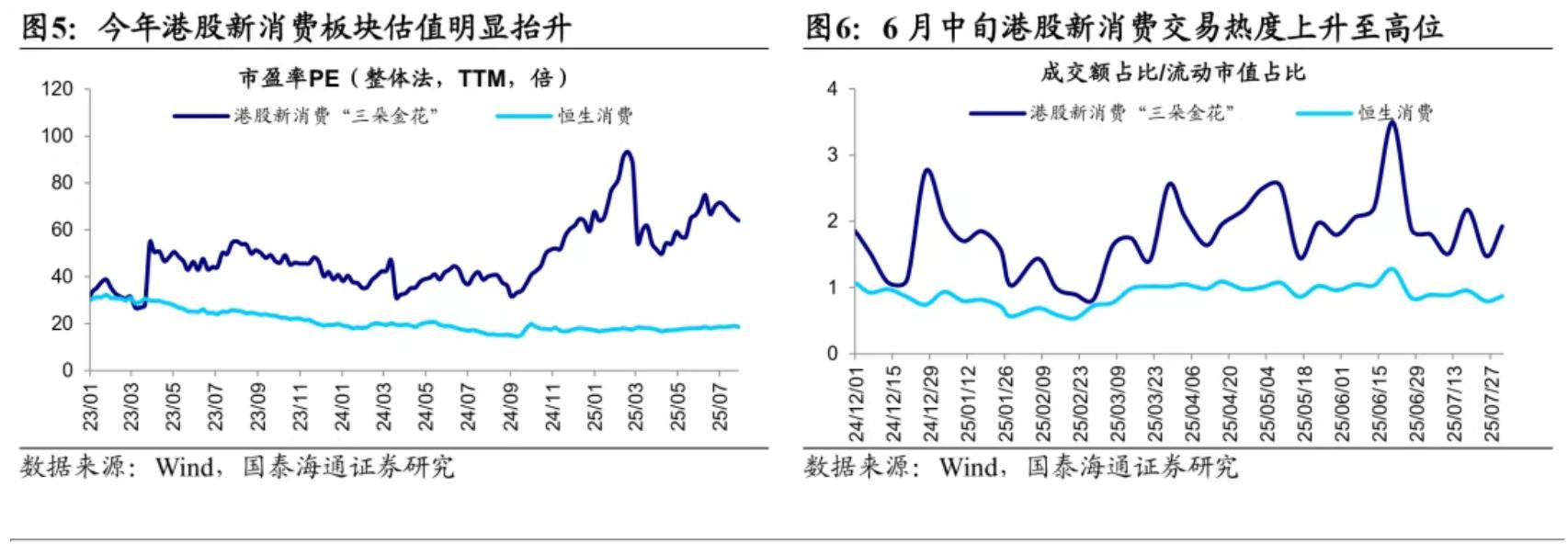

6月中旬以來港股新消費震盪休整,處在熱度消化的階段。6月下旬以來,港股新消費代表性個股逐漸走低,新消費「三朵金花」最大跌幅均值為25%,同期恆生消費跌幅為3.7%。這背后原因主要是上半年港股新消費板塊大幅上漲,6月下旬時從交易和估值等維度看熱度較高,此后逐漸步入消化熱度的休整階段。

部分投資者對新消費板塊行情持續性的擔憂逐漸顯現。港股新消費板塊行情大幅上漲、出現過熱跡象后,市場分歧開始加劇,對新消費估值泡沫化、敍事破滅的擔憂逐漸升温。例如根據澎湃新聞,6月中旬泡泡瑪特代表IP「Labubu」在官方補貨后,二手市場交易價格普遍下跌約50%。部分投資者對流行文化迭代、IP生命周期等因素存有一定擔憂,后續港股新消費代表性個股逐漸走低。

近期港股新消費的震盪回調究竟是狂歡后的終結,還是下一輪行情前的蓄力?

2. 中期維度看,新消費行情仍有宏觀邏輯支撐

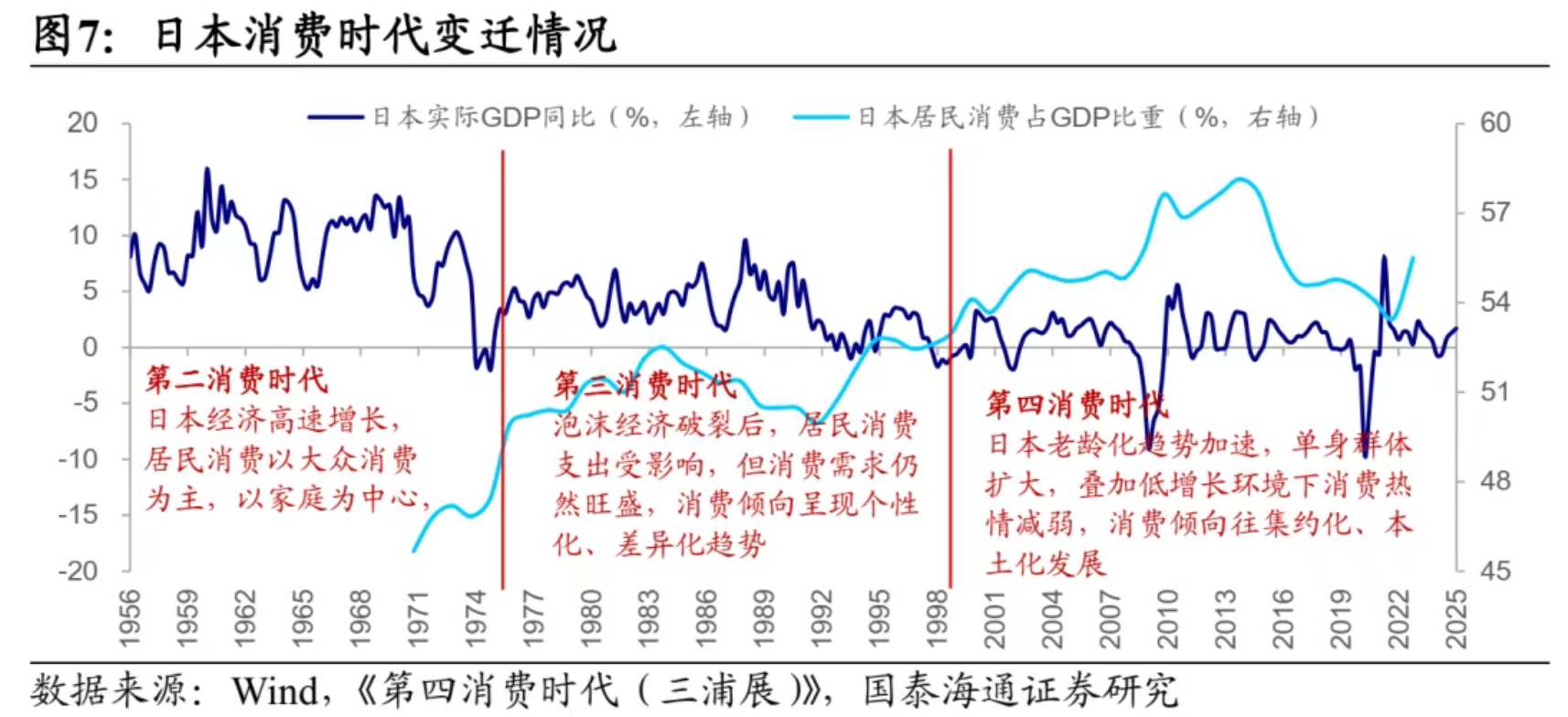

近期港股新消費陷入震盪休整,但若借鑑日本歷史,消費觀念變革敍事或有望持續演繹,我國新消費趨勢方興未艾。根據馬斯洛需求層次模型,隨着居民收入的提高,消費者的消費需求將從物質需求向精神需求升級。1970年代中期后,日本消費趨勢向個性化消費、理性消費的演變正反映了從物質消費到精神消費、從基礎消費到情緒消費的變化。

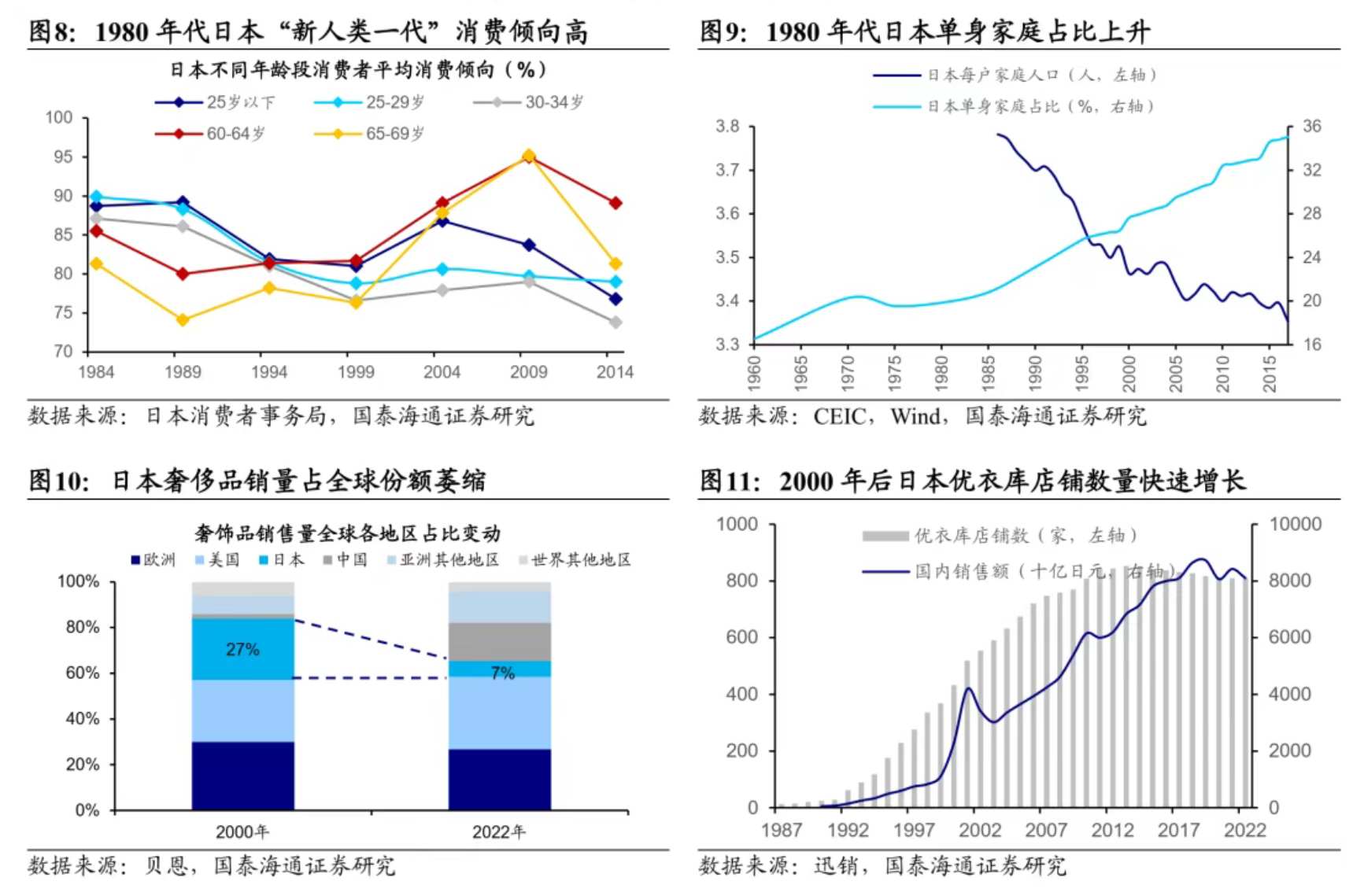

借鑑海外,日本居民消費經歷了從大眾消費到個性化消費、理性消費的轉變。結合三浦展對日本消費社會的長期研究,1970年代以來,日本正經歷了從大眾消費到個性化消費,再到理性消費的消費時代變化。具體來看:①1974-1998年期間,日本人口結構變化和消費升級趨勢的共同作用下,居民消費步入第三消費時代,消費品類上更加偏好差異化、個性化的商品,經歷了從大眾消費到個性化消費的轉變。1980年后日本邊際消費傾向更高、成長於經濟高速增長時代的「新人類一代(60年代出 生人口)」逐漸成為核心消費羣體,疊加勞動女性和單身羣體的增長,使得消費呈現出個性化、多元化趨勢。②1999年后,日本經濟低迷疊加老齡化影響,居民消費逐漸轉向理性消費,更加註重自我啓蒙及充實內心的消費體驗,即第四消費時代。隨着老齡化加重和經濟增長停滯,日本消費者信心指數整體下降,奢侈品消費顯著下降。如根據貝恩公司數據,日本全球奢侈品銷售份額從2000年約27%降至2022年的7%。但這一時期中,簡約化和本土化的理性消費趨勢逐漸成為主流,優衣庫等主打高性價比的消費企業迎來快速發展。

我國消費同樣呈現出個性化和理性消費的趨勢。當前我國人均GDP達到1.3萬美元,與1980年代日本相當。當前我國居民消費也正由大眾消費向個性化消費和理性消費的趨勢轉變。因此,國內總量消費表現疲弱之際,新消費領域異軍突起。

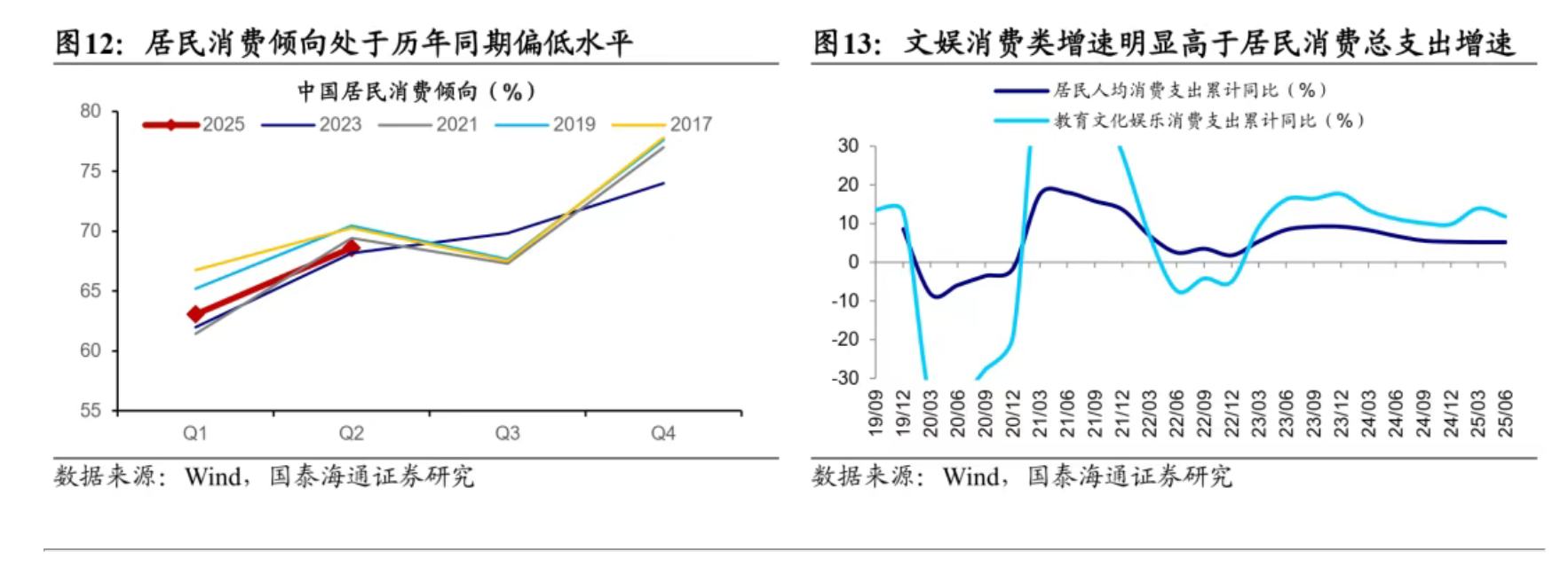

近年來我國居民資產負債表的惡化對居民消費能力和意願有一定影響,消費總量的修復稍顯疲弱。2024年社零增速僅為3.5%,今年上半年回升至5%,但與疫情前社零8%左右的增速中樞相比仍有較大差距。從居民消費傾向來看,2025年二季度居民消費佔可支配收入的比重為68.6%,較一季度季節性回升,但絕對水平處於歷年同期偏低水平,反映當前居民消費意願仍有待進一步提升。

而新消費領域亮點紛呈。Z世代、單身羣體、銀發羣體消費能力和消費傾向的變化推動消費需求分層。①Z世代為代表的年輕消費羣體:年輕消費者重視消費的體驗感與參與感,追求精神滿足與圈層認同,推動文化娛樂消費日益活躍。今年以來悦己消費、社交消費、性價比消費等新趨勢層出不窮,潮玩、輕奢珠寶等消費領域新的增長點不斷涌現,例如泡泡瑪特的「Labubu」潮玩成為世界級潮玩IP,以極致性價比著稱的蜜雪冰城贏得眾多消費者青睞。②單身羣體和銀發羣體:我國單身和老年羣體的擴大,這類消費者所需的陪伴和情感需求將推動寵物消費快速增長。今年「618」期間寵物消費持續增長,寵物食品銷售總額同比增長36%。上述消費新趨勢驅動下,年初至今教育文化娛樂消費支出維持高增長,上半年累計同比增速達11.8%,明顯高於同期居民人均消費總支出增速的5.2%。

借鑑日本長周期的消費時代演變經驗,消費理念迭代與人口結構變遷影響下,當前我國居民消費也正由大眾消費向個性化消費和理性消費的趨勢轉變。雖然當前新消費相關板塊正處熱度消化階段中,但拉長時間看,在宏觀邏輯支撐下新消費演繹的空間仍十分廣闊。

3. 港股新消費資產更具優勢

今年以來港股消費明顯跑贏A股,背后是港股新消費板塊較A股更有優勢。前文我們提到,年初以來港股市場表現優於A股,其中消費是主要貢獻之一。

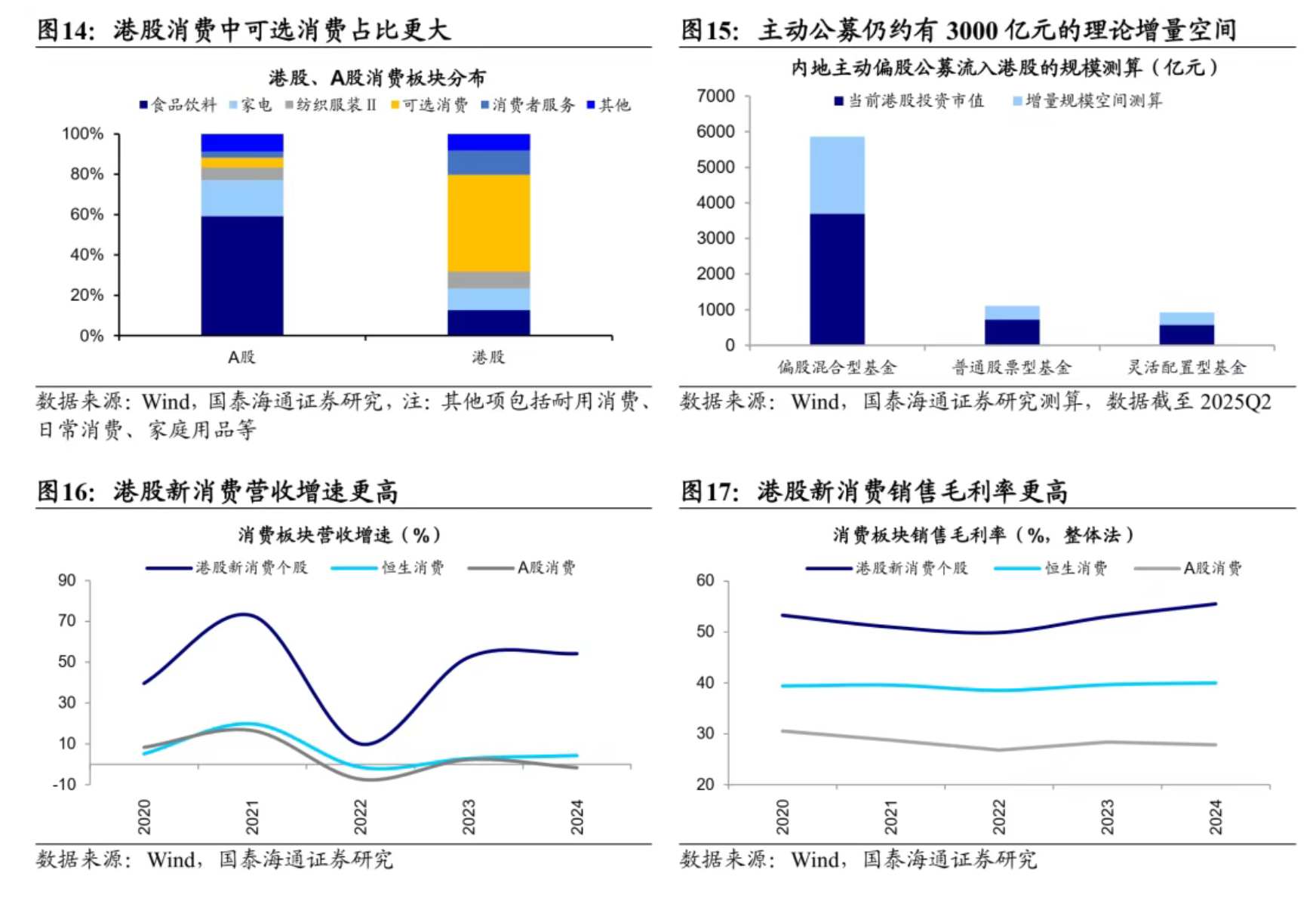

港股消費中,新消費含量更高。我們具體對比港股和A股消費板塊的構成,A股消費主要以白酒和家電等傳統消費為主,二者佔比超過70%。而港股消費中細分行業分佈更加均衡,可選消費零售、消費者服務和紡服等新消費板塊總市值佔比超過60%,且匯聚了泡泡瑪特、老鋪黃金、蜜雪集團等今年以來炙手可熱的新消費個股,可見港股消費板塊與當前消費領域中追求悦己價值和性價比的趨勢更加匹配。

港股消費與當下新消費趨勢更契合,板塊成長性明顯。前文我們提出,當前我國居民消費也正由大眾消費向個性化消費和理性消費的趨勢轉變,消費者在情緒消費、悦己消費領域的付費意願和溢價支付意願普遍更高,這在港股新消費板塊的財務數據上已有反映。①從營收增速水平來看,2024年港股恆生消費營收同比增速為4.3%,高於A股消費營收同比增速的-1.7%。同時,我們以蜜雪集團、老鋪黃金、泡泡瑪特、毛戈平、布魯克作為港股新消費個股的代表,24年港股新消費個股營收增速更高達54%。②從銷售毛利率水平來看,2024年港股新消費個股銷售毛利率(整體法,下同)為55%,恆生消費銷售毛利率為40%,均高於A股消費銷售毛利率的28%。

此外,從資金面看,具備稀缺性的港股新消費或仍是公募青睞的對象。今年以來主動公募加倉港股新消費。往未來看,公募仍有可觀的增量空間。我們預計25年全年公募通過港股通流入的總規模有望達3000-4500億元,憑藉稀缺性資產的吸引力,公募仍有望進一步流入港股新消費板塊。綜合來看,未來隨着新消費趨勢加速演繹,港股新消費板塊有望繼續向上。

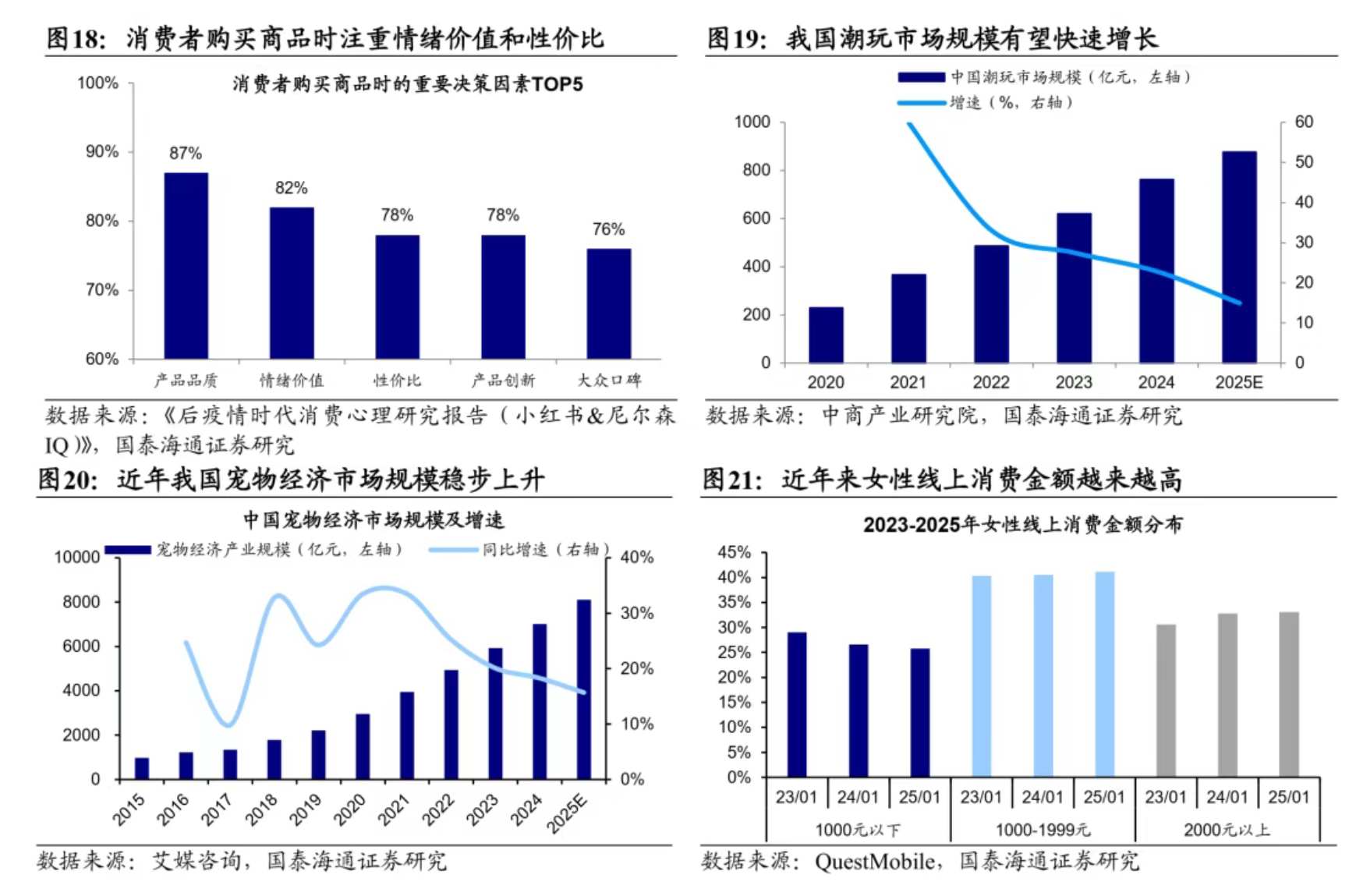

未來政策支持有望進一步釋放消費潛力,悦己和性價比相關消費或延續亮眼表現。當前我國外部環境面臨更大擾動,提振內需消費的重要性和必要性日益凸顯,政策支持下消費對經濟的拉動作用有望強化。今年3月中辦、國辦印發《提振消費專項行動方案》要求以高質量供給創造有效需求,並明確提出支持新型消費加快發展。儘管當前港股新消費部分領域短期略顯過熱,但居民消費更加註重個性化和理性化的宏觀趨勢並未改變,我們預計悦己和性價比相關消費或延續增長趨勢,如潮玩、美護、寵物等。

潮玩經濟方面,以Z時代為代表的年輕消費羣體更加關注消費體驗感與參與感,更追求精神層面的滿足與圈層內的歸屬認同,願意為興趣愛好和獨特體驗買單。在此背景下,潮玩等個性化品類有望持續受益。根據中商產業研究院,2025年中國潮玩市場規模將達877億元。

「她經濟」方面,隨着短視頻和直播等平臺經濟興起,近年來女性「種草」體系迅速發展,平臺經濟正助推女性線上消費增長。2023-2025年線上消費金額在2000元以上的女性用户佔比由30.6%上升至33.1%。同時隨着女性獨立意識增強,越來越多年輕女性更重視自我滿足、生活品質與情緒價值,在美粧、護膚、健身、養生等領域支出上升。據艾媒諮詢數據,2023年女性在香水化粧品、箱包、珠寶首飾等細分品類消費明顯高於男性。

寵物經濟方面,當前我國單身羣體和老齡化羣體不斷擴大,這類消費者所需的陪伴和情感需求將推動寵物市場快速發展。目前我國寵物家庭滲透率約22%,近年來已逐漸提高,但相比歐洲(約46%)仍較低,未來隨着壓力增加背景下精神慰藉需求的增加,寵物經濟規模有望進一步增長。根據艾媒網的預測,25年寵物市場規模將達到8114億元,22-25年CAGR為18%。

此外,7月30日政治局會議提出深入實施提振消費專項行動。當前育兒補貼政策已落地,未來提振消費增量政策有望逐漸推出,消費者信心或將逐步恢復,這有望推動總量消費增速逐漸回升,低估已久的傳統消費板塊可能也會迎來修復機會。

風險提示:消費政策落地效果不及預期,居民資產負債表超預期惡化。

推薦文章

美股機會日報 | 通脹超預期!美國12月核心PCE物價指數年率創近一年新高;Applovin盤前漲超4%,傳OpenAI擬與其合作實現商業化

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意