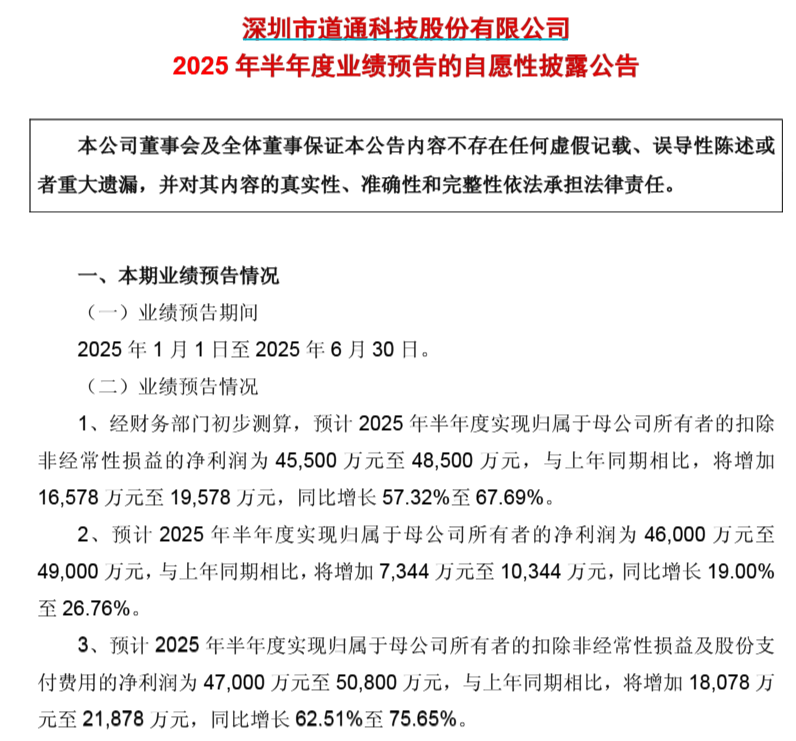

道通科技科技前段時間發佈了半年度業績預告,預計上半年歸屬於母公司所有者的扣非淨利潤為4.55億元至4.85億元,同比增長57.32%至67.69%,表現十分強勁。股價也創了近三年的新高。

經歷了2022年的業績大縮水,道通科技連續三年高速增長進入收穫期,坐上汽車診斷業務的全球龍頭位置的同時第二第三曲線也在持續佈局拓展。道通的飛輪是否已經啟動?

一、三輪驅動

道通科技創立於2004年,依靠汽車診斷產品起家,汽車診斷產品簡單來説就是檢測汽車故障的儀器。道通創始人李紅京在汽車診斷行業的創始公司元徵科技僅工作了6個月時間,就出來創立了道通科技。

當時元徵科技作為先行者擁有行業眾多專利,核心技術多集中在硬件底層協議,元徵通過與不同的車企合作授權,不斷積累協議數量。道通的起步則是用逆向工程,深度解析並破解元徵產品的診斷協議,做出類似的產品,實現多車型兼容,快速切入汽車診斷市場。這種策略在早期市場是可行的,因為行業尚未形成嚴格的知識產權保護體系。

道通在后續迭代中通過協議規避設計(如修改通信邏輯)降低侵權風險,再通過不斷技術積累,並創新地改變了主要盈利模式,從直接賣終端產品到軟件升級服務和數據 API 輸出實現盈利,同時選擇了更需要汽車診斷產品的歐美作為主要市場,也避開了最初和元徵的直接競爭,最終對老對手元徵科技形成了超越。如今,根據2024年公開數據,道通科技在全球汽車智能診斷設備市場的市佔率達到32.7%,超越博世(Bosch)和實耐寶(Snap-on)等傳統國際巨頭,位居行業第一。

道通的腳步很快,在汽車診斷起家后,通過多年積累擴展至新能源和AI機器人領域,已經形成了三大業務線:

1、數字維修業務:依舊是公司穩固的收入基石和利潤來源(2024年84%的毛利佔比)。公司已形成了包括汽車數字化診斷、TPMS 胎壓檢測、ADAS 與四輪定位檢測、新能源電池檢測等完整的解決方案生態。市場受益於全球汽車保有量增長、平均車齡延長以及汽車「新三化」(電動化、智能化、網聯化)趨勢,預計到2032年市場規模將超過600億美元。

北美和歐洲是最主要的市場,得益於其產品在功能、兼容性及性價比上的綜合優勢,成功打入了由博世(Bosch)、實耐寶(Snap-on)等國際巨頭長期佔據的主流市場。

2024年,數字維修業務實現營業收入30.18億元,同比增長13.93%。其中,軟件升級服務收入4.46億元,同比增長24.20%,毛利率高達99%。

未來,隨着軟件定義汽車(SDV)時代的到來,遠程診斷、數據訂閲和預測性維護將成為新的增長點,其龐大的診斷數據可能轉化為更具價值的智能維修服務。

2、數字能源業務:提供端到端智能充電網絡解決方案和一站式光儲充能源管理解決方案。涵蓋交流充電樁、直流充電樁、運維管理、充電雲平臺、能源邊緣控制器、能源管理平臺等產品,聚焦智能充電樁,提供在途、目的地、車隊和家庭四大場景解決方案。2025年一季度收入2.12億元,同比增長35%;新推出的MaxiCharger DC超充樁單槍功率達480kW,充電10分鍾續航600公里。

道通的主業務在雲端平臺已積累上億條車輛診斷數據,可反哺充電場景的電池健康預測模型,提升對不同車型的充電成功率。

新能源充電業務已成為強勁的第二增長曲線,2024年實現收入8.67億元,同比增長52.98%,今年一季度實現營業收入2.12億元,同比增長約35%。公司憑藉技術、品牌及全球渠道優勢,已成功切入殼牌(Shell)、Circle K、LAZ Parking等全球頂級能源、零售及停車場運營商的供應鏈,獲得持續到2030年的長期訂單。隨着全球充電設施建設加速,成為公司重要的業績增長極。

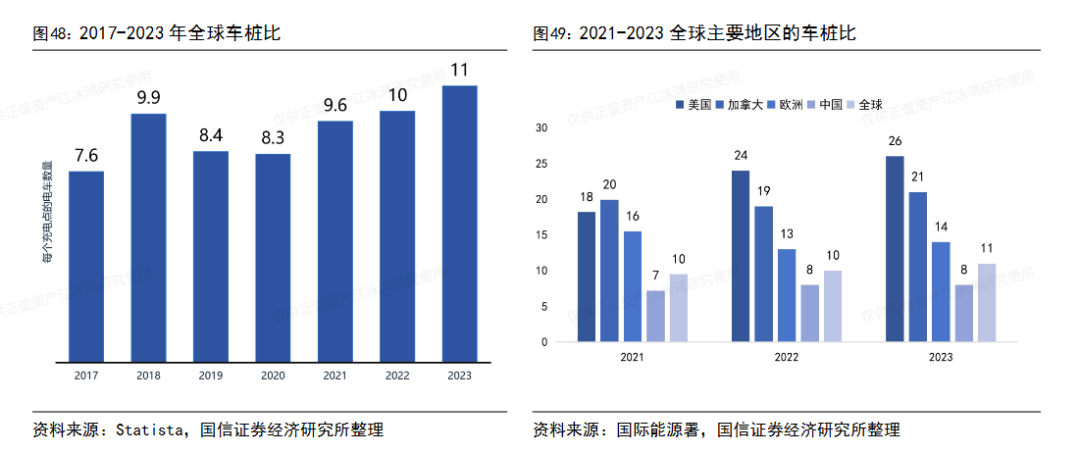

機構預測,海外充電市場規模2025年將達800億元,2030年增長至1200億元。從 2017 年到 2023 年,全球車樁比從 7.6 逐步攀升至 11,電動車數量遠超充電樁增量。

3、AI及機器人業務:目前處於初期發展階段,聚焦於智慧能源和智能交通的應用場景,作為公司第三增長曲線。提供空地一體集羣智慧解決方案,包括智能巡檢機器人等。包括軟件雲服務(如充電雲平臺)和空地一體集羣智能解決方案。公司不僅具備無人機、反無人機系統的技術積累,還與華為等科技巨頭達成深度合作,聯合研發推廣。

目前道通「空地一體集羣智慧解決方案」已在中石油油田和某副省級城市交通管理項目中落地。

該分部2025年一季度收入1.37億元,同比增長36%,充電雲訂單大增80%。

道通的三塊業務都具備了不錯的發展空間和想象力,可以看出它的野心。

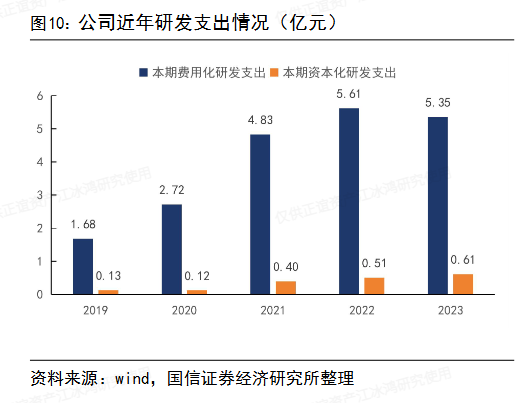

現在道通在全球設有9個研發中心,並在中國、越南、美國建立三大生產基地。銷售網絡覆蓋全球120多個國家和地區,並擁有成熟的本地化營銷服務團隊。持續高研發投入,2024年研發投入佔營收比為17.29%。累計獲得境內外專利及軟件著作權超 1771 項。

二、全面擁抱AI

AI業務看似歸類到最小的第三增長曲線,但卻是公司當前及未來五年最核心的戰略方向。道通明確表示正在全面擁抱AI,並將其作為核心驅動力,推動業務與組織的深刻變革,可以説是相當明智且行動力十足。

公司把上半年的高增長歸因於「全面擁抱AI」的戰略。

擁抱AI的道通致力於將AI技術與業務場景深度融合,推動三條業務發展曲線的協同增長。

第一曲線:數字維修業務

依託汽車綜合診斷產品,構建數字維修行業大模型。

推出AI語音助手、AI車輛外觀損傷識別等智能特性,提升診斷效率和用户體驗。已將診斷準確率提升至98.5%,帶動軟件升級收入高增長。

分階段打造故障分析Agents、故障診斷Agents、全場景Agents,向汽車診斷AaaS(Agent as a Service)全面轉型。

第二曲線:數智能源業務

深度融合電力電子與AI技術,推出端到端智能充電網絡解決方案和一站式光儲充能源管理系統。

構建數智能源行業大模型,推出MaxiCharger直流超快充平臺、MaxiPower X/S光儲充能源管理解決方案。

打造充電智能Agents、場站智能Agents、生態智能Agents,提升充電運營效率和客户投資收益。

第三曲線:AI機器人業務

佈局垂域大模型與智能體架構,推出以生成式AI為核心的「空地一體集羣智慧解決方案」。

融合空中飛行器和地面機器人等具身智能體,賦能能源、交通等千行百業。

公司整體收費模式持續從「硬件銷售」向「智能終端+AI軟件持續收費」的商業模式轉型,高毛利的軟件收入佔比提升將持續優化盈利結構。

公司不僅在業務層面推進AI技術的應用,也在組織層面進行智能化改革。例如優化業務流程,建立貫穿研發、生產、銷售和服務的全鏈體系,以及構建經營分析數據平臺。利用生成式AI,打造數字員工Agents工具鏈,實現核心研發需求分析、編程、測試等全流程自主化,並快速改造營銷、銷售、客服等領域的業務運營模式,達成組織智能化。

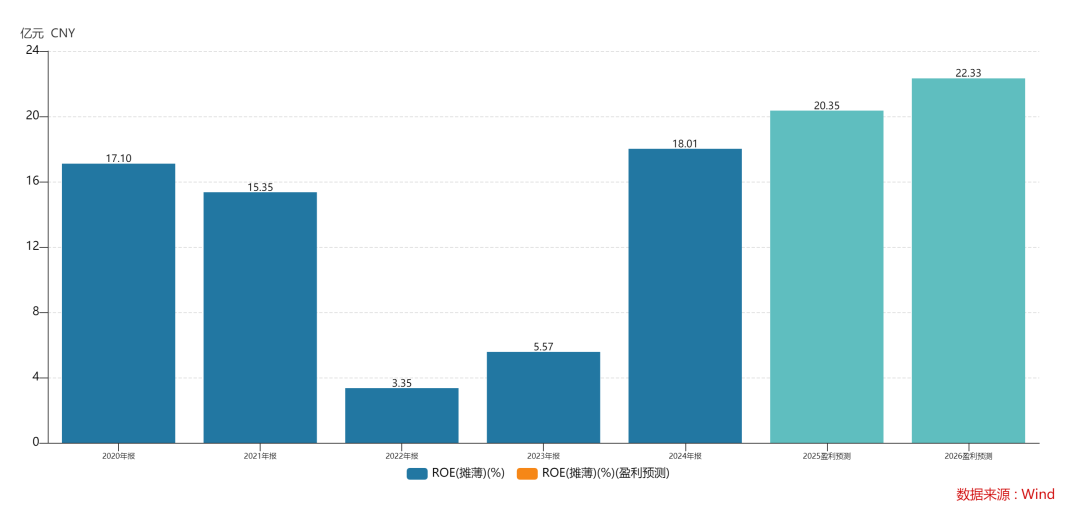

可以看到近兩年公司的資產周轉率和ROE水平都在持續提升。

結語

道通一路走來,有一種逢山開路遇水搭橋的感覺,干了再説,然后不斷優化。主打一個行動力。

多年衝鋒,橫跨幾個賽道,看起來有點割裂,但是通過AI,再持續發展下去,幾塊業務似乎又能串聯到一起。

「汽車診斷+新能源+AI」的多輪驅動戰略,不僅為道通自身的持續增長打開了想象空間,也在全球汽車產業的智能化、電動化轉型和機器人崛起趨勢中卡住一個重要的身位。