熱門資訊> 正文

寒武紀大漲超9%,海外發布AI行動計劃,自主創新迫在眉睫!科創芯片50ETF(588750)漲2%,衝擊5連陽!

2025-07-25 14:57

7月25日,算力芯片板塊午后異動,截至14:25,科創芯片50ETF(588750)漲2%,衝擊!

科創芯片50ETF(588750)標的指數成分股多數衝高,翱捷科技漲超9%,寒武紀漲超9%,盛科通信、恆玄科技漲超7%,富創精密等漲超3%,海光信息、芯原股份等漲超2%,瀾起科技、中微公司等回調。

截至14:32,成分股僅做展示使用,不構成投資建議。

消息面上,海外發布「AI行動計劃」,並簽署了三項以人工智能為重點的行政命令,以推進該計劃的落實。國產芯片自主創新迫在眉睫!

此外,寒武紀公告調整定增方案,擬募資總額不超39.85億元,用於面向大模型的芯片平臺項目、面向大模型的軟件平臺項目及補充流動資金。值得注意的是,與最初的定增預案擬募資49.8億元,相比減少近10億元。

寒武紀本次定增主要得益於大模型推動下, 人工智能 迎來新一輪發展機遇。其中,通過實施本次募集資金投資項目,進一步提升芯片研發設計能力、技術儲備和產品能力,鞏固和提升市場競爭力。

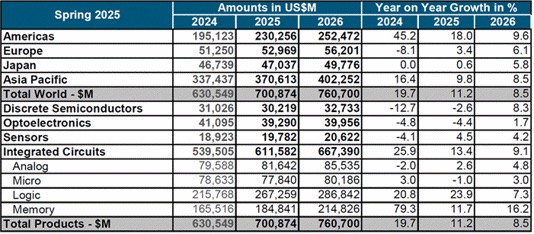

【周期景氣:全球半導體規模持續正增長】

根據WSTS的數據,全球半導體市場規模持續正增長,2025年4月份同比增長22.70%,達到近570億美元。其中,美洲增速最快且超過全球平均水平,中國以及亞太地區的銷售額均實現了較快增長。WSTS預測全球半導體市場2025年預計以11.2%增速增至7008.74億美元;2026年市場將再增8.5%至7607億美元。

數據來源:WSTS

【AI催化&國產替代:AI催化算力強勁需求,國產化取得長足進步】

平安證券認為,AIGC蓬勃發展,對底層智能算力產生強勁需求。行業前期,訓練是算力需求的主力,大量大模型訓練需要海量算力支撐。2024年末,Deepseek重磅發佈,其輕量化、低成本、高性能特徵大幅拉低了AI應用門檻,有望成為各類推理場景爆發的契機,推理算力市場需求潛力巨大。在此背景下,全球科技巨頭資本支出維持在高位,國內智算中心建設如火如茶。

AI算力芯片:ASIC蒸蒸日上,關注AI芯片國產化。根據中投產業研究院數據,2022年,全球A1芯片市場規模約422億美元,預計2025年將達到920億美元,三年CAGR達27.7%。AI算力芯片主要有通用GPU和ASIC兩大類,通用GPU是目前的主流,算力強大、生態豐富;ASIG是專用定製芯片,面對專項任務,計算能力和效率較通用GPU更強。

國內來看,AI芯片是大國博弈的關鍵技術,倒逼國內A1算力芯片實現從設計到製造的全產業鏈國產替代,海光DCU、寒武紀等已取得一定突破,燧原等公司也在快速發展,AI算力芯片自主可控已取得長足進步。(來源於平安證券20250612《AI系列專題報告(一)算力:算力基建景氣度高,國產AI芯片發展勢頭良好》)

【市場關注點:科技板塊關注半導體等確定性較高的領域】

交銀國際認為,科技投資雖仍存貿易相關不確定性,但投資者似乎已經明確了最不理想的情況,並達成了貿易政策不會回到4月初情況的一致預期。科技股估值雖未回到之前高點,但已基本修復,綜合考慮宏觀和貿易相關風險,關注確定性較高的領域。首先,人工智能仍是今后一段時間最關鍵的技術變化,下半年隨着部分關鍵產業鏈公司完成產品升級,我們認為市場關注點或將重新回到基礎設施建設進度和應用落地變現等基本面。其次,繼續關注科技產業鏈的國產替代進程,包括國產半導體設計,設備,製造等領域。第三,我們認為汽車和工業等終端需求或在邊際改善,關注相關產業鏈機會。(來源於交銀國際20250618《股價修復明顯,先進製程邏輯和存儲芯片需求旺盛》)

【科創芯片板塊的投資機會怎麼看?】

從當前來看,芯片板塊基本面上行;從長期來看,芯片板塊需求增長+國產替代雙重邏輯強韌!

基本面向上修復:全球半導體邁入上行周期,2024年全球半導體銷售額增速達17%。企業盈利顯著提升,成長性強,2025Q1芯片板塊盈利修復趨勢明確,Q1 整個芯片板塊淨利潤同比+15.1%。

其中,科創芯片50ETF(588750)標的指數2025年Q1淨利潤增速高達70%,2025年全年預計歸母淨利潤增速高達97.12%%,大幅領先於同類,成長性更強!

需求快速增長:AI突飛猛進,芯片產業有望迎第二增長曲線。特別地,互聯網龍頭大廠積極佈局AI領域,加大芯片相關資本開支,未來三年在雲和AI的基礎設施投入預計平均為每年1100億至1200億元,也提振了芯片產業鏈信心。德勤預計到2025年,新一代AI芯片規模將超過1500億美元;到2027年,全球AI芯片市場將增長至4000億美元,保守估計也將達到1100億美元。

國產替代加速:全球貿易格局的演變,促使半導體自主可控上升爲我國產業發展的關鍵戰略,有關部門持續加碼對該領域的政策扶持。當前國產替代關鍵領域設備進行持續技術攻克,產業鏈各環節國產化率不斷提升。國盛證券表示,根據全球半導體觀察及SEMI數據,目前基本可以覆蓋半導體制造流程的各階段所需(除光刻機外),中國半導體設備的國產化比例從2021年的21%迅速提升至2023年的35%。(來源於國盛證券20250417《半導體設備、材料、零部件產業鏈蓄勢乘風起》)

看好芯片核心科技,可關注科創芯片50ETF(588750),跟蹤複製科創芯片指數,漲跌幅彈性高達20%,覆蓋芯片產業鏈核心環節,高純度、高鋭度、高彈性!低門檻佈局科創芯片核心環節,高效把握「新質生產力」大行情,搶反彈快人一步!場外投資者可關注聯接基金(A:020628;C:020629),可7*24申贖。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意