熱門資訊> 正文

港股下半年展望:四大支柱撐起結構性牛市,三大變量決定能否走遠?

2025-07-23 13:56

在今年上半年,港股市場以強勁表現拉開了序幕。年初,在AI技術突破和科技股重估的推動下,港股領跑全球市場,迎來開門紅。然而,4月初的「對等關税」風波一度讓指數大幅回調,幾乎抹平年初漲幅。但此后,港股迅速反彈,新消費、創新葯和非銀金融等板塊輪動切換,形成了一波結構性的牛市格局。

進入下半年,投資者不禁發問:港股的牛市能否延續?有哪些新變量值得關注?國金證券在其報告中剖析支撐港股反彈的關鍵因素,並展望未來走勢。

對等關稅后,港股反彈的四大支柱

4月初的關税衝擊並未擊垮港股,市場反而在多重利好下企穩回升。以下是支撐這輪反彈的四個核心因素:

第一,地緣風險冷卻推動風險偏好修復

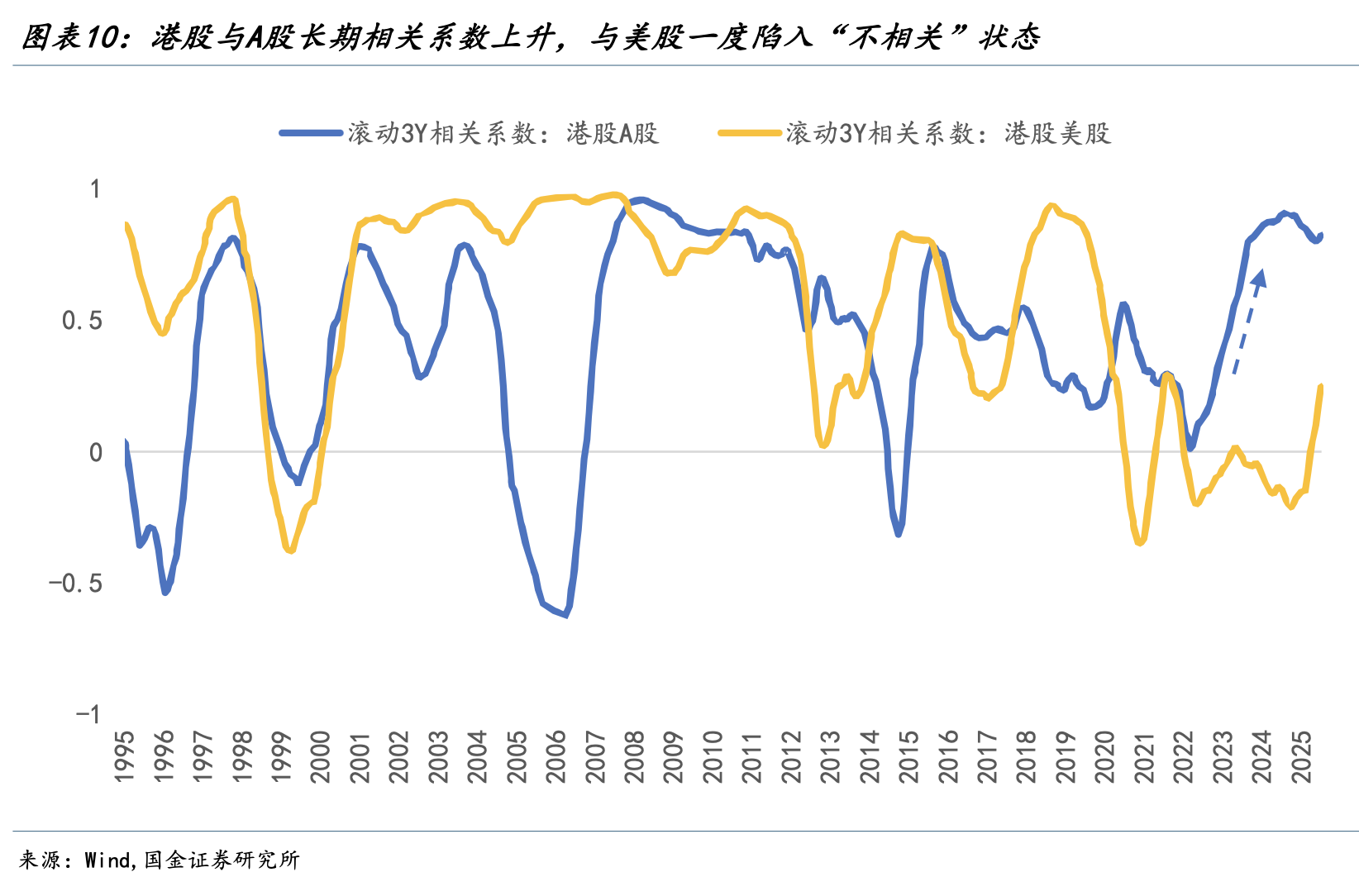

港股素以高波動著稱,這源於其成分股數量少(截至2025年7月4日,恆生指數僅85只)、市值和行業集中度高(前五大公司市值佔比34.3%,金融、可選消費和科技板塊合計佔76.5%)。更重要的是,港股分子端(中國經濟)和分母端(美國利率)的雙重敞口,使其對全球風險情緒極為敏感。當特朗普政府在4月8日后多次釋放貿易緩和信號,全球風險偏好逐步回升,港股成為直接受益者。

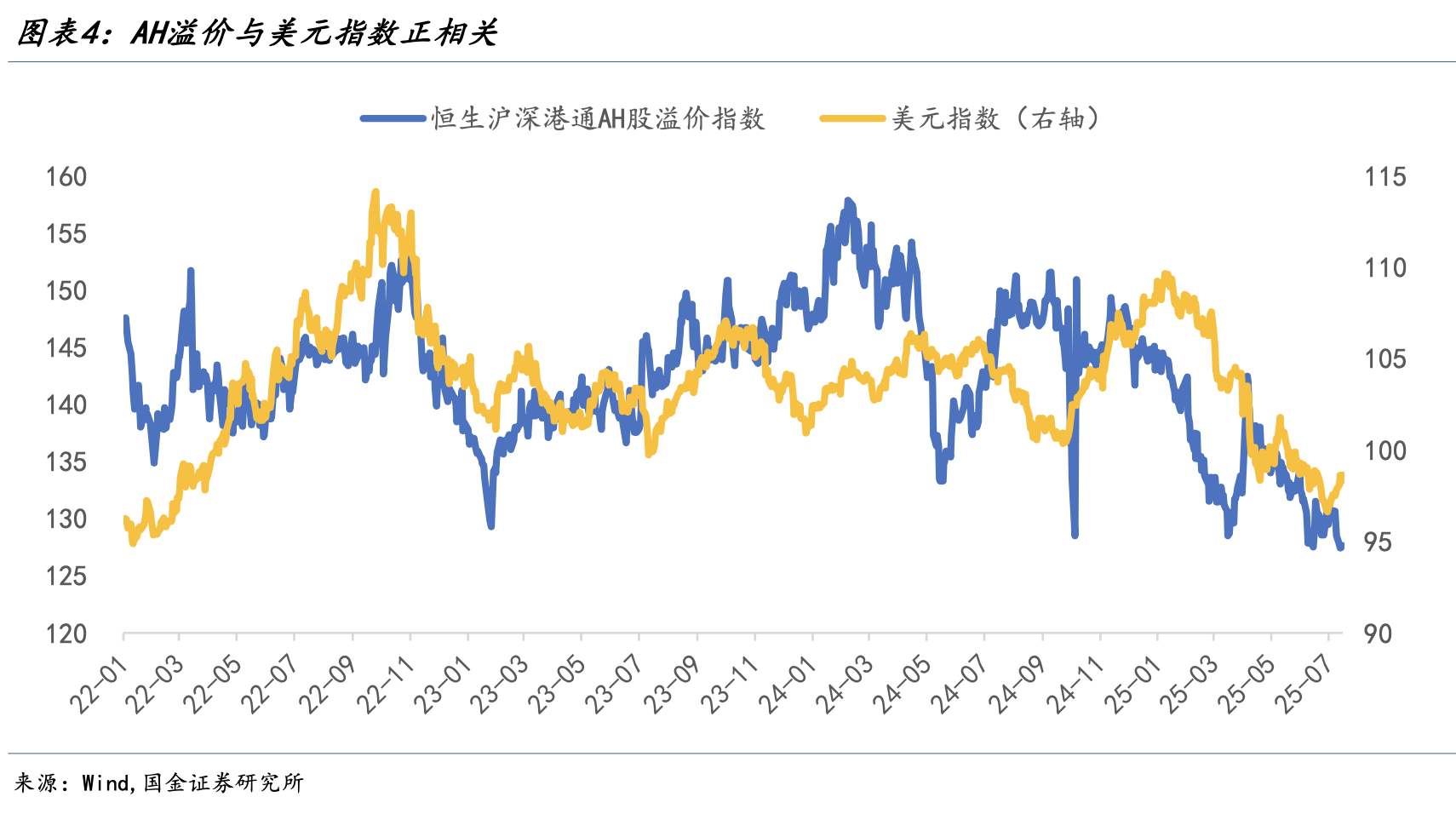

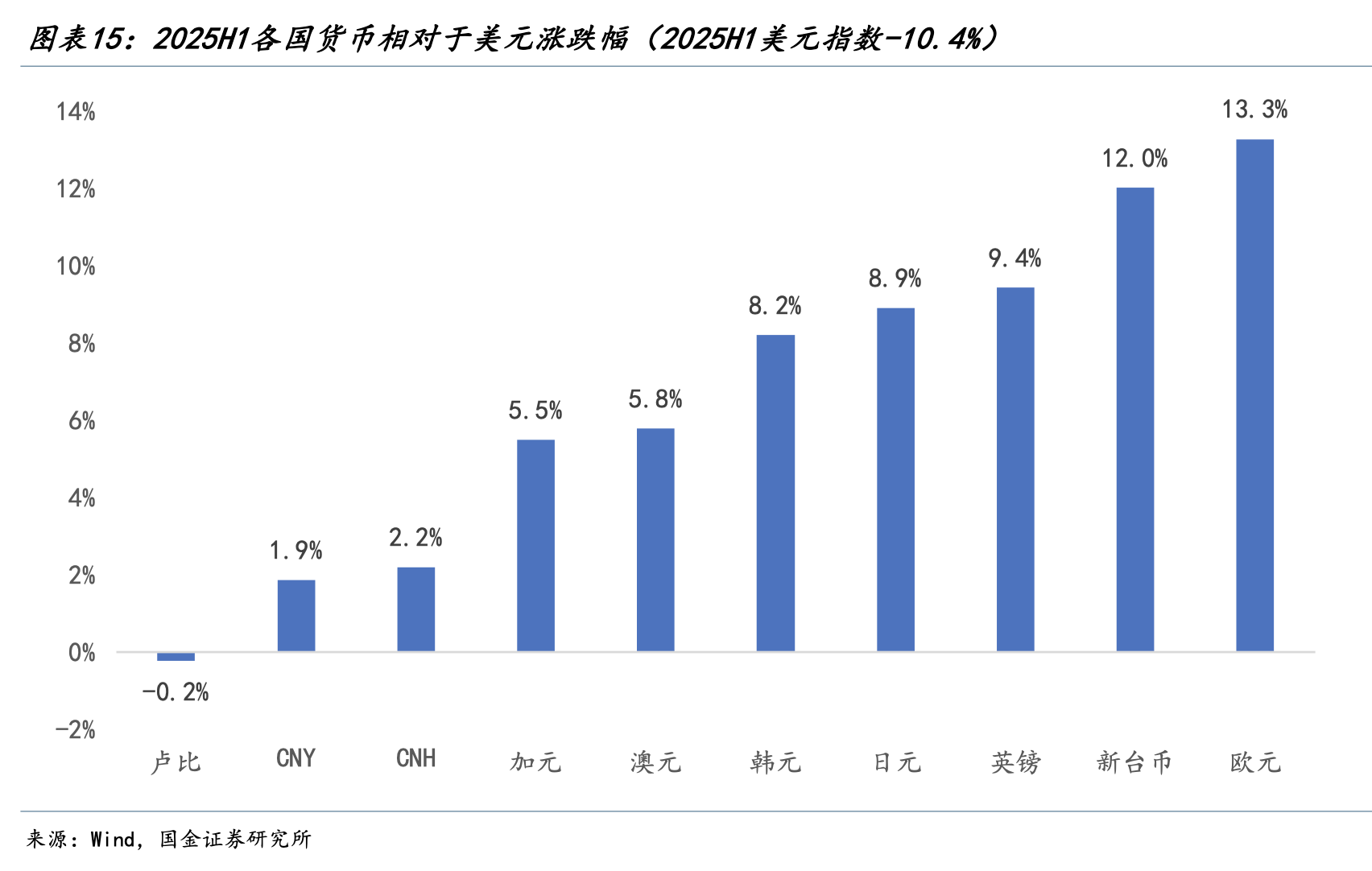

第二,弱美元環境延續,人民幣匯率成為港股基石。

4月初以來,在岸和離岸人民幣兑美元匯率分別小幅升值1.2%和1.5%,與港股反彈同步。歷史數據顯示,港股與離岸人民幣匯率高度正相關。從企業盈利看,港元雖盯住美元,但大部分港股公司為內地企業,盈利以人民幣計價——當人民幣升值時,港元計價的報表盈利自然提升。從資本市場看,人民幣升值直接提振外資信心,修復中國資產估值。外資持股佔港股市值的42%(遠高於A股的3.2%),加上港股的高集中度,使其成為情緒放大器。因此,反映A/H股溢價的指數與美元指數呈正相關,弱美元對港股的提振效應尤為顯著。

第二,香港金管局流動性注入,強化反彈動能。

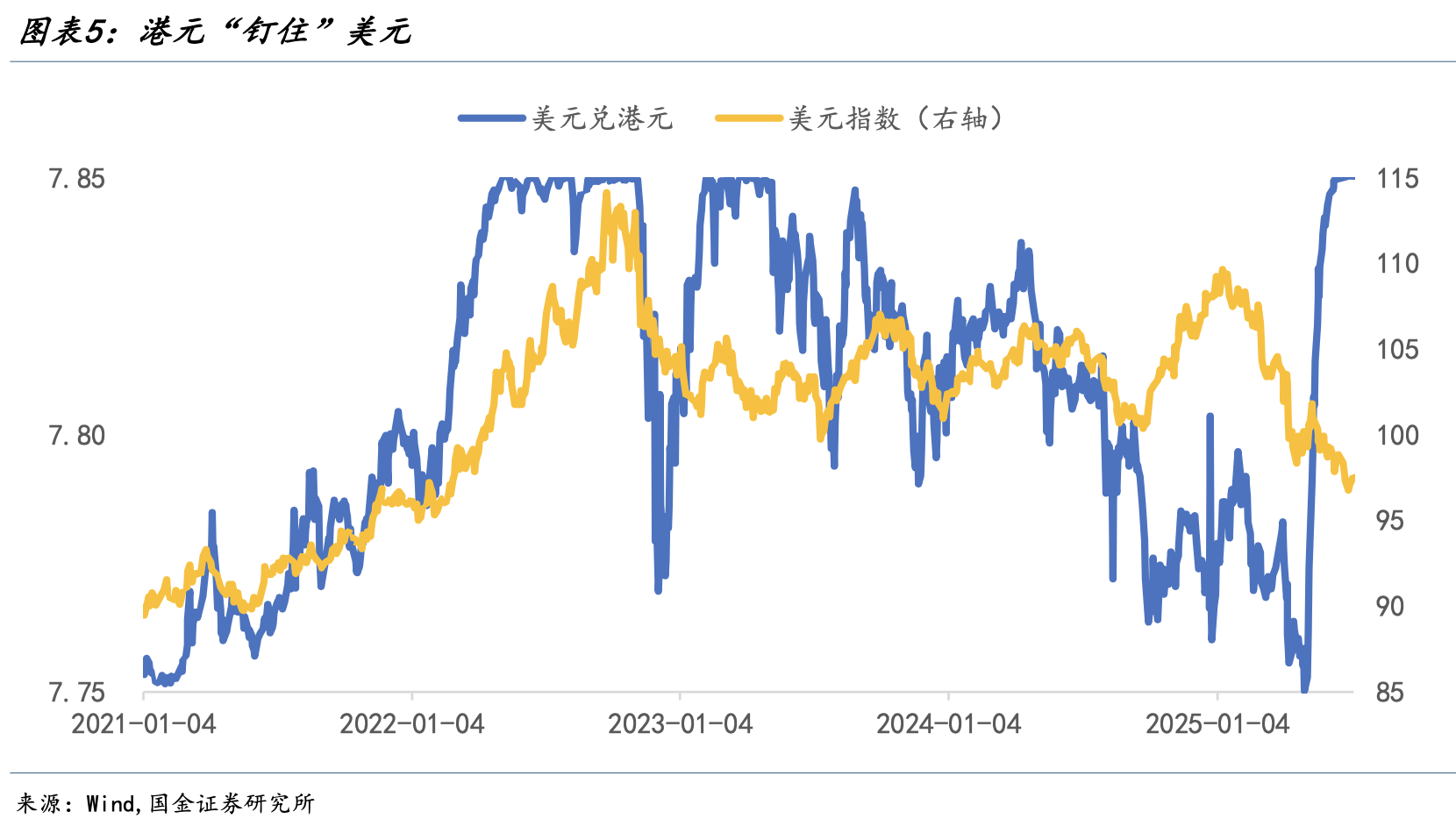

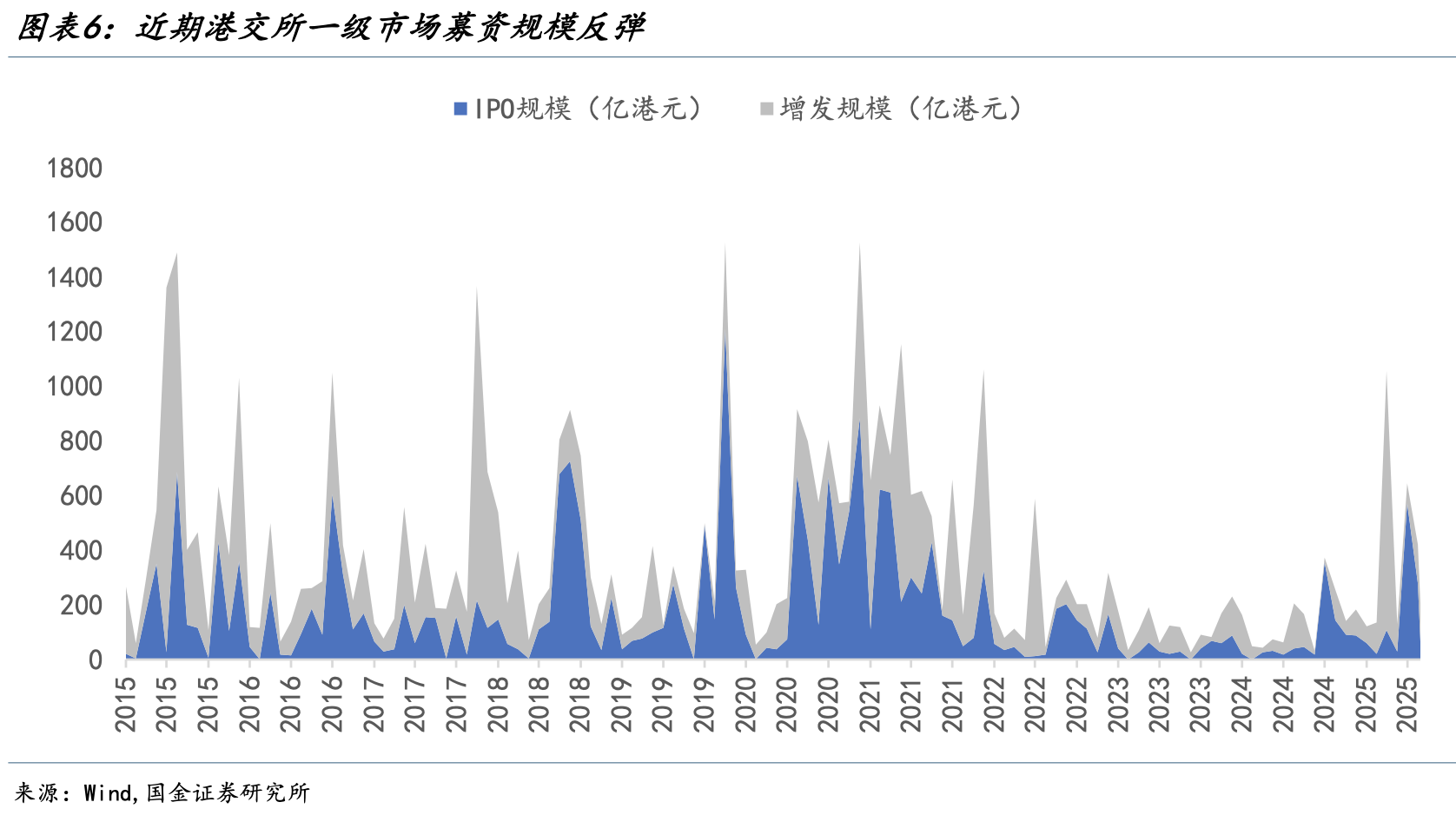

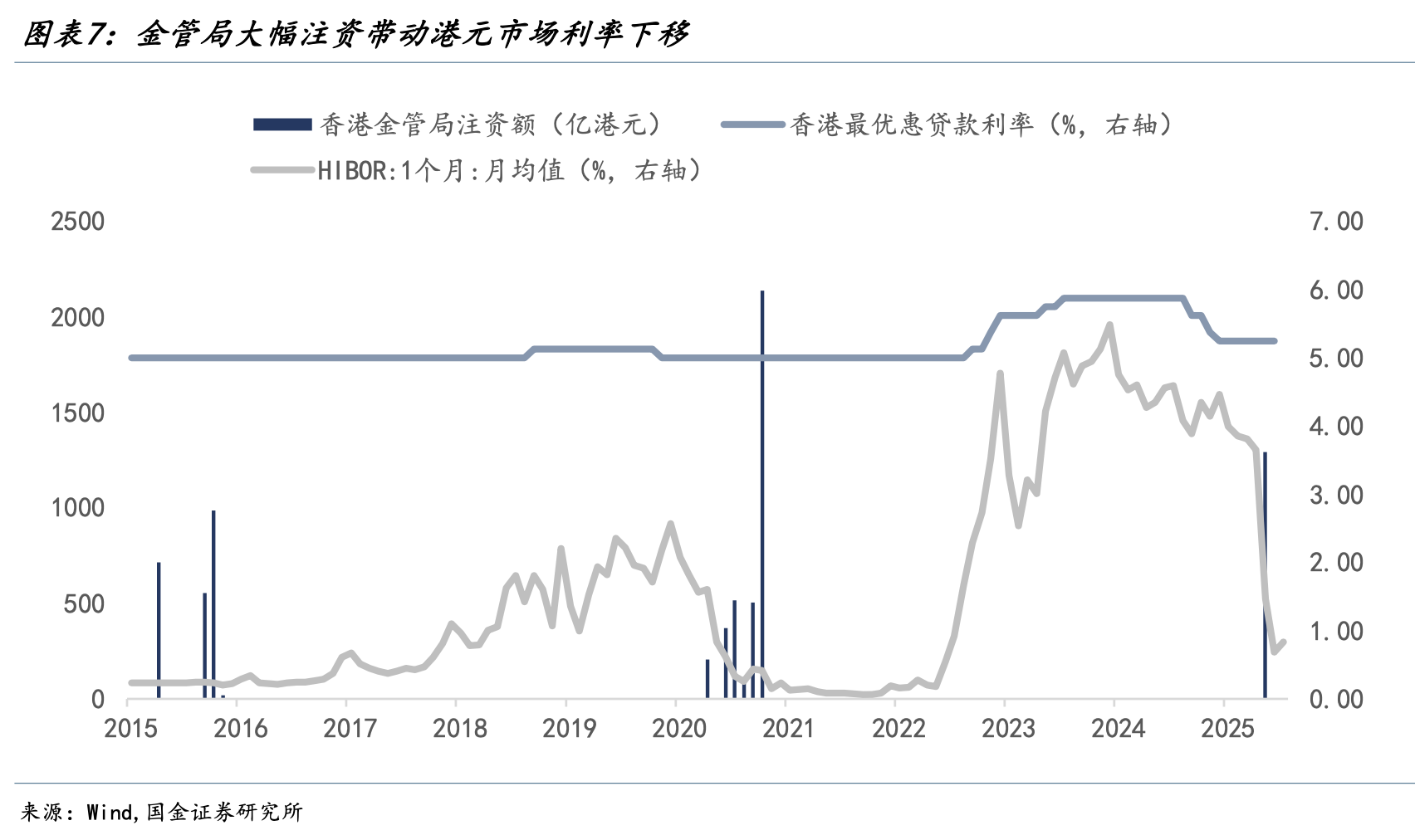

5月初,伴隨美元走弱,港美匯率觸及7.75的強方兑換保證。香港金管局迅速行動,單月投放1294億港元流動性(近十年次高),將匯率穩定在目標區間7.75-7.85。此舉與今年大型IPO(如寧德時代、恆瑞醫藥、蜜雪集團)落地相關——2025年前5個月,港股IPO募資達773.6億港元,同比激增720%。流動性寬松推動港元利率下行,5月1個月期和3個月期Hibor分別下降3.4和2.7個百分點,疊加中美貿易協議的暖意,市場風險偏好進一步回升。

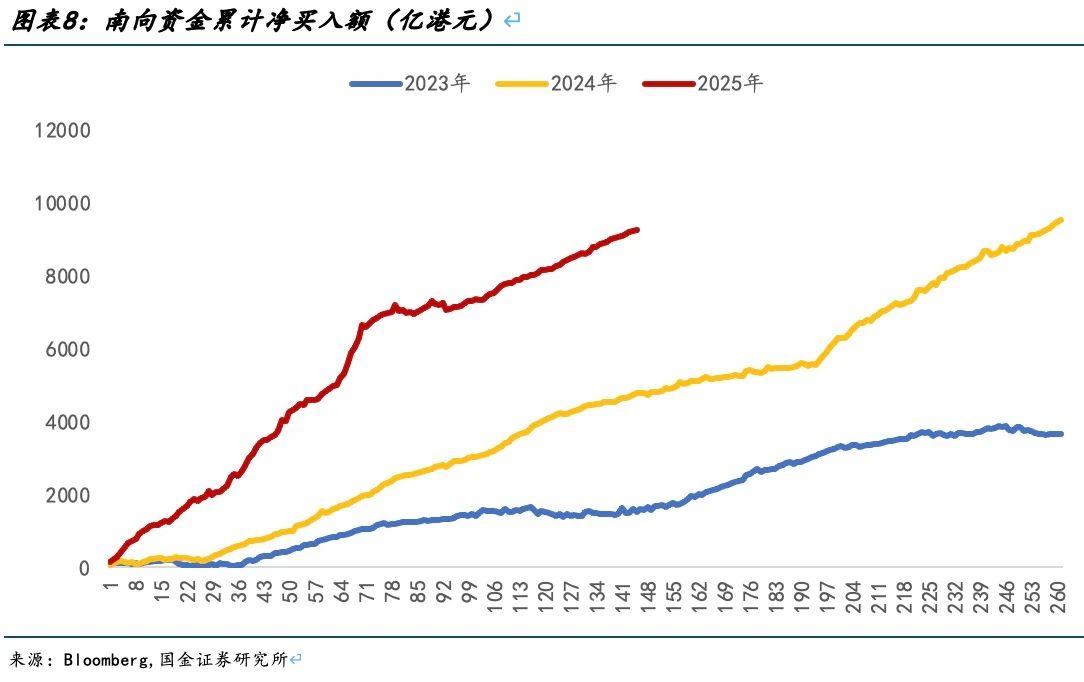

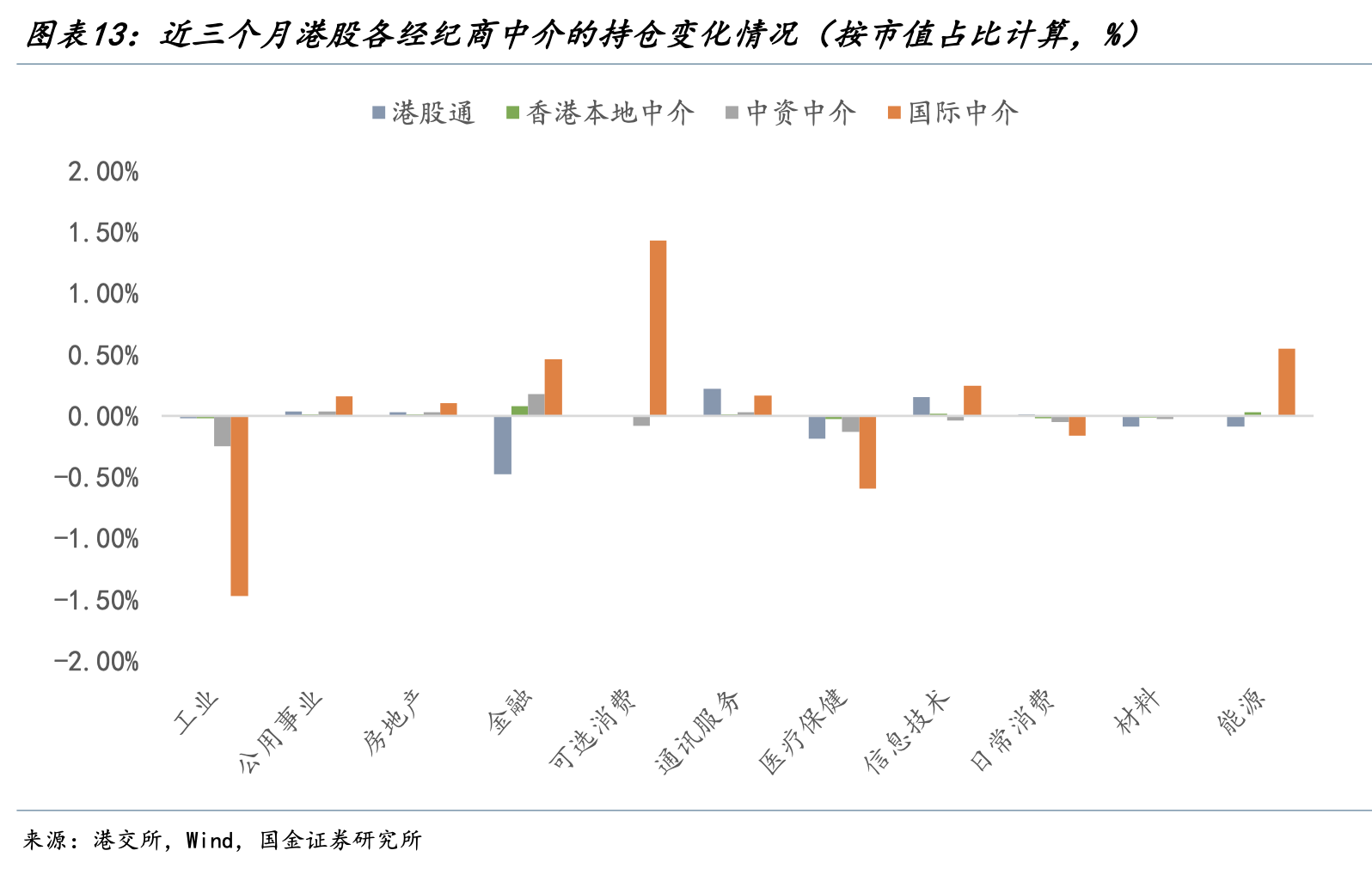

第三,南向資金崛起,成為港股「護盤手」。

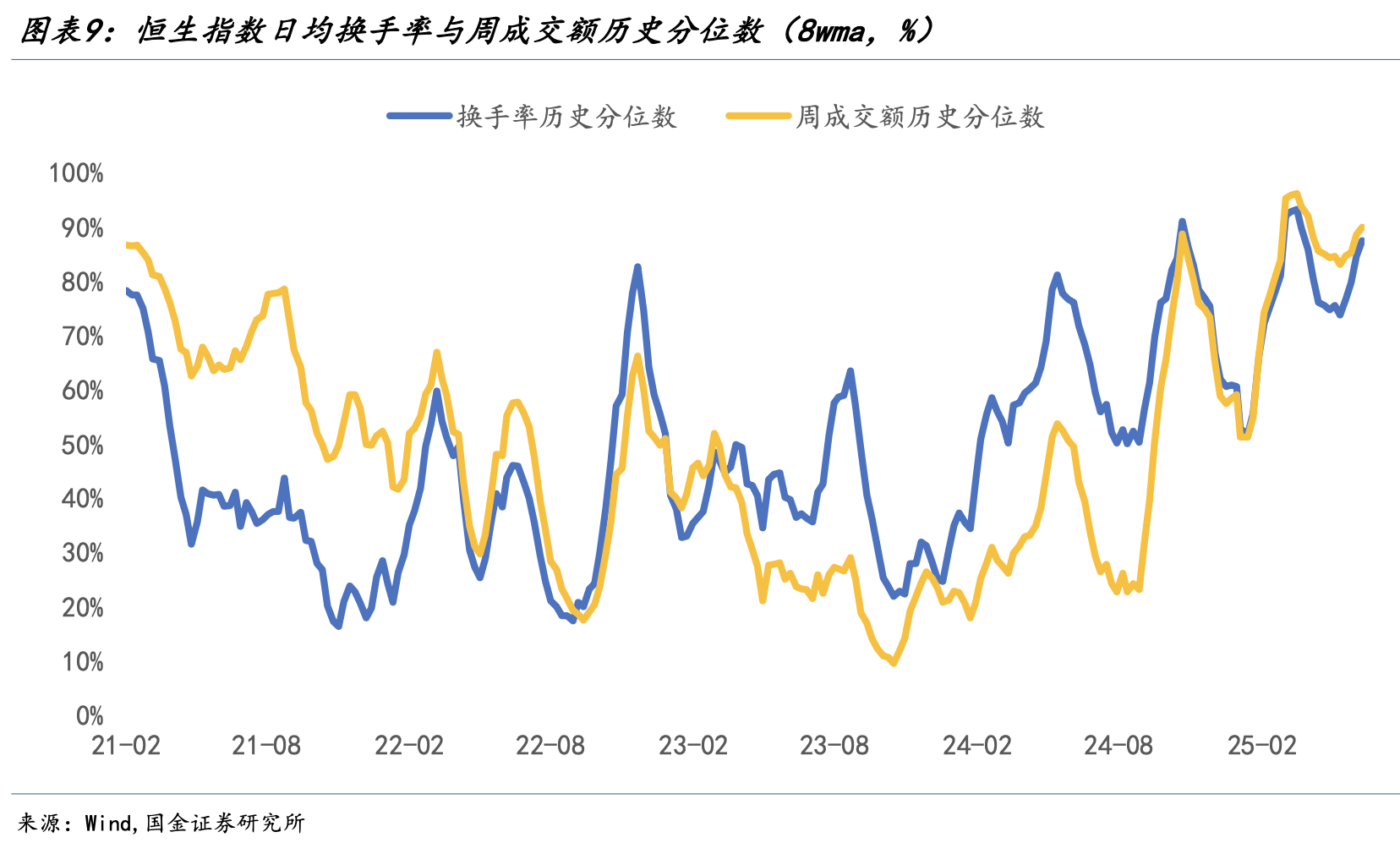

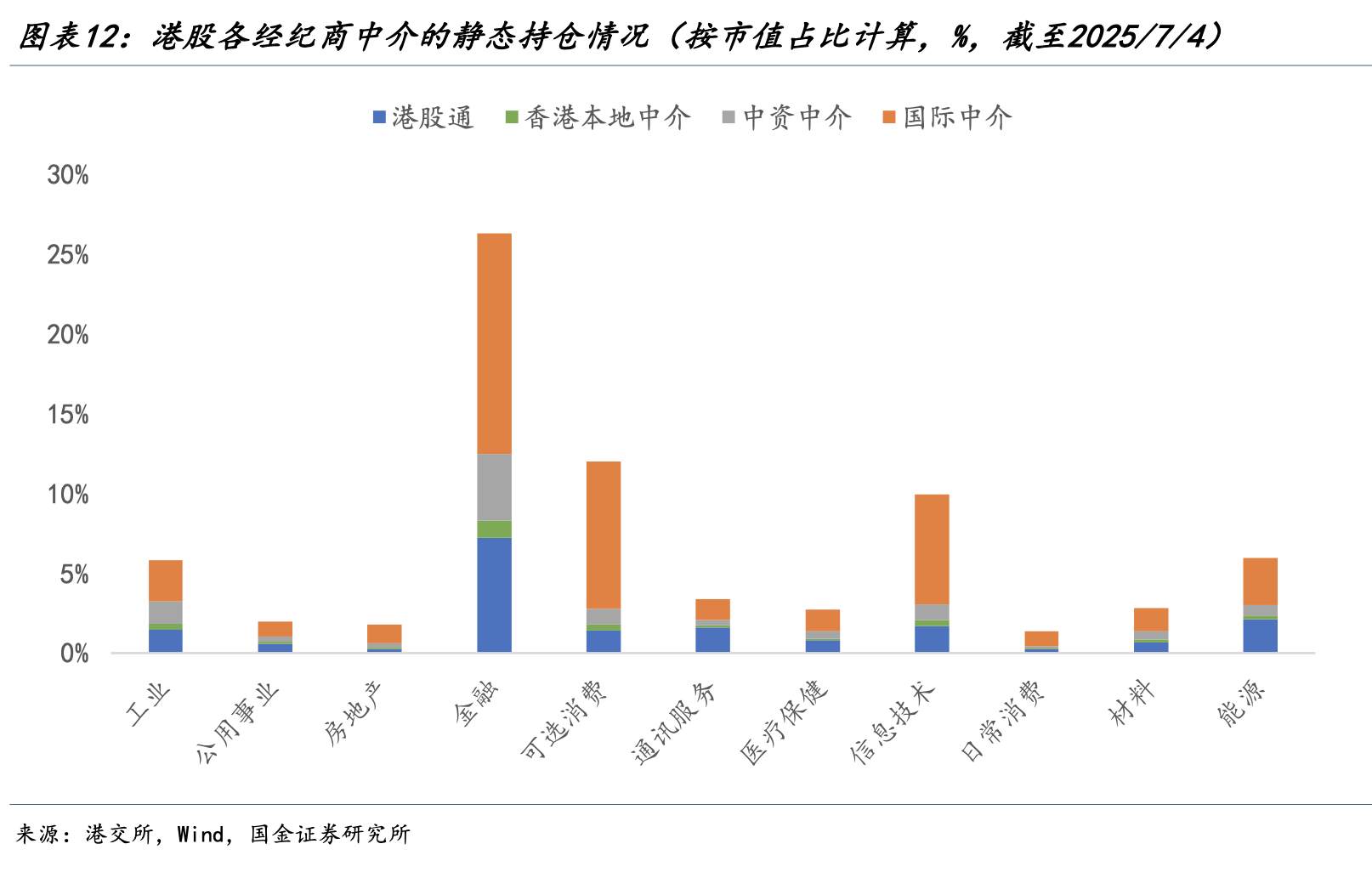

2024年以來,以險資為主的南向資金加速流入港股。截至7月4日,今年南向淨買入達14.5萬億港元,是去年同期的2.9倍。按Wind港交所「四類中介」口徑,港股通、香港本地中介、中資中介和外資中介的持倉佔比分別為19%、3%、11%和42%。南向資金話語權上升,改善了港股由外資主導的低流動性環境——成交額和換手率自2024年大幅提升,A/H溢價中樞持續下移。港股定價屬性正向A股靠攏,估值風險溢價水平更趨一致。

從行業資金流向看,四類投資者偏好各異但共性明顯:南向資金以金融板塊為核心,但正從銀行股轉向信息技術和通訊服務的多元化配置;港資增配金融和信息技術;中資聚焦金融;外資青睞金融、可選消費和信息技術。整體而言,金融與科技板塊受捧,周期類板塊信心仍弱。

下半年展望:結構性牛市韌性猶存,期待第三輪重估

展望2025年下半年,港股「結構性」牛市基礎穩固,人民幣與南向資金仍是核心支撐,但路徑可能一波三折。

匯率基石:弱美元與人民幣估值優勢。

國際格局重塑和美元債務不可持續性正侵蝕美元信用,支撐長期弱美元敍事。美國經濟數據(如就業和消費)已顯疲軟,而新一輪財政周期仍存不確定性。在弱美元背景下,人民幣具備顯著估值優勢——IMF報告(2025年4月《世界經濟展望》)顯示,1美元的實際購買力僅相當於3.4元人民幣,反映人民幣被顯著低估。中國製造業實力是匯率升值的定價基礎,而特朗普政府的孤立主義傾向為人民幣國際化創造空間。港股作為非美市場中兼具成熟性和成長性的代表,龍頭公司既是人民幣核心資產,又受益於南向資金護盤和外資再配置潛力。

美元潛在反彈風險可控。儘管「去美元化」可能引發短期調整,但人民幣上半年對美元僅小幅升值,對其他貨幣貶值,因此美元反彈衝擊有限。

下半年,三大情緒變量將影響港股:

中美關係改善:9月重大節日和10月APEC會議可能釋放利好。

美聯儲降息預期:若降息落地,將提振風險偏好。港元掛鉤美元的聯繫匯率制度下,金管局通常會跟隨降息,降低本地融資成本,利好地產(受益房貸利率下行)和科技成長板塊(受益融資成本下降)。

基本面脈衝消退:搶出口透支效應顯現,疊加去年「930新政」對房地產銷售的刺激在二季度消退,可能抑制部分海外收入敞口高的行業。

但這不妨礙結構性牛市延續。社會資金充裕但資本回報率偏低,導致市場對敍事高度敏感。一季度「Deepseek行情」后,二季度板塊輪動已展開(如醫藥、傳媒率先受捧)。當前估值修復環境下,可關注估值偏低、熱度不高的細分行業(如過去三個月變動不大的板塊)。

國金證券指出,長期視角下,港股期待人民幣資產的「第三輪重估」。近三年,消費信心與價格因素持續對外資形成掣肘,這也體現在消費和周期類板塊的價格上。但去年7月黨的二十屆三中全會改革和9月一攬子新政兜住了人民幣資產的估值下限,今年春節的「Deepseek時刻」又賦予了人民幣資產的成長邏輯,相關板塊已先一步重估。

第三輪重估可能是對克服長期困難(如走出通縮時刻、實現民生改革)的褒獎,港股的「國家風險溢價」有望隨之收斂。在此過程中,港股內資定價權上升還將放大重估的高度。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意