熱門資訊> 正文

百力司康赴港IPO:20億美元合作告吹后的背水一戰

2025-07-23 08:41

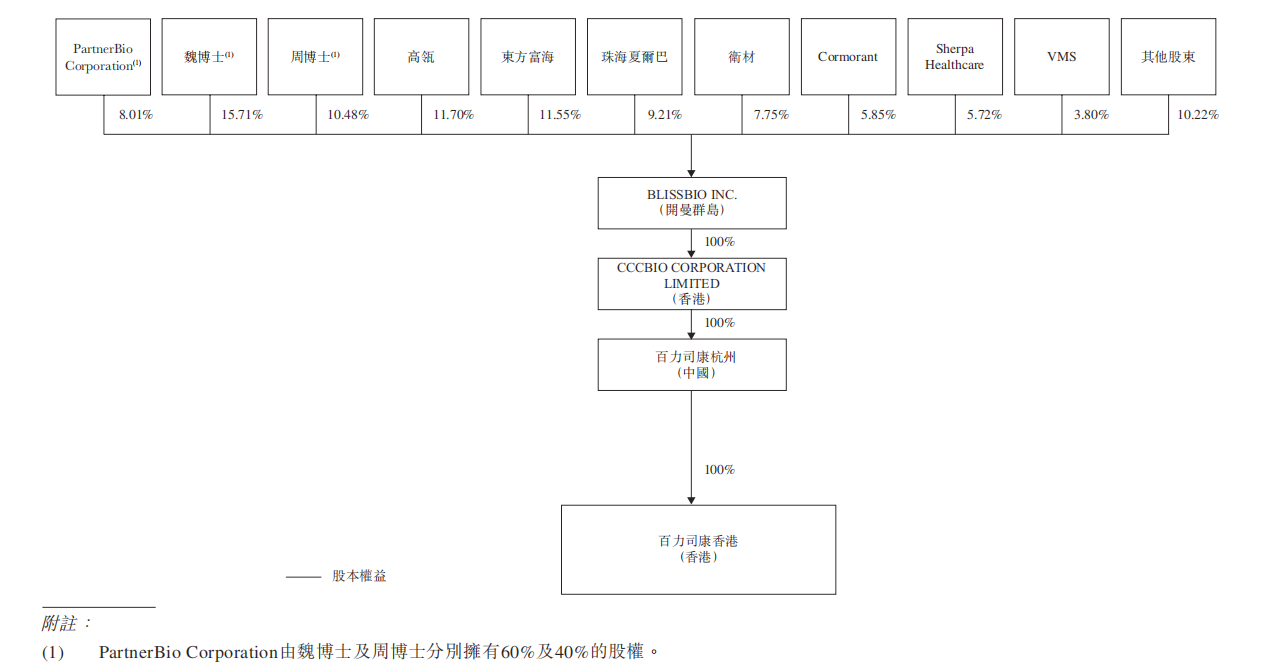

在杭州錢塘江畔的一家實驗室里,兩位60后女博士正為IPO做準備。曾在跨國藥企深耕30年的魏紫萍與周宇虹於2017年攜手創立百力司康,投身抗癌藥物研發的最前沿。

八年后的今天,她們帶着四款處於臨牀階段的抗體偶聯藥物(ADC)衝刺港交所,招股書卻透露了一個殘酷的事實:曾被視為公司最大轉機的20億美元合作項目,在IPO前夕突然終止。

衞材「依賴症」與20億美元合作終止

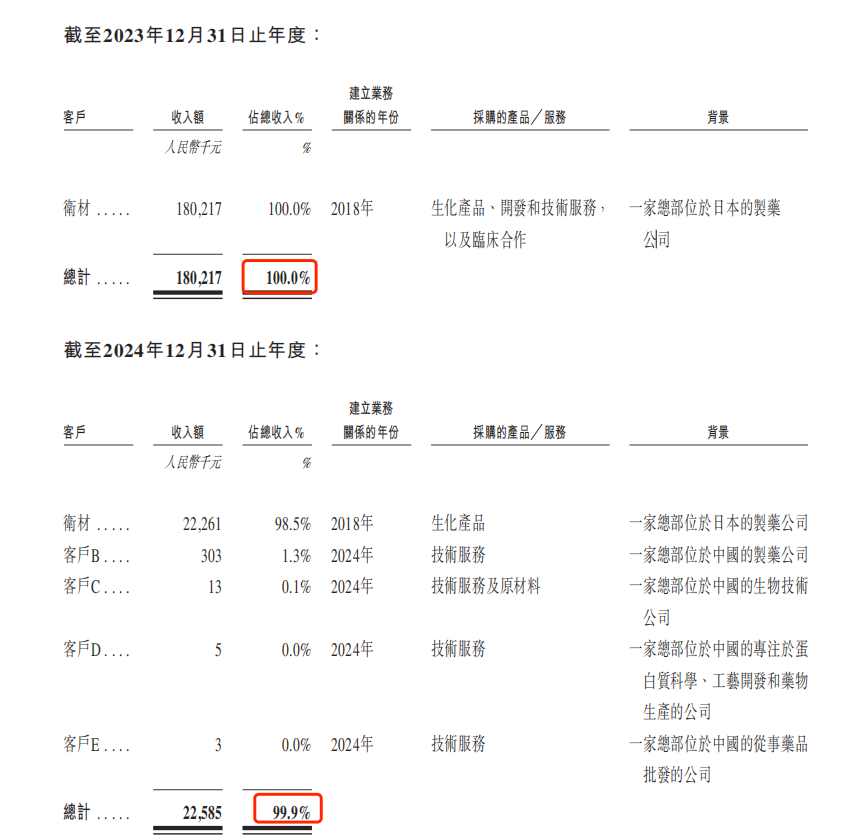

翻開百力司康的股東名冊,日本製藥巨頭衞材(Eisai)的名字格外醒目。這家持有公司7.75%股份的戰略投資者,曾是百力司康生存的命脈。2023年,公司1.8億元收入100%來自衞材;即便到2024年,衞材貢獻的2226萬元仍佔總收入的98.5%。

雙方關係的深度不止於此。《財中社》注意到,首席科學官周宇虹曾任衞材子公司抗體開發高級總監,公司還從衞材獲得核心藥物連接子技術的全球獨家授權。

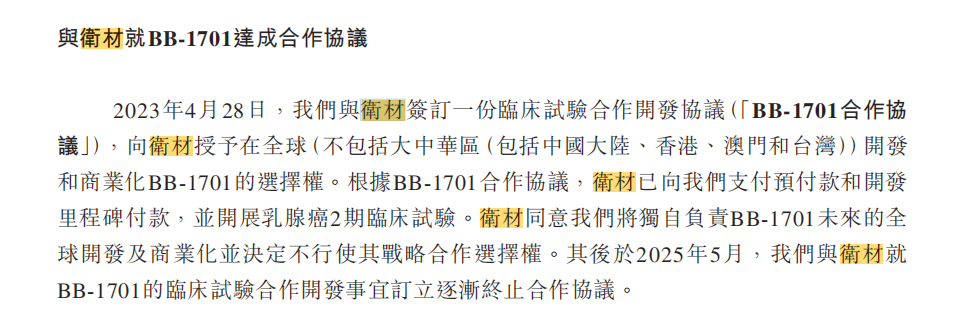

真正的重磅合作出現在2023年4月。百力司康與衞材簽署協議,授予后者核心產品BB-1701在中國以外市場的開發和商業化權利。根據約定,百力司康可能獲得高達20億美元的開發與商業化里程碑付款以及銷售分成。

然而2025年5月,雙方簽署了「逐漸終止合作協議」,未解釋原因的終止不僅使20億美元化為泡影,更切斷了公司最大的收入來源。衞材的撤退恰似釜底抽薪,讓百力司康的IPO之路陡然佈滿荊棘。

亟需融資:虧損擴大與對賭倒計時

百力司康的收入主要來自與衞材的臨牀試驗合作開發協議,包括收取的里程碑付款,以及提供臨牀試驗材料和研發相關服務的收益。2023年及2024年,來自第一大客户衞材收入佔比分別為100%及98.5%。

《財中社》注意到,2024年公司收入下滑87.5%至2260萬元,虧損擴大170%至5.57億元,從業績來看,或許從2024年起雙方就已經「逐漸終止合作」。同時,公司2024年負債淨額高達12.64億元,流動比率惡化至0.24。

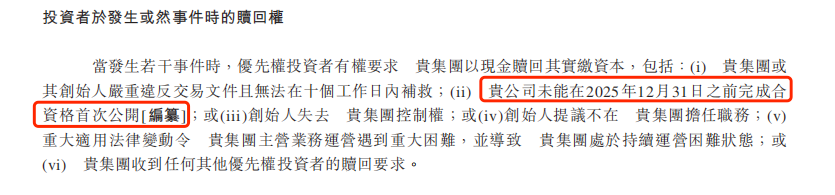

深層危機來自資本對賭條款。招股書顯示,若觸發「2025年底未上市、創始人失控或經營困境」等條件,優先股投資者可要求現金贖回。截至2024年末,公司可贖回負債已達17.6億元,而截至2025年4月30日公司賬面現金僅4億元,此次IPO成功與否對企業而言意義重大。

管線突圍:細分市場的生死時速

百力司康的核心產品是BB-1701,這款靶向HER2的ADC藥物,專為對第一三共的明星藥物「優赫得」產生耐藥性的乳腺癌患者設計。

市場迫切性支撐着其商業前景。目前全球尚無獲批的優赫得耐藥后療法,而BB-1701是該領域臨牀進展最快的候選藥物,已在美、歐、日、中同步推進II期研究。除乳腺癌外,公司正探索其治療非小細胞肺癌等HER2表達癌症的潛力,試圖擴大市場空間。

但競爭環境的激烈超出想象。全球已有四款HER2 ADC藥物上市(羅氏的赫賽萊、第一三共/阿斯利康的優赫得、榮昌生物的愛地希、恆瑞醫藥的艾維達),另有17款同類在研藥物處於II期或更晚階段。BB-1701雖在耐藥患者細分領域領先,但這一市場本身有限。要想實現商業成功,必須拓展適應症,屆時將直面更多對手的圍剿。

兩位女科學家的創業故事,終將在資本市場的審視下迎來殘酷驗證。當港交所18A章的大門向未盈利生物科技公司敞開,百力司康的背水一戰,不僅關乎企業存亡,更將檢驗中國創新葯從license-out(對外授權)到獨立全球化的真正成色。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?